Наступили майские праздники. Наконец-то выпала минутка на математические делишки. Ох, как же соскучился. В сегодняшней статье мы с вами последовательно разберем, откуда взялась вообще формула коэффицента аннуитета в ипотеке. С пояснениями и шуточками. Все как мы любим.

Вы на канале Молодой Ипотечник! В 2018 взял первую ипотеку на квартиру-студию и начал рассказывать о приключениях на канале. В 2024-ом погасил ее и продолжаю дальше делиться опытом и шишками.

Пойдем с самого начала.

Что такое коэффициент аннуитета

Давние читатели помнят, что несколько лет назад начал прям углубляться в расчеты и прочие штуки. Например, как-то раз даже написал мини-пособие об управляемой переплате. Формулы, матмодели и прочее. В конце ссылка будет.

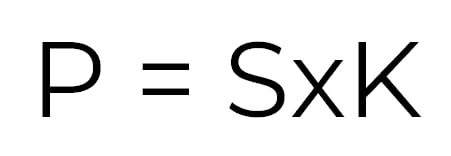

Так вот и чего. Все плясало на одном выражении.

P — платеж по ипотеке.

S — остаток долга.

K — коэффициент аннуитета.

Вот последний товарищ делает так, чтобы все ежемесячные платежи в кредите были равны. Поэтому и называется аннуитетный кредит. Большинство ипотек так и выдают.

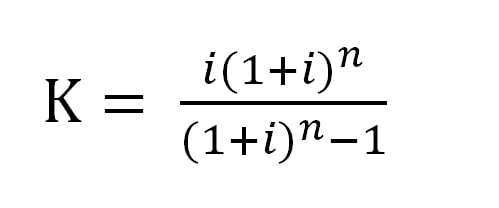

Так и чего. Коэффицент аннуитета определяют следующим выражением:

i — ежемесячная ставка.

n — количество платежей.

Ну формула и формула. Работает и работает.

А откуда этот коэффициент вообще взялся? Какие спецслужбы придумали? Это заговор? Серьезно, вопрос давно интересовал.

Стоять. Надеваем математические очки. Пойдем ровно по такой логике, с которой я начал искать ответ.

Начнем с простого

Представим, что мы взяли ипотеку ровно на один месяц.

Тогда сколько надо будет отдать банку? Ну, основной долг плюс проценты.

Проценты откуда — это ежемесячная ставка. Умножаем на остаток долга, больше не на что.

То есть наш один платеж будет таковым:

Для приличия причешем:

Так-то (1+i) и есть коэффициент аннуитета. Правда, для одного платежа. Только в наших кредитах их намного больше. Хм, идем давайте копать дальше.

Составляем наглядную таблицу

Смотрите, у нас вот платеж постоянный, ставка постоянная, количество платежей зафиксировано. Только остаток долга S не очень динамично летит к нулю.

Примечание. В реальности все так и будет, если не прошляпить дату платежа, страховки и не вносить досрочки.

Тогда представим в табличном виде.

Начнем с платежа. Да, братишка постоянный. Под капотом у него два слагаемых: проценты и долг.

P% — это у нас произведение текущего остатка долга на ежемесячную ставку. (Sxi).

Pд — это у нас, по сути, разница между текущим и предыдущим остатком долга.

Посему давайте остатки долга в таблице распишем следующим образом:

Пока мы ничего не преобразовали, оно и рано еще. Тут пока смотрим на логику:

Текущий остаток долга: предыдущий остаток минус постоянный платеж и плюс переплата за месяц.

А теперь самое время преобразовывать.

Находим зависимость

Рука на сердце: во время вывода застрял на минут на 40, зато потом как дошло!

Итак, погнали. Возьмем первые два остатка.

Мы видим, что для второго можем расписать первый. Распишем этих бедолаг.

Так, надеюсь, все понятно.

Теперь вынесем S(1+i) за скобки и тоже самое сделаем с платежом (P)

Уже чего-то наклевывается. Видим, что показатель степень соответствует порядковому номеру. А чего с платежом делать? Пока непонятно.

Для верности подобным образом раскидаем и третий остаток долга. Надо все-таки найти зависимость.

Пришел к такому виду. И на финальном выражении реально запоролся.

С частью S(1+i) мысль ясна: растет себе по порядку в степени. А вот часть с платежом (P). Никак не схлопывается.

Чесал репу, думал. Быстро такое не загуглишь. Медленно тоже. В Яндексе так вообще:

Смотрю на это смотрю и доходит.

Короче, выделил полный квадрат.

А вот i+2. Это же сумма (i+1) и 1. А единица это что? Любое число в нулевой степени.

Все, схлопнулось.

Теперь мы видим. Показатель степень в части уравнения с остатком долга соответствует порядковому номеру. У платежа: запоздание на единицу.

Значит, можем расписать и для финального остатка долга.

Кстати-кстати. А чему там у нас равен финальный остаток долга? Ой, как удобно — нулю.

Значит, итоговая зависимость выглядит так:

Ну вот уже что-то напоминает.

Кстати, фан факт. Именно это выражение объясняет, почему выражение P = SхK работает для каждого S (остатка долга) по месяцам.

Доводим до ума

Снова смотрел на выражение. Вроде стало понятнее. Но легче не стало.

С остатком долга в левой части все понятно. Пусть там себе сидит. Только что нам, тижи-пассатижи, делать с правой частью, где платеж.

Вот тут при выводе догадался относительно быстро. У нас в скобках некая сумма.

Нумерация n идет по возрастающей. Значит, первый член этой суммы равен 1. Далее (i+1) и дальше растем каждый шаг до степени n-1. На одну и ту же величину.

То есть в скобках ничто иное как геометрическая прогрессия! Ю-ху!

Осталось вспомнить формулу ее суммы. Со школы позабыл. Вот она:

Короче, b1 — первый член, q — знаменатель. Знаменатель — это хрень, на которую нужно умножить b1, чтобы получить b2. Ой, не хрень, число.

И вот этой дроби будет равна та длинная скобка у платежа. Смотрите:

В нашем случае:

— b1 равен единице, это (i+1) в нулевой степени, первый бро.

— q равен (i+1), на этого типа мы умножаем каждый член.

И вот что выходит:

Вух, теперь осталось все собрать воедино

И вот оно! Тот самый К. Вывел!

Что это значит?

А, то что мы с вами наконец-то выяснили подлинный смысл коэффициента аннуитета. Через ставку и количество платежей в него зашито ежемесячное изменение остатка долга с помощью геометрической прогрессии.

Ну красота же!

Так, финальное.

Вот ссылка на статью, про которую в начале говорил:

Для желающих: поддержать канал рублем через донаты в Дзене.

Да пребудет с вами вычет!