Часто даже в комментариях на Дзене можно встретить совершенно противоположные взгляды на принципы управления личными финансами. Например, кто-то предпочитает вклады, а кто-то акции. Кому-то нравится покупать доллары, а кто-то категорически против. Кто-то активно пользуется кредитами, а кто-то старается откладывать по максимуму и минимизирует траты. Для кого-то показатель финансового состояния - больше тратить, а для кого-то - больше иметь.

Во многом это связано с теми условиями, в которых воспитывался человек, а это, в свою очередь, зависит от времени, в которое он взрослел и формировал свое мировоззрение. Потому что "исправить" установки, заложенные в раннем возрасте, довольно сложно, хотя и возможно, но только при большом желании.

Итак, аналитики портала Банки.Ру провели большое исследование, опрашивая разные поколения по поводу их финансовых привычек. И в результате показали существенные различия между этими поколениями.

За основу разделения респондентов по возрастным группам взята общепринятая теория поколений. Вот это разделение с краткими характеристиками каждой группы:

«Молчаливое поколение» (рожденные в 1928–1945 годы) — терпеливы и трудолюбивы, уважают закон, не склонны высказывать личное мнение вне семьи;

Беби-бумеры (в 1946–1963) — в молодости активны и решительны, но с возрастом становятся консервативными и склонными к стабильности;

Поколение X (в 1964–1980) — прагматики и индивидуалисты, которые привыкли полагаться только на себя;

Поколение Y («миллениалы») (в 1981–1996) — ценят самовыражение и гуманизм, общительны и легко воспринимают технологии;

Поколение Z («зумеры») (в 1997–2012) — обладают клиповым мышлением и привычкой проводить жизнь в Интернете, ценят личное пространство и толерантность;

Поколение «Альфа» (в 2013–2020) — с рождения обладают развитыми технологическими навыками, заботятся о своем здоровье и многозадачны.

Поскольку респонденты из крайних групп наиболее немногочисленные, то их объединили. И в целом состав опрашиваемых получился следующим:

- зумеры и поколение «альфа» — 24%;

- миллениалы — 19%;

- поколение Х — 26%;

- беби-бумеры и молчаливое поколение — 32%.

А теперь переходим к результатам исследования и финансовым привычкам, присущим каждой из этих групп.

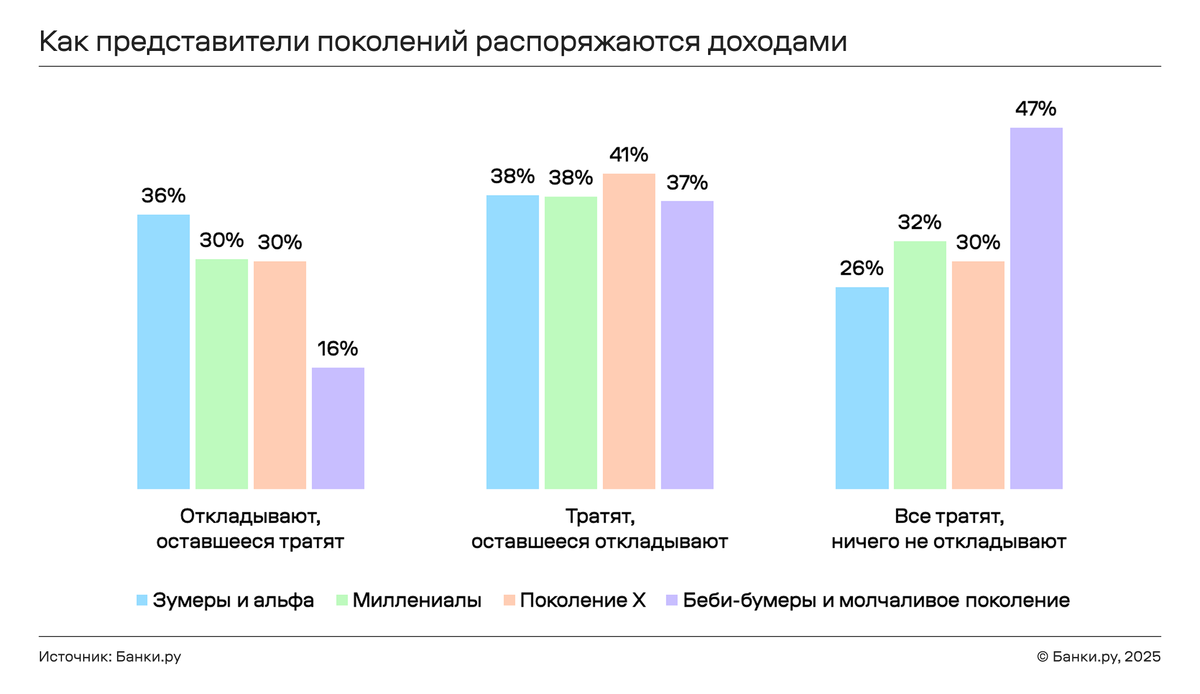

Доходы

Представители всех групп преимущественно сначала тратят деньги на текущие нужды, а уже потом откладывают. При этом среди старшего поколения больше всего людей, которые тратят все, ничего не откладывая (47%), а среди младшего таких минимум (26%).

Среди молодых поколений больше всего граждан (36%), которые сначала откладывают деньги, а потом тратят. В моем понимании - это более верный принцип (правило "Сначала заплати себе"). Среди старших поколений таких только 16%.

Расходы

Отличается и отношение к расходам. Среди молодого поколения наибольшая доля россиян регулярно планирует свои расходы (44%). Тогда как среди старших поколений, наоборот, наибольшая доля тех, кто никогда не планирует (24%) - в детстве их этому не учили, и они так привыкли.

Планирование расходов - один из ключевых принципов управления личными финансами. По моим многочисленным подсчетам, планируя, вы гарантированно сократите не менее 10% ежемесячных трат. При том, что потреблять будете примерно все то же самое.

Но при этом чем старше поколение, тем чаще люди задумываются о своих тратах, тогда как более молодые поколения чаще тратят деньги, не задумываясь. Вот оценки этого утверждения по шкале от 1 (минимум) до 5 (максимум) для каждой возрастной группы.

Так можно же соединить эти две финансовые привычки воедино (и планировать расходы, и задумываться о тратах), и у всех ситуация с тратами улучшится! А так получается, у одних одна крайность, у других - другая.

Финансовая подушка

Какой размер "финансовой подушки" (личный резервный фонд) имеют представители разных поколений? Тут варианты разделились.

Большая часть не ответили на этот вопрос (можно полагать, что у них нет финансовой подушки).

Среди оставшихся - большая часть по всем возрастам имеет подушку на полгода и более (от 19% до 30% опрошенных, в зависимости от группы). Это оптимальный и правильный вариант.

Самую маленькую подушку (менее 1 месяца, это, в принципе никакая и не подушка, а оставшиеся до следующей зарплаты/пенсии деньги) имеют, в основном, представители старших поколений.

Инвестиции

Старшие поколения менее других используют инструменты накопления и приумножения средств (37% вообще не пользуется никакими инструментами). Среди молодежи таковых меньше всего (только 22%).

Также все группы предпочитают вложения с минимальным риском (это, например, вклады). А низко- и высокорисковые вложения (например, акции) предпочитают по минимуму. При этом сверхвысокорисковые вложения (например, криптовалюты) поколение X и старшие поколения вообще не используют, тогда как у 4% молодежи и 2% миллениалов они есть.

Например, аудитория Дзена - это преимущественно старшие поколения, поэтому не удивительно, что они с большим скепсисом относятся к любым вложениям, особенно рисковым. А если куда и решаются вложить, то только в банки.

Цитирую исследование: "использование вкладов и накопительных счетов резко усиливается по мере увеличения возраста респондента". Пожалуй, разберу этот момент в отдельной статье более подробно.

Кредиты

Наиболее позитивно к кредитам относится среднее поколение (миллениалы), тогда как наиболее негативно с большим отрывом - старшие поколения.

62% представителей старших поколений вообще не используют кредитные продукты. А наиболее активно их используют молодежь и миллениалы. Если сложить активное использование и периодическое использование кредитов, то лидерами станут две средние возрастные категории.

В заключение скопирую выводы, которые делают авторы исследования:

1. Наиболее распространенное финансовое поведение среди всех поколений — сначала тратить на текущие нужды, а оставшееся откладывать или инвестировать, а также регулярно планировать свои расходы.

2. Чаще всего представители всех поколений затрудняются оценить, на какой период хватит их накоплений, однако оставшиеся респонденты при потере дохода смогут обслуживать свои траты на протяжении полугода и более.

3. Определенная доля зумеров, альфа и миллениалов используют высокорисковые инструменты накопления и приумножения средств, в отличие от остальных поколений, которые финансовые продукты с большим риском не применяют вообще. Но в целом все возрастные группы более всего склонны к использованию инструментов с минимальным риском либо не используют вообще никакие механизмы этой категории.

4. Зумеры и альфа — единственное поколение, где одним из наиболее популярных инструментов вложения средств стали высокорисковые цифровые активы.

5. Использование кредитных продуктов можно охарактеризовать как умеренное во всех поколениях: большинство респондентов либо не пользуются ими вообще, либо только в исключительных случаях. Активнее же всего кредитными продуктами пользуются зумеры, альфа и миллениалы.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.