На просторах интернета можно увидеть различные лайфхаки на тему того, как легко накопить N-ую сумму денег. Все поголовно, от обычных домохозяек до финансовых "экспертов" впаривающих свои курсы за бешеные деньги предлагают одни и те же способы накоплений: метод 4 конвертов, отказ от вредных привычек или отказ от кофе с собой. Все эти методы по своему хороши, и все они работают, но дело в том, что сегодня просто копить деньги уже недостаточно, их необходимо инвестировать! Давайте разберемся во всем по порядку.

Как инфляция "съедает" сбережения

Сперва обратимся к данным по инфляции, ведь это главный враг наших сбережений. По данным ЦБ за последние 2 года она разогналась выше 10%. Посмотрите на этот график:

За март 2025 года инфляция достигла 10,34% годовых. Стоит ли говорить о том, что ваша личная инфляция скорее всего гораздо выше этих значений? По моим ощущениям, продуктовая корзина реального человека сильно отличается от данных по Росстату, но для удобства я все же буду использовать официальные цифры.

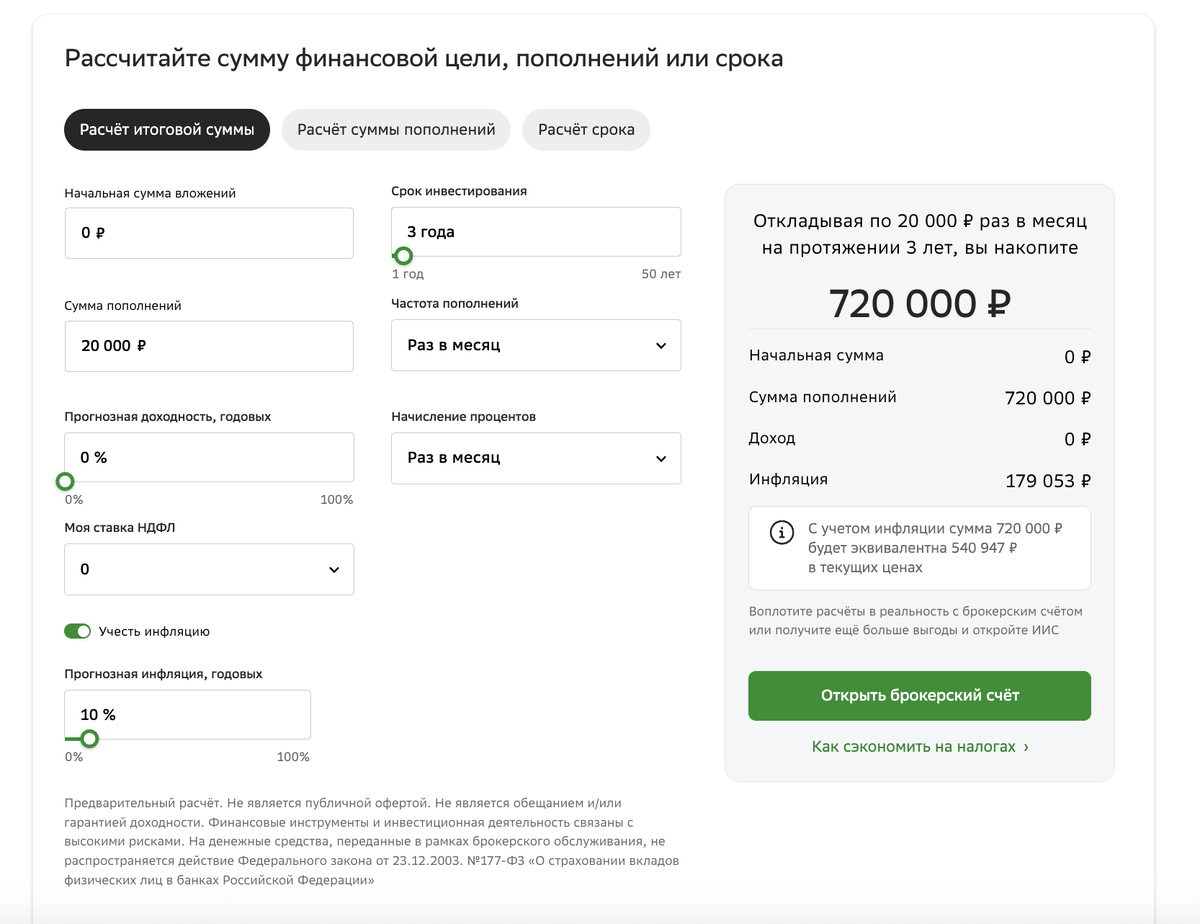

Теперь давайте представим что вы научились копить деньги. Каждый месяц вам удается откладывать по 20 000 руб. Что будет с вашими деньгами через 3 года, если вы будете хранить их в наличных или на счете без процентного дохода. Обратимся к калькулятору доходности на сайте Сбера:

За 3 года вам бы удалось накопить 720 000 руб. Вроде бы все отлично, но за это время инфляция "съела" 179 053 руб. Теперь на эти деньги вы можете позволить приобрести меньше товаров, как если бы это были не 720 000 руб, а 540 947 руб в сегодняшних ценах. Так себе перспективка.

Вклады – лучшая инвестиция или нет?

Сегодня каждый школьник знает: чтобы уберечь деньги от инфляции, надо чтобы они работали. Благодаря росту ключевой ставки ЦБ в борьбе против инфляции, ставки по депозитам тоже начали расти. Это самый просто и понятный инструмент, который сразу приходит на ум.

Открыл вклад под 20% годовых в надежном банке и спи спокойно. Вклад в каждом банке застрахован на сумму до 1 400 000 руб в Агентстве по страхованию вкладов (АСВ), так что даже если банк закроется деньги вам вернут. Посмотрим что станет с нашими деньгами через те же 3 года, если мы будем их не просто копить, а размещать на вкладе/накопительном счете под 20% годовых:

Совершенно иная картина. Откладывая ту же сумму каждый месяц под 20% годовых, нам удалось бы накопить на 272 019 руб больше. Наш капитал уже составит 992 019 руб или 745 319 руб с поправкой на инфляцию. Это значит что наши деньги не просто не потеряли в покупательской способности, а выросли. Разница в доходе за вычетом инфляции будет 25 319 руб. Это будет наш чистый доход. Это уже совсем другое дело!

⚠️ Открывать вклады с доходностью аж до 30% годовых рекомендую на сервисе Финуслуги. При открытии первого вклада с промокодом BONUS55 получите +5,5% к доходности. Реклама. ООО «МБ Маркетплейс». ИНН 7727618949

Сейчас на рынке вкладов сложилась уникальная ситуация, доходность бьет все мыслимые и немыслимые рекорды. Банки активно "загоняют" население во вклады, предлагая вкусные проценты. А мы и рады нести им свои денежки, ведь кто откажется получать гарантированный доход практически без риска? Не только мы – мелкие физики этим пользуемся, но и компании размещают свободные средства в банках, вместо инвестиций в развитие бизнеса.

Сравнительная статистика: депозиты, акции, облигации и инфляция

Все бы ничего, но к сожалению на длинном горизонте, вклады не обгоняют инфляцию, и потому их сложно назвать инвестиционным инструментом. Обратимся к статистике:

Согласно исследованию доход ру, за период с 2003 по 2024 годы, совокупная инфляция составила 497%. Если бы вы держали деньги все это время только на депозитах, то заработали бы немногим больше – 510%. За 22 года вклады обогнали инфляцию всего лишь на 13%, это очень мало. Мало того, в некоторые годы инфляция даже превышала доход по вкладам, и размещай вы деньги на вкладах, под самый высокий на тот момент процент, вы все равно не зарабатывали.

Сделаем поправку на то, что те кто составлял данную таблицу так же опирались на официальные цифры по инфляции, а реальные цифры опять же с высокой вероятностью гораздо выше. Так что заработанные 13% с вкладов можно смело обнулять.

Вклады хороши только на небольшом промежутке времени, к примеру если вам требуется накопить деньги для покупки чего либо. Это простой инструмент с минимальным риском потери средств. Но что если у вас другая цель, например создание пассивного источника дохода? Или создание капитала для детей. Вклады тут точно не подойдут.

Что если не вклады?

Облигации

Для более масштабных целей есть более подходящие инструменты. Первой на очереди альтернативой вкладам будут облигации. Вкратце что это такое:

Это долговой инструмент. Покупая облигации вы даете деньги в долг компании/государству на определенный срок под определенный процент. В течение срока действия облигации вы будете получать процентный доход каждые 30/90/180/365 дней, а в конце срока вам вернут потраченную сумму по номиналу. Стандартный номинал облигации – 1000 руб за 1 штуку.

К слову облигации можно купить и дешевле 1000 руб, а в момент погашения все равно получите 1000 руб.

Если вернуться все к той же статистике доход ру, при инвестициях 100% ваших сбережений в облигации, вы обогнали бы инфляцию на 182% (679-497) за 22 года. Среднегодовая доходность этого инструмента за весь период составляет около 9,8% годовых.

Сейчас в облигациях можно получать доходность на несколько процентов выше чем значение ключевой ставки ЦБ (21%), но так как облигации это все же долговой инструмент, появляется риск невозврата долга. И в отличие от вкладов, облигации не застрахованы в АСВ. То есть, если компания облигации которой вы купили не сможет вернуть долг, вы потеряете деньги. Поэтому, к выбору облигаций необходимо подходить очень обдуманно.

Самыми надежными облигациями являются Облигации федерального займа (ОФЗ). По сути вы даете в долг государству. Риски по ним минимальны, а значит и доходность будет одна из самых низких.

Хоть ОФЗ и не застрахованы в АСВ, они являются более надежными чем вклады. Ведь невыплата купонов по ОФЗ = дефолт государства, вероятность этого очень низкая. В случае дефолта никакое АСВ не покроет потерь по вкладам в частных банках.

Кроме ОФЗ есть корпоративные облигации, риски по которым выше, но если выбирать крупные компании, компании с госучастием, то их надежность не вызывает сомнений, а доход будет выше чем по ОФЗ. Примеры компаний: Газпром, РЖД, Селигдар, ВТБ и др.

Акции

По настоящему высокую доходность показывает самый рискованный инструмент – акции. Акции – это доля в бизнесе компании. Покупая их вы становитесь совладельцем компании, ни больше ни меньше. Акции могут как расти в цене, так и давать пассивный доход в виде дивидендов.

Согласно нашей таблице, если бы мы держали 100% сбережений в акциях, то заработали бы 2063% за 22 года. Это на 1566% больше чем инфляция за тот же период. Правда с акциями все не так просто.

Давайте пофантазируем, что если акции за все те же 3 года дали бы доходность в среднем 40%. Это я бы сказал даже мягкий прогноз при условии смягчения геополитического давления на российский рынок. Смотрите:

При вложенных 720 000 руб за 3 года заработок составил бы 678 587 руб. С учетом инфляции и налогов чистыми – 264 501 руб. Достойный результат!

Стоит понимать, что если мы видим высокий доход, значит ему сопутствует высокий риск. И действительно, с акциями компаний может случиться все что угодно. Гарантий никто никаких не дает.

В противоположность вкладам, акции дают наибольшую прибыль на длинном горизонте. Купил их и забудь на годы вперед. Если бизнес компании перспективный, у руля грамотное руководство и рыночные условия благоволят развитию компании, рано или поздно жди роста акций. Возможно компания даже будет платить дивиденды. Тогда вам даже не нужно будет продавать акции чтобы получить прибыль. И акции на руках и дополнительный доход, который можно инвестировать в другие активы.

Как снизить риски?

Что в акциях что в облигациях и любых других инструментах есть риски. Чтобы их снизить необходимо придерживаться привила диверсификации – распределения рисков. Диверсифицировать свои инвестиции можно по абсолютно разным параметрам: стране, брокеру, отрасли, валюте классу активов и тд.

Чем выше диверсификация – тем ниже риск. Чем ниже риск – тем ниже доходность. Выбирая инструменты для инвестирования стоит комбинировать их между собой. Лично я инвестирую во все упомянутые активы и не только. Все из них хороши в определенные моменты времени.

Сейчас по соотношению риск–доходность в топе вклады. При снижении ключевой ставки и нормализации геополитики – акции. Покупая облигации сегодня – можно на годы вперед зафиксировать постоянный денежный поток на несколько лет вперед.

Вывод

На сегодняшний день важно не только обладать навыков накопления денег, но и освоить инвестиции. Только инвестиции в активы с определенной долей риска позволят не только уберечь ваши деньги от вездесущей инфляции, но и приумножить их.

Эта статья в видеоформате:

Почему облигации стали выгоднее вкладов читайте тут:

Если эта статья была полезна ставьте лайк и подписывайтесь на канал.

Жду ваше экспертное мнение в комментариях, может один из них даже попадет в одну из следующих публикаций.

💬 А так же приглашаю вас в свой телеграм канал где есть чат для общения https://t.me/dopensii/