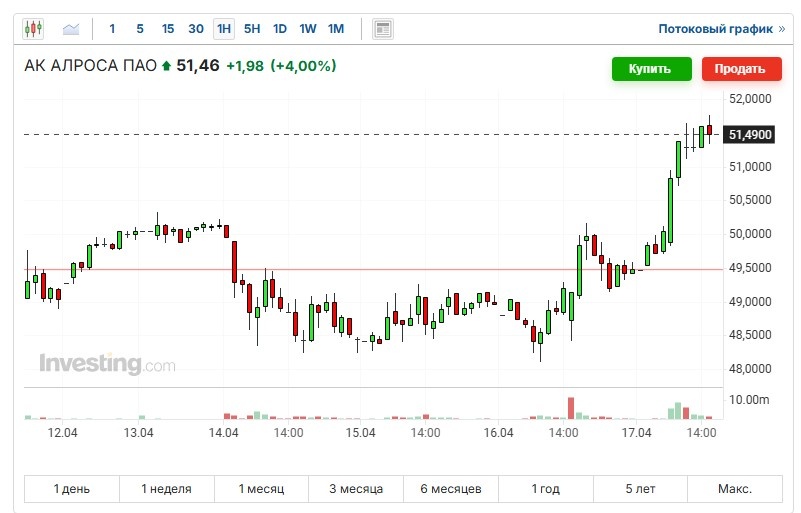

Сегодня на фоне довольно слабой динамики рынка можно было наблюдать рост акций Алросы более чем на 4%.

Причиной послужила новость о том, что компания планирует совместно с "Росатом недра" вести разработку золотых месторождений на Чукотке.

Еще в прошлом году на фоне падения мировых цен и спроса на алмазы, а также снижения экспорта под влиянием санкций, Алроса приняла стратегию диверсификации своей основной деятельности золотодобычей. Тогда компания приобрела у Полюса золотое месторождение "Дегдекан" в Магаданской области, разведанные запасы которого составляют 100 тонн золота. Сумма сделки не раскрывалась.

Месторождение было оформлено на дочернюю компанию Алросы - "Алмазы Анабара", которая еще ранее предусмотрительно получила лицензию на добычу золота и попутных металлических руд.

Уже в этом, 2025 году "Алмазы Анабара" впервые произведет золото как основной продукт (ранее на эту дочку приходилось 11% добычи алмазов Алросы). По словам Маринычева, на купленном месторождении может добываться от 3,5 до 5 тонн золота ежегодно.

5 тонн золота по рыночной цене сейчас стоят более 500 млн долларов (более 45 млрд рублей). Вся выручка Алросы за 2024 год составила 239 млрд рублей.

Но теперь к этому Дегдеканскому месторождению, вполне вероятно, скоро добавятся новые.

Маринычев подчеркнул, что Алроса "не переходит на золото", просто диверсифицирует свою деятельность, отмечая зависимость: когда алмазы дешевеют - золото дорожает, и наоборот:

АЛРОСА" была есть и останется алмазной компанией, это наш основной продукты на долгие годы вперед. Более того, мы стараемся сделать так, чтобы горизонты планирования в алмазах увеличились. Именно поэтому мы развиваем геологоразведку, ищем новые технологии, позволяющие обрабатывать не только богатые месторождения, но и беднотоварные. Мы работаем в наших населенных пунктах, от нашей работы сильно зависит качество жизни [в них].

Ну что же, конкретно сейчас золото в очень хорошем тренде и на нем, соответственно, можно неплохо зарабатывать, компенсируя падение доходов на алмазном рынке. Посмотрим, что из этого выйдет, инвесторы пока среагировали позитивно.

У меня в портфеле есть акции Алросы и в последнее время они становились все менее эффективными. Так, например, дивиденды за второе полугодие 2024 года компания решила не выплачивать, просадка от моей средней цены составляет сейчас 16%, доходила до 25% на нижних пиках.

Тем не менее, пока не списываю эти акции как безнадежные, и не спешу их продавать (не продавал даже с небольшой прибылью, с убытком - тем более не продам). Поскольку с финансовым положением у компании дела обстоят неплохо, деятельность, несмотря ни на что, прибыльная, ну и в принципе компания довольно уникальная по своей специфике, даже в мировых масштабах.

Сейчас она страдает из-за невыгодно сложившейся конъюнктуры, которая когда-нибудь изменится на выгодную. А диверсификация деятельности золотом, думаю, поможет лучше пережить негативный период. То, что компания ищет новые варианты извлечения дохода - это похвально.

Сейчас акции Алросы находятся на минимумах с 2015 года.

Компания стоит очень дешево. А ее прибыль измеряется десятками миллиардов рублей, выручка - сотнями, долговая нагрузка низкая, до настоящего времени дивиденды худо-бедно выплачивались. Так что, держу.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.

Поблагодарить и замотивировать автора писать больше можно через донат - Дзен ввел функцию поддержки авторов на фоне снижения доходов от монетизации каналов. Кнопка доната справа под статьей или в шапке канала в вебверсии или по ссылке.