Решил для порядка посмотреть на новые выпуски Самолета и обновить оценку 2024 года по операционным результатам. Облигации серий БО-П16 и БО-П17 на 3 млрд руб. с ежемесячными фиксированным и плавающим купонами, сроки 3 года и 1,5 года. Книга 17 апреля.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

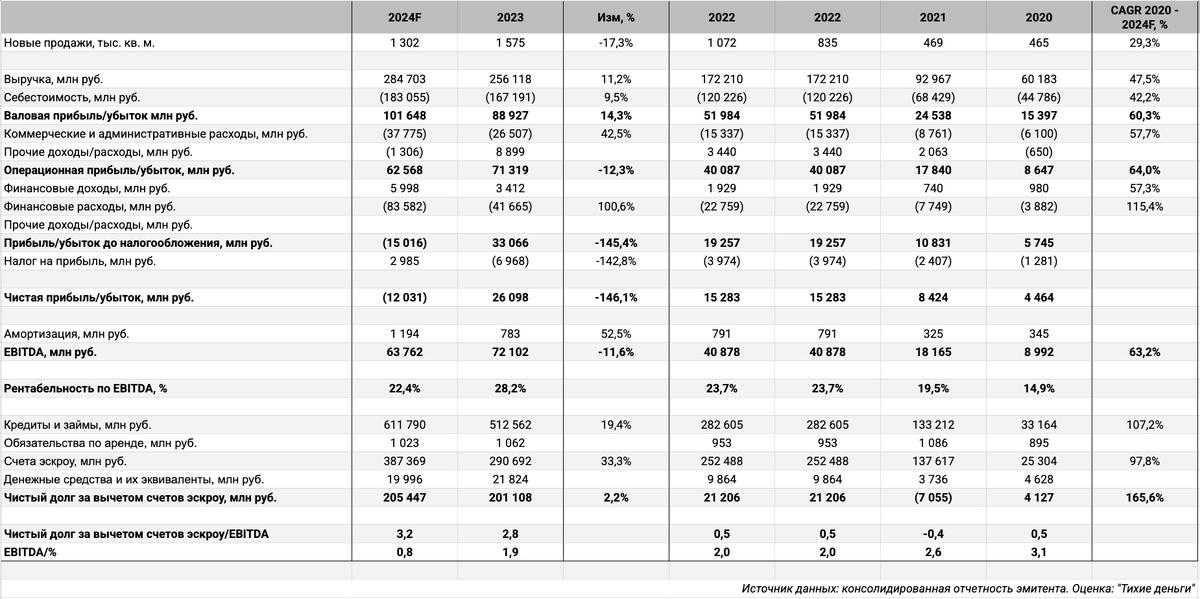

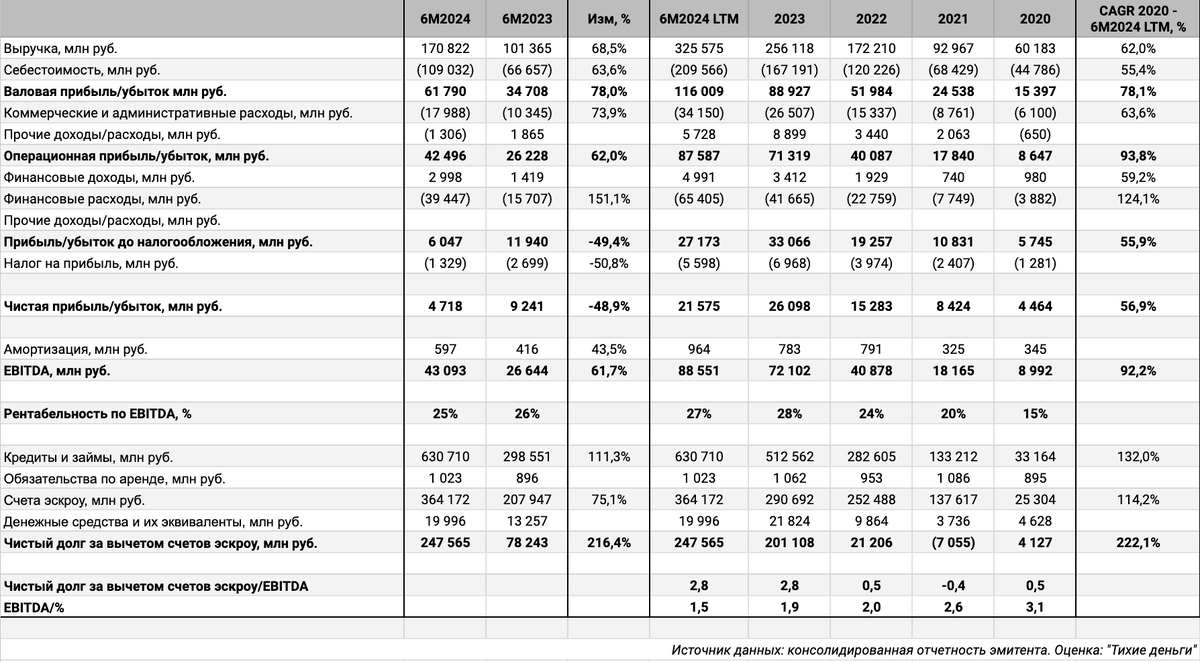

Оценки по году: ГК Самолет

Оценивал сценарии по 2 полугодию в конце ноября. Получалась невеселая картина: чистый убыток по году, рост процентных платежей. Обновил оценку по результатам операционной отчетности: новые продажи в кв. м. во 2 полугодии просели на 33,3% относительно 1 полугодия, чуть хуже базового сценария, на 17,3% ниже результат по году. Консервативная оценка чистой прибыли по итогам 2024 года: -12 млрд руб., не хватает EBITDA на покрытие процентных расходов.

Ситуацию могла улучшить продажа проекта Квартал Герцена Бруснике в конце декабря 2024 года, буду ждать отчетности по году. НКР относит к факторам давления на рейтинг невысокий уровень показателей обслуживания долга, низкую долю собственного капитала в структуре фондирования и отрицательный чистый операционный денежный поток. Компания удерживает 1 место по объемам текущего строительства, данные Единого ресурса застройщика на 1 апреля.

Объявили оферту и выкупили облигации серий БО-П12 – БО-П14 на 2,2 млрд руб. номинала. Прошел оферту в феврале выпуск БО-П11, принесли 13,6 млрд руб.

Кредитные рейтинги: A(RU) от АКРА со стабильным прогнозом и A+.ru от НКР с негативным прогнозом. Понизила рейтинг с A+(RU) в декабре АКРА, поставил негативный прогноз в феврале НКР.

Облигации на МосБирже: ГК Самолет

На бирже торгуются 9 выпусков на 71,5 млрд руб., творчески учел часть оферт. Выглядит клубным Самолет1P4: 1 сделка на размещении, пусто в стакане.

Впереди оферты и погашения на 17,1 млрд руб. в 2025 году, больше цифры 2025 и 2026 года: 28,4 млрд руб. и 25,9 млрд руб.

Оценка выпусков: ГК Самолет

Среднее значение спреда по старым выпускам с дюрацией 0,5+ лет: 1422-1504 бп, уровень группы BB. Текущий спред сильно меняется в зависимости от выпуска: диапазон 1044-1852 бп, усреднение дает очень грубую оценку, но про уровень A речи не идет.

Добавил для сравнения облигации застройщиков:

- ЛСР, ruA от Эксперт РА и A(RU) от АКРА, 6 место по объемам.

- Брусника, A-(RU) от АКРА и A-.ru от НКР, 7 место по объемам.

- Сэтл Групп, A(RU) от АКРА, 8 место по объемам.

- А101, ruA от Эксперт РА, A(RU) от АКРА и A+.ru от НКР, 9 место по объемам.

- Эталон, ruA- от Эксперт РА, 10 место по объемам.

- Джи-групп, ruA- от Эксперт РА и A-(RU) от АКРА, 30 место по объемам.

- ГК Пионер, A-(RU) от АКРА, ruA- от Эксперт РА и A-.ru от НКР, 58 место по объемам.

Ближайший эмитент с похожими спредами – Брусника с рейтингом на 1 ступень ниже, если учитывать минимальные значения. Немного лучше торгуются Эталон и Джи-групп.

Собрал отдельные выпуски КС-флоатеров застройщиков. СамолетP14 торгуется с премией 1060 бп к КС с учетом переоценки, больше Джи-групп, Эталона и ЛЕГЕНДы. Похожая картина со спредами по классическим выпускам. Пропущу оценку через КС-кривую: рейтинг ГК Самолет не соответствует спредам, нет смысла учитывать рейтинги и по флоатерам.

Итоги

Соберут заявки по облигациям БО-П16 и БО-П17 на 3 млрд руб. 17 апреля. Техническое размещение 22 апреля. Информация по данным bonds.finam.ru. Параметры выпусков:

- БО-П16: срок 3 года, фиксированный ежемесячный купон, начальный ориентир 25,5% годовых.

- БО-П17: 1,5 года, ежемесячный купон, который привязан к КС, начальный ориентир КС + 550 бп.

Начальный ориентир купона по выпуску БО-П17: КС + 550 бп в сравнении с уровнем премии КС + 1060 бп по флоатеру СамолетP14. Сильно меньше премий по бумагам Джи-групп и Эталона. Выглядит слишком амбициозно. Возможно, есть понимание по ключевым покупателям.

Начальный ориентир купона по выпуску БО-П16: 25,5% годовых, что соответствует доходности к погашению 28,7% годовых, дюрации 2,1 года и спреду 1203 бп к кривой ОФЗ. Уже среднего по старым бумагам, шире СамолетP11. Затрудняюсь оценить адекватную премию за риск без годовой отчетности: выглядят невесело предварительные оценки. Длина нового выпуска – дополнительный пряник и возможность поставить купон пониже, чтобы сохранить широкий спред.

Сделал оценку спредов для разного уровня купона по выпуску БО-П16. Потребуется корректировка на уровень кривой ОФЗ в дату размещения.

Не допускается полная или частичная перепечатка без согласия автора.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: