Главное в двух строках

При ставках по ипотеке выше 17 % годовых ЖНК снова стали звучать как альтернатива банкам. Мы разобрали, как они работают, какой алгоритм вступления, чем они отличаются от ЖСК, какие ловушки встречаются на практике и когда эта схема действительно выгодна. Основано на законе № 215-ФЗ и свежей статистике Центробанка.

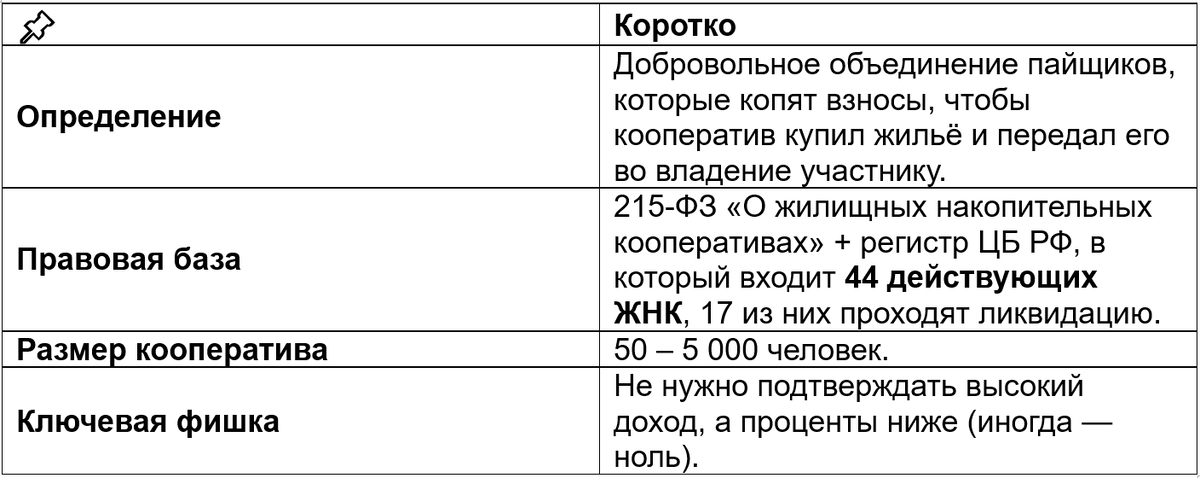

1. ✨ Что такое ЖНК и зачем он может пригодиться

💡 Почему это снова актуально?

В 2024-25 гг. средневзвешенная ставка по новостройкам превысила 17 %, а одобрение ипотеки россиянам с ДПН > 50 % упало на 38 % (данные ЦБ, III кв-2024). В таких условиях ЖНК стали рассматривать даже семьи со стабильным доходом как «дополнительную лестницу» к квартире.

2. 🏗️ Как устроен механизм

✅Вступление

- Заполняете заявление + паспорт, ИНН.

- Платите вступительный (невозвратный) и первый паевой взнос.

- Вас вносят в ЕГРЮЛ и в реестр ЦБ.

✅Накопление

- Платёжный график составляет сам ЖНК: чаще всего 30–50 % цены жилья за 2–5 лет.

- Часть взносов идёт в резерв (0,05–1 % от стоимости) на админ-расходы.

✅Приобретение

- Когда вы накопили «порог» (например, 40 %), кооператив из общего фонда покупает выбранную вами квартиру.

- Жильё оформляется на ЖНК, вы зарегистрируетесь и живёте, пока не погасите остаток.

✅Выплата остатка

- Обычно 5–15 лет без процентов или под 2–6 % годовых (сопоставимо с индексом инфляции).

✅Переход права собственности

- Последний платёж → ЖНК подписывает акт передачи, вы регистрируете собственность и получаете возможность оформить вычет.

3. 📈 Формы участия и гибкость взносов (ст. 27 215-ФЗ)

🛠️ Лайфхак: допускается внести в счёт пая материнский капитал или зачесть стоимость проданной старой квартиры (встречный задаток).

4. ✅ Плюсы схемы

5. ⚠️ Ключевые риски и как их минимизировать

🔬 Научно-практические рекомендации

6. 🆚 ЖНК или ЖСК? Сравним в одном экране

7. 👩⚖️ Мнение эксперта

«Иногда участие в ЖНК действительно экономит до 15 % от конечной стоимости квартиры, особенно когда речь о малоквартирных проектах. Но выгода испаряется, если кооператив не раскрывает отчётность или работает с единственным застройщиком. Проверьте три вещи: статус в реестре ЦБ, наличие страхования ответственности и публичный аудит. Если всё прозрачно — схема может быть хорошей альтернативой дорогой ипотеке».

— Ольга Благовещенская, адвокат коллегии «Юков и партнёры»

8. 📜 Чек-лист перед вступлением (сохраните!)

- ЖНК есть в реестре ЦБ и не в ликвидации.

- Устав + правила паенакопления получены на руки.

- Ограничение индексации пая прописано.

- Есть опция досрочного погашения без штрафа.

- Вы проверили застройщика в ЕИСЖС.

- Подушка ≥ 3 платежа уже на резервном счёте.

9. 🔮 Заменят ли ЖНК ипотеку?

Рост ставок и сокращение банковских одобрений делают кооперативы привлекательнее, но на федеральном рынке доля сделок через ЖНК пока < 2 % (оценка «Дом.РФ», февраль 2025). Причины:

- 🏢 Не все застройщики готовы ждать оплаты частями.

- 🏛️ Нет господдержки наподобие субсидированной ипотеки.

- 📊 Низкая финансовая грамотность: люди не понимают, что несут долевую ответственность.

Однако нишу «альтернативного финансирования» ЖНК уже заняли: в регионах, где средняя зарплата < 45 000 ₽, доля сделок через кооперативы выросла в 2,3 раза за год. При грамотной проверке это может стать вашим «билетом» к квартире без кабальных %.

🏁 Итог

ЖНК — не панацея, но реальный инструмент:

- 💸 меньше стартовых денег;

- 📑 проще требования, чем в банке;

- ⚖️ больше рисков, если игнорировать проверку.

Соблюдайте чек-лист, требуйте прозрачность и фиксируйте условия на бумаге — тогда «касса взаимопомощи» действительно сработает на вас, а не против.