Ставки денежного рынка растут как на глазах. И растут они быстрее, чем растет ключевая ставка ЦБ. Это прямой показатель очень сильного разгона инфляции, который может начаться уже очень скоро. Можно сказать, что уже начинается.

Новые выпуски высокодоходных облигаций (причем еще не самых рисковых в этой категории) уже начали размещать с купонной доходностью 30% годовых!

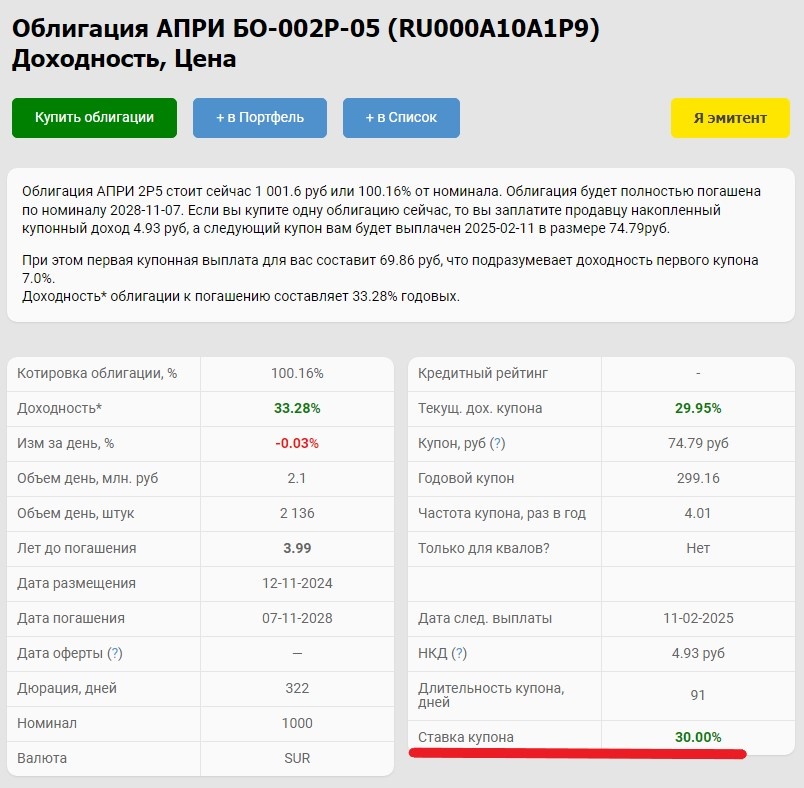

Вот, например, выпуск 002Р-05 АПРИ Флай Плэнинг (в период моего хранения средств в ВДО это был один из любимых эмитентов). Размещен пару дней назад, купон 30% годовых, Put-оферта через год (это значит, что через год ставка будет изменена, но если не понравится - можно предъявить облигацию к погашению).

Сектор - строительный (то есть, высокорисковый всегда, и в нынешней ситуации - особенно). Однако, сама компания пока чувствует себя гораздо лучше своих "старших братьев" вроде "Самолета". Сам в последнее время не анализировал, но сужу по динамике акций, они не то что не падают, а даже растут. И вообще, с момента IPO в августе показывают положительную динамику, несмотря на общее снижение рынка и очень неудачный, мягко говоря, момент для первичного размещения. Их анализируют те, кто их покупает - мнение коллективного разума инвесторов заложено в динамику цены.

Кредитный рейтинг компании BB.

В общем, в этой облигации ближайший год можно держать деньги под 30% годовых. За минусом налога - это 26,1% годовых.

Пример не единственный. На 19 ноября запланировано размещение дебютного выпуска облигаций ООО "Антерра" (сеть курортно-оздоровительных центров под брендом Green Flow, кредитный рейтинг BB-), тоже под 30% годовых.

18 ноября в 14:00 на Мосбирже будет проведена презентация компании для инвесторов.

Еще несколько ВДО-эмитентов разместили в ноябре выпуски облигаций с доходностью 28-29% годовых.

О чем все это говорит? У меня два основных вывода.

Первый - на бирже все равно доходность всегда будет выше, чем по вкладам. Даже в консервативных инструментах, коими считаются облигации. Сейчас я знаю только один вклад под 26% годовых (это максимум), и то он только на 1 месяц, и если оформлять через Финуслуги. Вклады на год размещаются под 22-23% в лучшем случае.

Вы скажете, что в облигациях выше риски. Ну, если кто-то считает, что в оформлении вкладов по ставке выше 20% нет рисков... ох уж эта наивность.

Банк - посредник. Он выдает ваши деньги, размещенные на вкладе, в кредит, забирая свою маржу, и отдавая вам остальное в виде процентов. Сейчас кредиты банки выдают преимущественно бизнесу (физлица уже не горят желанием их брать по таким ставкам). При покупке облигаций вы сами выдаете кредит бизнесу, минуя посредничество банка, забирая весь доход себе, но и все риски тоже принимая на себя.

Если предприятия не будут отдавать кредиты - одинаково "попадут" и банки, и держатели облигаций. А у государства не хватит денег, чтобы компенсировать вклады сразу всех банков или даже их 10-й части. Деньги уходят совершенно не в эту область, как вы понимаете. Так что, не нужно обольщаться по поводу абсолютной надежности.

Второй и главный вывод - нужно готовиться к галопирующей инфляции. Она точно будет разгоняться. Этого уже не избежать. Все эти ставки денежного рынка выше 20% и уже, пожалуйста, 30% (когда еще месяц назад пик был 26%) - это совсем не к добру. Они раскручивают инфляционную спираль, и в последние месяцы динамика ее раскрутки заметно выросла. Ну, вы сами видите, прирост 4% за месяц! При приросте ключевой ставки на 2%, ставки денежного рынка выросли на 4%, вдвое больше. Это самая настоящая спираль! Как раз писал об этом недавно, подробно.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.