Рассказали подробнее в статье, как перейти на УСН, изменить объект налогообложения и сняться с учета, какие условия применения упрощенки действуют в 2024 и 2025 году, какую дополнительную отчетность придется сдавать упрощенцам, про региональные ставки, а также о плюсах и минусах применения УСН

Что такое УСН

Упрощенная система налогообложения — наиболее распространенный налоговый режим среди субъектов малого и среднего предпринимательства. Подходит практически для всех видов бизнеса.

Переход на УСН упрощает расчет налогов, позволяет снизить размер налоговых платежей и предусматривает сдачу налоговой декларации всего лишь один раз в год.

Более подробно про данную систему налогообложения можно узнать на нашем сайте.

Когда можно перейти на УСН:

- При регистрации бизнеса.

- В течение 30 дней со дня регистрации бизнеса.

- До 31 декабря, если ИП переходит с ОСНО, ЕСХН, ПСН и планирует применять упрощенку с 1 января следующего года.

- В течение 20 календарных дней с момента утраты права на применение НПД и снятия с учета в качестве самозанятого.

- До 31 декабря, если ИП добровольно решил сняться с НПД и перейти на УСН с 1 января следующего года.

Когда можно изменить объект налогообложения:

- До 31 декабря года, предшествующего смене объекта налогообложения.

Когда можно сняться с учета:

- Не позднее 15 января года, с которого ИП добровольно отказывается от УСН.

- В течение 15 рабочих дней со дня прекращения деятельности, в отношении которой применялась упрощенка.

- Не позднее 15 числа месяца, следующего за кварталом, в котором утрачено право на УСН.

- В течение одного месяца со дня постановки на учет в качестве плательщика НПД.

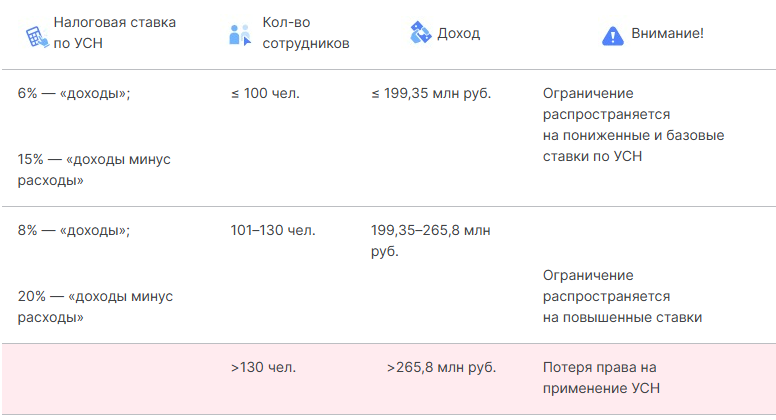

Условия применения УСН в 2024 году

Условия применения УСН в 2025 году

С 2025 года увеличивается общий лимит дохода для применения УСН, а также увеличивается лимит по численности сотрудников для применения базовых ставок.

Бизнес с доходом до 60 млн руб. получит освобождение от уплаты НДС.

ИП с доходом свыше 60 млн руб., наряду с основными налогами при УСН, будут обязаны уплачивать НДС и сдавать соответствующие декларации. Налоговая ставка для них будет зависеть от размера их дохода.

Более подробно об изменениях по НДС для ИП на УСН с 2025 года рассказали в статье.

Если доходы превысили 60 млн руб. — платите НДС и сдавайте отчетность

с 2025 года

Независимо от выбранных ИП ставок — пониженных или базовых, на него возлагается обязанность уплачивать НДС и подавать соответствующие налоговые декларации.

Помимо уплаты НДС с 2025 года и подачи дополнительной отчетности по нему, ИП все также должны будут платить «упрощенный» налог и подавать налоговую отчетность по УСН.

Налоги и взносы ИП на УСН

Налог по УСН

Размер (базовые ставки):

6% — «доходы»;

15% — «доходы минус расходы»

Срок уплаты:

Авансовый платеж по УСН — ежеквартально до 28 числа (подается уведомление);

Налог за четвертый квартал — до 28 апреля следующего года.

Фиксированные страховые взносы за себя

Размер:

В 2024 году — 49 500 руб.

В 2025 году — 53 658 руб.

Срок уплаты за 2024 год:

До 31 декабря 2024 года.

1% с дохода свыше 300 000 руб.

Размер:

1% с суммы, которая превысит 300 000 руб.

Максимальный размер взноса:

В 2024 году — 277 571 руб.

В 2025 году — 300 888 руб.

Срок уплаты:

До 1 июля будущего года.

Региональные налоговые ставки

Региональные законодательные органы вправе устанавливать свои параметры налогообложения по УСН. Поэтому в разных регионах ставки налога могут отличаться:

- от 1 до 6% — по УСН «доходы»;

- от 5 до 15% — по УСН «доходы минус расходы»

Кроме этого, в ряде регионов есть налоговые каникулы для впервые зарегистрированных ИП из производственной, научной, социальной сфер и сферы бытовых услуг.

Информацию о актуальной ставке в определенном регионе можно узнать на официальном сайте ФНС.

Плюсы и минусы УСН

Упрощенка обладает значительными преимуществами: простота и удобство в применении. Однако не все могут ей воспользоваться.

Плюсы:

- Возможность выбора объекта налогообложения.

- Упрощенная налоговая отчетность (одна декларация по УСН в год при доходах до 60 млн руб.).

- Возможность уменьшения налога на сумму страховых платежей за себя и сотрудников.

- Предусмотрены региональные льготы по налогообложению некоторых видов деятельности.

Минусы:

- Ограничения по видам деятельности, доходам и численности работников.

- Налог потребуется уплатить даже при убытках (при УСН «доходы минус расходы» по ставке 1% от доходов).

- Не все расходы допускается учесть при налогообложении (исчерпывающий перечень расходов указан в ст. 346.16 НК РФ).

- С 2025 года при доходах более 60 млн руб. появится обязанность платить НДС и сдавать дополнительную отчетность.

Изменения по НДС: как подготовиться

1. Спрогнозируйте налоговую нагрузку на 2025 год при разных возможных ставках НДС — базовых или пониженных. Либо обратитесь за консультацией к нашим специалистам.

2. Включите НДС в продажные цены на новый год. Закрепите в доп. соглашениях с контрагентами новые цены и выбранную ставку НДС.

3. Передайте на аутсорс бухгалтерское сопровождение вашего бизнеса опытным специалистам компании Lad. Будьте уверены: ваши документы будут в полном порядке, и вы сможете сосредоточиться на развитии бизнеса, а не на решении рутинных задач.

Нет времени разбираться в тонкостях бухгалтерского, кадрового и налогового учета? Специалисты компании Lad грамотно ответят на все ваши вопросы, ведь мы оперативно отслеживаем изменения в законодательстве и знаем все о переходе на НДС для ИП на УСН с 2025 года.

Доверьте нам бухгалтерское сопровождение вашего бизнеса. Мы напомним об уплате всех необходимых страховых и налоговых платежей, подготовим квитанции для их уплаты и вовремя отчитаемся в контролирующие органы по выбранному налоговому режиму.

Зарабатывайте больше и навсегда забудьте про сложную бухгалтерию!