Итак, наконец-то вернулся с отпуска. Самое время влететь с полезными материалами про ипотеку. Пока отдыхал: ставку подняли, застройщики стали агрессивнее рекламировать свои объекты, а банки вспомнили об услуге «Своя ставка».

Вы на канале Молодой Ипотечник! В 2018 взял первую ипотеку на квартиру-студию и начал рассказывать о приключениях на канале. В 2024-ом погасил ее и продолжаю дальше делиться опытом и шишками.

Самое забавное, что пару лет назад услуга появилась только в Сбере. Даже приводил расчет по ней.

Сейчас же Своя ставка стала появляться в разных банках. На моей памяти первый случай, когда решили скопировать из Сбера. А не наоборот.

Как работает услуга «Своя ставка»

Она под разными названиями используется у банков. Логика работы следующая:

1. Заемщик вносит N-денег.

2. Заемщик получает скидку на ипотеку.

Скидка варьируется по сроку кредита и по размеру.

Ну и понеслись подвохи.

Платеж идет не в первоначальный взнос или тело долга. Он просто уходит банку

В день сделки на счете должна лежать сумма, которая уйдет на скидку. Де-факто — заемщик оплачивает часть процентов банку в моменте. Вспоминаем про инфляцию: тогда скидка не будет выгодной.

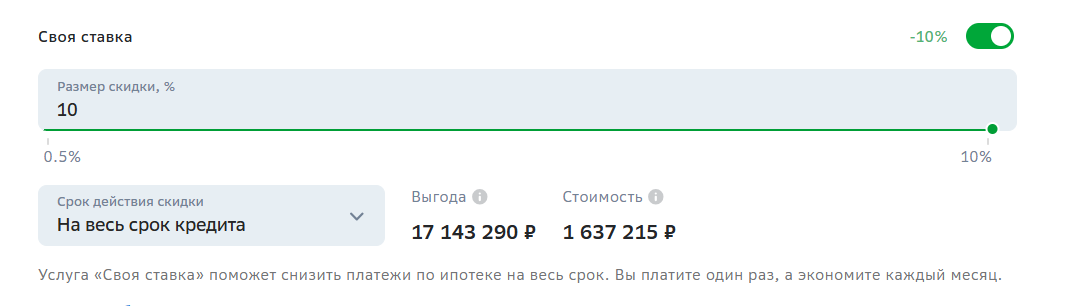

Возьмем официальный банковский калькулятор. Кредит на 22 года.

Что здесь видим. Сейчас надо заплатить почти 600к и за все время сэкономим 912к. И нет, выгода не в полтора раза. В лучшем случае выйдем в ноль, если вдруг за 22 года у нас инфляция будет нулевой. Ага, приехали.

Величина единоразового платежа может быть сопоставима с первым взносом

Просто без комментариев:

То есть, для снижения ставки с условных 27% до 17% заемщику надо будет отдать 2 лимона с хвостиком, хотя первый взнос был 4. Согласитесь, сопоставимо.

Досрочные погашения съедят выгоду от скидки

Итак, прикинем все в рыночных условиях. У нас текущая ставка 26.2%. Кредит оформляем на 20 лет. Стоимость квартиры 10 миллионов. Первый взнос: 3 000 000₽. На досрочку можем отправлять 15к в месяц.

Без досрочки и прочего у нас получается вот такая картина:

Теперь давайте сравним следующие варианты:

- Гасим ипотеку только досрочками, без использования скидки.

- Используем максимальную скидку в 10%

- Используем максимальную скидку в 10% и кидаем досрочные платежи.

И сравним

Старая-добрая досрочка занимает почетное второе место по переплате и первое по скорости погашения. Без каких-либо скидок. Но и срок будет меньше на 50+% от изначального.

В теории, мы отдадим банку только 22 млн, если одновременно возьмем скидку и будем гасить досрочно. Но скидка стоит 2 с лишним миллиона.

Оплату скидки лучше отправить на первый взнос, если планируются досрочные погашения

И вот интересное. Если мы можем достать 2 дополнительных миллиона к старту кредита, почему бы нам не положить их на первый взнос вместо скидки? И оставим досрочные платежи. Ставка, понятное дело, будет рыночной. 26.2%. Ну и рынок, да?

Смотрим:

И сравним с предыдущей табличкой.

Получается так. Вместо скидки в 10% мы положили ее стоимость к первому взносу и приехали в самый выгодный вариант. Да, мы не учитывали страховки и хитрости с досрочными платежами.

В чем смысл услуги «Своя ставка»

Справедливости ради, один из банков указывает важное уточнение:

По факту же тут играет чистая психология. В головах общества сидит цифра в 26% ставке по ипотеке. Да, это в рынке. Но почему-то не особо афишируют действующие программы. Они есть для разных регионов и слоев населения. Просто не шибко распиаренные, да и когда ЦБ на таких оборотах летал.

Поэтому скидка к ставке уже воспринимается как нечто интересное, что даст заявки на кредиты. Ну или может дать. Хотя если потенциальный заемщик посидит в экселе минут 10, то все встанет на свои места.

Да пребудет с вами вычет!