Вот и начали подъезжать дополнительные приемчики и инструменты от застройщиков и банков. Сегодня под нашим ипотечным прищуром скидка к ставке от Сбербанка. Мы разберемся что это такое и имеет ли она смысл. Поехали!

Итак, замес в чем?

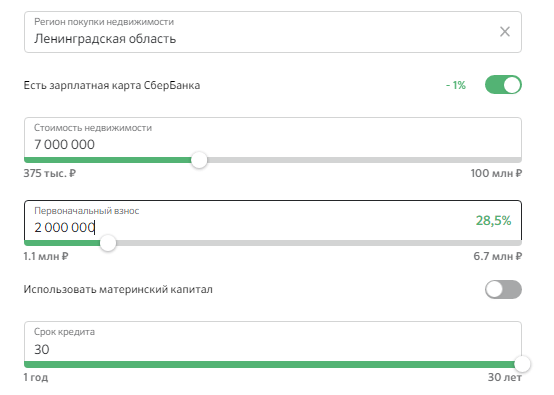

Копался в калькуляторе СБЕРа и вбил вполне стандартные условия для вторички:

И вот ниже увидел новую строчку. Ту самую скидку на ставку:

Исходная базовая программа у СБЕРа: от 9.9%. При условии зарплатной карты, страховки, электронной регистрации и сделки через ДомКлик. Ползунок со скидкой отшвыривает дополнительные полтора процента.

Смотрите:

Механика такая: заемщик вносит единоразовый платеж, его списывают со счета, кредит пересчитывают под скидку. Можно такое запилить только в день выдачи ипотеки. Если вы уже являетесь заемщиком, то не получится.

Уходит ли единоразовый платеж в тело долга? Нет. И не добавляется к первоначальному взносу. По факту это частичная оплата процентов «сейчас» для освобождения от них «потом».

Каков минимальный платеж? От 0.6% от тела долга. В калькуляторе за 1.6% от кредита скидывается 0.5% от ставки. На примере в скрине у нас скидка полтора процента. За такое уже надо будет внести 5.2% от суммы кредита.

Выгодно ли это? Для этого следующий раздел.

Разбираемся. Насколько выгодна скидка на ставку?

Возьмем условия из примера и начнем считать. Самый базовый вариант: без скидок, 9.9%:

Теперь посмотрим на ситуацию при скидке в 0.5%:

И всего-то внесено единоразово 80 000 ₽. Копнем дальше и поглядим на эффект от снижения на полтора процента:

Все вынес в сравнительную табличку:

Ежегодные страховки зависят от тела долга и возраста заемщика (на самом деле факторов побольше). Считал пока без них.

Пока получается так, что за скидки нам придется отдать или 4% от первого взноса или целых 13%.

Проведем первую проверку. Раз мы смогли добавить 80К и 260К на скидку в двух вариантах, то что будет если мы внесем их не на компенсацию процентов, а увеличим первоначальный взнос?

Пока все кажется очевидным: скидка в этом случае выгодна и имеет смысл.

Только давайте коснемся более реальной картины. Просчитаем все с досрочными погашениями.

Допустим, бюджет нашего досрочного погашения 15 000₽. В стандартном случае будем вносить их с первого месяца. В двух остальных они начнут вносится по исчерпании затрат на скидку. То есть, для столбца «0.5%» первая досрочка наступит через полгода. Для столбца «1.5%» через полтора.

Смотрим:

Ничего себе. Получается, что выгода от скидки растворилась в досрочных погашениях? Выходит так. Поскольку сократился срок. Отсюда и ниже переплата. Значит, ниже экономия в итоге.

Так, давайте проведем финальную проверку. Что если мы наши 15 000₽ во всех трех вариантах будем вносить с первого месяца? Без форы по исчерпанию.

Даже при таком сценарии мы видим, как досрочные платежи нивелировали разницу. Да и в базовом случае мы рассчитаемся на полгода быстрее. Сравните со скринами калькулятора СБЕРа с расчетом выгоды. Да, понятно, там все цифры условные.

То есть, скидка на ипотеку на СБЕРа не совсем рассчитана под досрочные платежи и короткий срок. Это подтверждает сам ползунок:

Подведем итоги.

Выводы

Скидка на ставку может быть выгодна в случае, если вы не планируете регулярно гасить ипотечный кредит досрочно. С каждым дополнительным платежом выгода от скидки снижается.

При планировании досрочных платежей обязательно считайте каждый из вариантов. Поскольку в противном случае есть риск просто так отдать банку свои кровные.

Не имеет смысла на малом сроке кредита 5-8 лет. Имеет смысл при весомом теле долга.

А есть ли у стандартных заемщиков лишние сотни тысяч рублей на оплату скидки? Да, похоже, с этого вопроса надо было начинать.

Поблагодарить за материал:

Читайте в тему:

Да пребудет с вами вычет!