Всем бы такую пенсию скажите вы, но тут есть один ньюанс, расчёт проводился с учётом инфляции. И это не шутка, такая сумма дохода в год, как 3,35 миллиона рубле в 2042 году, будет равна, нашим 600-ам тысячам рублей в год сейчас в 2024 году. Как достичь такого дохода, давайте попробуем разобраться. В конце статьи сделаю прогноз цен на 2042 год.

Смотря на большинство пенсионеров в своём окружении, вижу пенсия не очень большая, хватит лишь сводить концы с концами, многим приходится продолжать работать после выхода на пенсию. Нет они в этом не виноваты, есть те люди у которых более 40 лет трудового стажа, встречаются те у кого в одной организации весь этот огромный стаж. Человек отдал 40 лет своей жизни, исправно трудился во благо предприятия, а в замен получил: несколько хронических заболеваний и копеечную пенсию. Вот так нас ценит государство? А теперь с 2019-2028 года идёт пенсионная реформа предусматривающая постепенный подъём пенсионного возраста на 5 лет и тут волей не волей задумаешься о своём благополучии в преклонном возрасте.

На пенсии я работать не собираюсь, а собираюсь нянчится с внуками, правнуками и посветить оставшиеся годы жизни себе, хорошенько отдохнуть, возможно попутешествовать. В планах: дом на берегу реки, лодка с мотором, квадроцикл, снегоход и какой нибудь старый, как буду на то время я, хардкорный харлей. На котором я смог бы умчать в закат, время от времени, а так бы стоял он в гараже, а я бы натирал его тряпочкой, любовался и вспоминал былые времена. Такие вот грандиозные у меня планы, поэтому мной было принято решение попробовать создать портфель на фондовом рынке, который приносил бы мне пассивный доход, при этом не уменьшался в цене и потом после меня, остался бы наследникам, вот таким богатеньким дедушкой я хочу стать.

На мой взгляд для таких долгосрочных целей, очень хорошо подходит фондовый рынок, там я и решил формировать свою будущею пенсию. Как говорится: на государство надейся, а сам не плошай. Ни кто кроме вас не знает, что лучше для вас, ежели вы сами. Поэтому не нужно следовать за чужой стратегией, а нужно формировать свою и оттачивать её именно под себя. Я тоже только в начале своего пути и могу совершать ошибки, время до пенсии у меня ещё есть. Поэтому я решил поиграть в долгосрочного инвестора и не занимаюсь так называемым трейдингом, ловлей дна и гаданием на кофейной гуще.

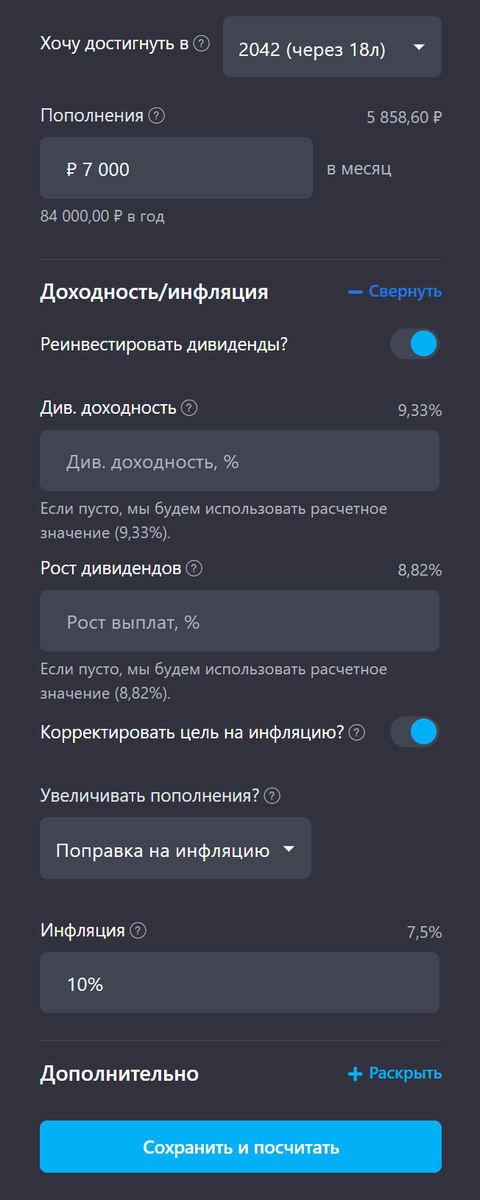

Snowball Income даёт возможность сделать такие расчёты с учётом инфляции и текущей доходности портфеля. Грубо говоря, покажет что произойдёт с портфелем через 18 лет, если вы будите продолжать в том же духе. Я поставил цель 600 000 рублей в год к 2042 году, вот подробные параметры:

Ежемесячные взносы сейчас примерно 7 000 рублей, первый год пополнял мало, поэтому среднее 5 800 в месяц, но я весь 2024 год меньше 7 000 рублей не пополнял брокерский счёт. При расчётах, сумма пополнений будет увеличиваться на величину инфляции, которую я поставил 10% годовых. В официальные цифры по инфляции не верю, а вот 10% в среднем в год - это больше похоже на реальность. Следует понимать, что допустим сейчас годовая инфляция около 20%, а два года до этого была по 5% в среднем получаем (20+5+5)/3=10%, это просто для примера расчёта, те два года (2022 и 2023) инфляция была так же двухзначная. За 18 лет может произойти всё что угодно, но Snowball хотя бы покажет вектор моего направления и на что я смогу рассчитывать при такой стратегии инвестирования:

Как видно моя цель будет достигнута через 26 лет в 2050 году, а это на 8 лет позже чем я выйду на пенсию. Мне придётся работать 8 лет на пенсии, либо увеличивать взносы на 20% каждый год, то есть в 2025 году сумма ежемесячных пополнений должна быть 8 400 рублей в месяц и так по нарастающей. Мои взносы связаны с моим доходом и чем больше я зарабатываю, тем больше я откладываю, плюсом иногда я инвестирую туда дополнительные деньги из других источников дохода. Потому что я знаю чтобы достигнуть своей цели мне нужно увеличивать отчисления в портфель, либо работать на пенсии, чего я категорически не хочу. Для меня выбор очевиден и я знаю что мне нужно делать, для своей финансовой независимости в будущем. Поэтому, ни смотря ни на что, я продолжаю инвестировать и не схожу со своего пути.

Прогноз цен на 2042 год

При хорошем стечении обстоятельств в 2042 году я буду получать 3 335 950 рублей в год или 277 995 рублей в месяц и эта сумма будет равняться, как 50 000 рублей в месяц сейчас в 2024 году. Из этих цифр можно высчитать коэффициент и умножить сегодняшние цены на него. Высчитать во сколько раз повысятся цены на продукты и так же узнать минимальную пенсию, прожиточный минимум на 2042 год, если их будут повышать на величину инфляции. Считаем 277995/50000=5,56 в теории во столько раз подорожает наша жизнь в 2042 году. Если вы в месяц сейчас тратите 100 000 рублей на жизнь, то в 2042 году, с учётом инфляции, вы будете тратить 556 000 рублей в месяц.

Такие расчёты грубые, но всё же интересные, смотрим что получается:

- Минимальная пенсия 7733×5,6=43304 рублей.

- Средняя пенсия 23400×5,6=131040 рублей.

- Прожиточный минимум 17733×5,6=99304 рубля.

- МРОТ 19242×5,6=107745 рублей.

- Средняя зарплата 82000×5,6=459200 рублей.

Вот что нас ждёт с ценами на продукты, брал с сайта магнита:

- Батон нарезной 33,99×5,6=190,3 рублей.

- Хлеб ржаной 32,99×5,6=184,7 рублей.

- Молоко 69,99×5,6=391,9 рублей за литр.

- Масло сливочное 179,99×5,6=1007,9 рублей.

- Яйца отборные 99.99×5,6=559,9 рублей за десяток.

- Тушёная свинина "совок" 279,99×5,6=1567,9 рублей за 375г.

- Кукуруза бондюэль 109,99×5,6=615,9 рублей за 340г.

- Сардина Консервлэнд 113,99×5,6=638,3 рубля за 240г.

- Окорок свиной 359,99×5,6=2015,9 рублей за кг.

- Стейк из говядины 249,99×5,6=1399,9 рублей за 190г.

- Тушка цыплёнка бройлера 159,99×5,6=895,9 рублей за кг.

Этот список можно продолжать вечно, я думаю примерную картину, из магнита 2042 года, по ценам вы представили. Конечно что то может подорожать сильнее, а что то наоборот подешеветь. С инфляцией в 10% годовых через 18 лет нас ждёт вот такая вот реальность и я очень хочу, чтобы наши зарплаты росли быстрее инфляции. А цены это всего лишь цифры на ценниках, лишь бы доход соответствовал этим цифрам. В итоге думаю, что среднюю пенсию я заработаю и буду получать 131 040 пенсии + 277 995 портфель= 409 035 рублей в месяц. Почему моя собственная пенсия в два раза больше чем государственная, мне не ясно. Ведь отчисления в пенсионный фонд делаются каждый месяц на протяжении всей трудовой деятельности. Где мои деньги ПФР? Так и хочется задать такой вопрос, но ответа на него мы с вами не получим. А вы задумываетесь о своей будущей жизни на такие длинные промежутки времени?

Если понравилась статья, подпишитесь на мой дзен

Мой телеграмм: