Многие начинающие инвесторы приходят на биржевые торги не за сверх высокой доходностью, а за поиском вариантов для вложения, альтернативным по доходности банковской ставке. Пока деньги работают, Вы параллельно можете набираться биржевого опыта и компетенций и изучать более профессиональные методы торговли, приносящие по-настоящему интересную прибыль.

Сегодня мы расскажем о таком инструменте, как синтетическая облигация. Считается, что такая облигация позволяет получать доходность на уровне ставок ЦБ без риска. Инвестор может получать доходность годового депозита быстрее.

Синтетическая облигация позволяет совершать довнесения в любой момент, вы просто открываете больше позиций. Помимо доходности работа с синтетическими облигациями интересна трейдеру тем, что позволяет получить опыт арбитражных сделок. А это уже целое направление в трейдинге, основанное не на потенциале(риске) роста снижения цен, а на поиске и монетизации биржевых неэффекивностей и получении прибыли из атипичных биржевых ситуаций при их возвращении к своей нормальности.

1/3. Описание синтетической облигации

Синтетической облигацией называют конструкцию, образованную покупкой акции и одновременной продажей фьючерса на эту акцию. Такую конструкцию держат до экспирации фьючерса. Напомним, что фьючерс – это обязательство купить/продать актив по определенной цене в строго определенную дату (дату экспирации).

Мы можем купить акцию и тут же заключить биржевой договор на продажу этой акции по более дорогой цене в определенную дату, а далее просто ждем. Это пример простейшего (прямого) арбитража.

В теории фьючерс должен стоить дороже акции примерно на ставку ЦБ в пересчете на время до экспирации (исполнения фьючерса). Покупая акцию, мы платим за нее 100% стоимости. Заключая фьючерсный контракт, мы лишь резервируем «Гарантийное обеспечение (ГО)», которое обычно составляет 20-30% стоимости пакета акций по фьючерсу.

Получается, что 70% стоимости фьючерса мы получаем бесплатно, а оперируем как полной стоимостью пакета акций. Считается, что эти 70% стоимости фьючерса закладывают в себя ставку ЦБ.

Мы можем купить акции и сразу заключить договор на их продажу, зашортив фьючерс, и списать их по фьючерсу по более высокой цене. Посмотрим синтетические облигации на наиболее ликвидные акции и проанализируем цифры доходности.

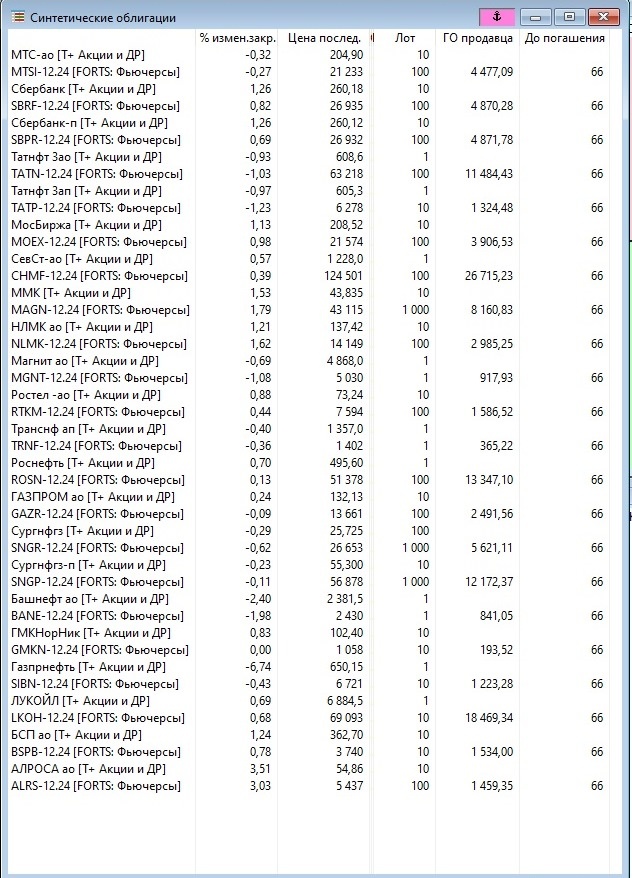

2/3. Формируем таблицу синтетических облигаций в QUIK

Возьмем текущие цены акций таких компаний как: МТС, Сбербанк АО и АП, Татнефть АО и АП, МосБиржа, Северсталь, ММК, Магнит, НЛМК, Ростелеком АО, Транснефть АП, Роснефть, Газпром, Сургутнефтегаз АО и АП, Башнефть АО, ГМК, Газпромнефть, Лукойл, БСП АО и АЛРОСА, а так же декабрьские фьючерсы.

В QUIK сформируем таблицу в которой отобразим цену последней сделки, лотность акции и фьючерса, ГО продавца для фьючерса и количество дней до погашения фьючерса. В нашем примере мы возьмем фьючерсы за 66 дней до экспирации и будем опираться на это число при расчетах. Перенесем полученные данные в Excel для проведения расчета.

Отметим, что АЛОР Брокер разработал собственный профессиональный бесплатный полнофункциональный терминал Astras, который работает прямо в браузере без установки на ПК. Традиционный QUIK тоже предоставляется. Astras имеет открытый код (для разработчиков) и подключение по API. Astras – это полноценный браузерный терминал нового поколения, взявший все лучшее из предыдущего биржевого опыта и дополненный новыми технологиями!

Открыть брокерский счет

3/3. Расчет доходности синтетических облигаций

В первую очередь приведем акции и фьючерс к единой цене с учетом лотности. Пропорция должна быть 1:1 . Например, у акции лот=10, а у фьючерса - 100, значит пропорция 10:1, т.е. берем стоимость 10 лотов акций к 1 фьючерсу. Заносим в столбец ‘Приведенная цена’.

Затем вычисляем разность цен фьючерса и акций - наша «вилка доходности», которую мы получаем, строя синтетическую облигацию. Конструкция и называется синтетическая облигация, потому что мы получаем доходность, заложенную в цене фьючерса в дату экспирации фьючерса, путем продажи акции по цене фьючерса в момент его исполнения. Полученную разность заносим в столбец ‘Разность акции и фьючерса‘.

Далее вычисляем стоимость одного процента нашей позиции для приведения к процентному формату. Нам придется держать эту конструкцию до исполнения (аналог гашения облигации). Вносим значение в столбец ‘Размер 1 процента‘.

Затем разделим разность цен акций и фьючерсов на размер 1 процента, тем самым получим «Процентную разность» и занесем в аналогичный столбец таблицы.

Далее имея значение процентной разности, которую мы получим за 66 дней, мы можем выразить процентную доходность месяца держания как стандартизированной единицы. Столбец ‘%мес‘.

Доходность обычно представляется в годовых процентах. Мы можем доходность месяца умножить на 12 и получить столбец ‘Годовая доходность‘.

Не забываем, что нужно платить НДФЛ 13%. Прибыль и убыток по фондовой и срочной секциям на фондовые инструменты сальдируются. Налог заплатим только с получаемого дохода синтетической облигации как разности покупки акции и ее продажи по фьючерсу.

Не забываем, что для построения синтетической облигации помимо покупки акции нужно еще резервировать ГО для продажи фьючерса и иметь денежную «подушку» на колебания цен фьючерса. Возьмем 10% от стоимости фьючерса. Приведем доходность к уже полному размеру денежного резерва по нашей облигации из акции и ГО плюс 10% фьючерса. Запишем в столбец ‘Доходность с учетом фьючерса и 10%‘ в рублях. Доходность будет меньше, чем просто у акции, так как мы резервируем деньги еще и на ГО фьючерса и на 10% его стоимости на ценовые колебания.

Затем вычислим размер 1 процента от этой рублевой доходности и внесем в столбец ‘Процентная разность‘. Потом приводим к размеру ‘% в мес‘ в аналогичном столбце.

Наконец, после всех преобразований делаем три финальных и самых значимых столбца ‘Год доходность‘, ‘Год доходность с учетом налога‘ и ‘Доходность до экспирации‘.

Таким образом, у нас получаются числовые ряды, в которых можно выделить среднюю доходность по целому ряду синтетических облигаций. Она будет в районе 13% с учетом налога. На первый взгляд, при ставке 19% это не так уж и интересно, но посмотрев на таблицу более пристально, мы увидим и отрицательные доходности, например в ММК и АЛРОСА, а так же минимальные доходности (например, в Лукойл), доходности чуть ниже средних (например, Северсталь). Это объясняется приближением дат закрытия реестра на дивиденды по ММК и АЛРОСА, а Лукойл и Северсталь любят выплачивать дивиденды зимой. Мы получили числовые ряды, которые помогают видеть как рынок прайсит (закладывает в предстоящие цены) предстоящие дивиденды.

Рекомендуем к прочтению нашу статью о фондах денежного рынка LQDT Фонды ликвидности - новая биржевая альтернатива депозитам и облигациям

Вывод

Получая доходность, вы ещё приобретаете умение наблюдать, как рынок отрабатывает предстоящие еще не объявленные дивиденды компаний, предоставляя вам определенный инсайт. Изучить все нюансы работы с синтетическими облигациями и начать получать прибыль из биржевых торгов вам всегда помогут эксперты компании АЛОР Брокер при открытии брокерского счета в нашей компании.

Подготовлено Вадимом Федосенко