Многие трейдеры начинают свой биржевой путь с вопроса: «Есть ли на биржевых торгах инструмент, позволяющий заработать на уровне банковского депозита без сильных затрат времени и без риска потерять деньги?» Раньше такой альтернативой считались облигации, но при повышении ставки ЦБ стоимость облигации эквивалентно снижается. При продаже облигации до погашения у инвестора может быть риск продать по цене ниже цены покупки.

Флоатеры - облигации с доходностью, привязанной к динамике ставки ЦБ, сейчас стоят крайне дорого. Здесь на арену выходят биржевые фонды ликвидности, которые позволяют получать доходность ежедневно без риска продать дешевле покупки и с привязкой к ставке ЦБ (имеющей потенциал роста в текущих условиях).

1/3. Доходность фондов ликвидности и причина отсутствия риска

Фонды ликвидности находятся в разделе Т+ ETF. Разберем на примере одного из наиболее популярных LQDT (фонд «Ликвидность»), в котором мы можем покупать 1,5 рубля с ежедневным приростом стоимости по 0,05% (1,5% в месяц, 18% в год) фактически на любые суммы. Мы можем купить 1, 4943р (1 лот равен таким «полутора рублям»), которые растут линейно на 0,05% от вчерашнего дня.

Котировка поддерживается самим фондом и исчисляется значениями свыше миллиарда за лот (полутора миллиарда рублей) как на покупку, так и на продажу! Можно купить хоть «полтора рубля», хоть миллион, хоть миллиард (и столько же продать) в любую секунду. Средний дневной оборот такого фонда 5-7млрд руб.

Видно, что дневной график растет линейным образом, прибавляя в стоимости 0,05% ежедневно. Даже в выходные, когда нет торгов на бирже, мы видим легкие гэпы вверх между свечками пятницы и понедельника.

Таким образом, мы можем в любой момент «довнести» любую сумму, а так же «снять частично или полностью» без потери доходности в отличие от банковского депозита. Вы можете вложить деньги на неделю, на месяц или даже на несколько дней и уже заработать свою копеечку на каждые полтора рубля вложений.

Оптимальные комиссии для торговли в АЛОР БРОКЕР. Открыть брокерский счет

2/3. Что происходит с линейностью прироста стоимости фонда при росте ставки ЦБ?

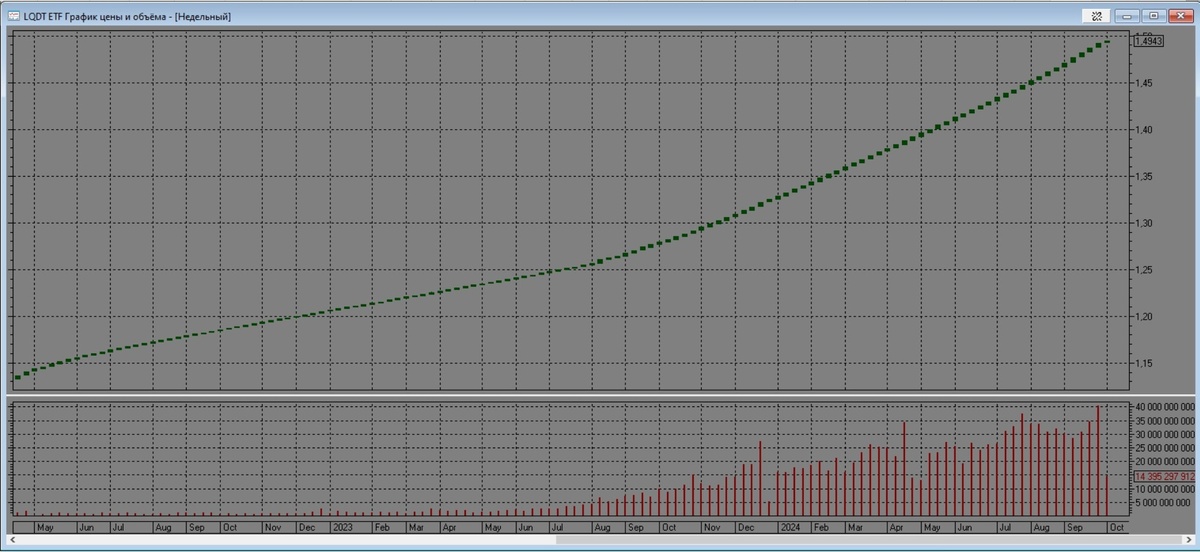

В депозите инвестор получается запертым в более низкой доходности, так как если он решит переложиться в более доходный депозит, то он потеряет достигнутый доход за период держания в текущем депозите (условие за досрочное снятие). А фонд ликвидности просто увеличит свою доходность пропорционально росту ставки ЦБ. Это можно видеть по эффекту экспоненты графика стоимости фонда, где мы видим как при росте ставки ЦБ за последние 2 года график имеет слегка искривленный вверх наклон стоимости, что отражает увеличение доходности (приведены недельные свечки).

Мы имеем следование динамике ставки без необходимости перекладывать денежные средства. Но учтите, что это работает в обе стороны. Когда ЦБ начнет снижать ставку, доходность фонда тоже начнет пропорционально снижаться. Однако судя по риторике регулятора этого ждать еще не скоро и более актуален вопрос сохранения денег при росте ставки.

Так же стоит учесть, что доход будет облагаться 13% налогом, но если вы продержите купленную бумагу 3 года и более, то налог взиматься не будет (ЛДВ – льгота долгосрочного владения). Не стоит забывать, что и с доходов по депозитам сейчас тоже нужно заплатить налог(на ноябрь 2024 года доход с депозитов свыше 210 000 рублей облагается налогом).

3/3. Как это работает?

Кто оплачивает эту доходность? На биржевых торгах помимо Фондового рынка есть еще и денежный рынок операций банков с центральным контрагентом, где совершаются сделки РЕПО. В этих сделках профучастники привлекают денежную ликвидность на определенный срок (от одного дня до нескольких месяцев) под определенную ставку RUSFAR - рассчитанная биржей «реальная стоимость денег», чуть меньше ставки ЦБ.

Под этот займ участник дает в залог ликвидные бумаги (ОФЗ) с обязательством выкупить их в указанный срок по определенной цене (с учетом ставки). Если участник не исполнит обязательство, то бумага просто продается по рынку. Она закладывается с дисконтом к рынку, чтобы обеспечить отсутствие рыночного риска.

Привлекающая ликвидность сторона продолжает получать купонные платежи и являться владельцем ОФЗ (если исполняет обязательства по выкупу). Бумага и средства за нее проходят через центрального контрагента, в котором резервируется ОФЗ и деньги, что обеспечивает 100% защиту от недобросовестных контрагентов.

Фонд LQDT является ETF. Это значит, что есть фонд – профучастник, который занимается подобными операциями предоставления ликвидности. Так как фонд линейно прирастает на соответствующую ставку, то и его акции растут линейным образом уже с учетом комиссии фонда и прочих расходов.

Тот рост, который мы наблюдали на графиках, уже включает в себя все расходы кроме комиссии брокера и налога на прибыль инвестора. Все линейно и в текущих условиях идеально для применения начинающими инвесторами.

LQDT далеко не единственный подобный фонд. Мы взяли его как простейший пример. На торгах представлено еще множество как рублевых фондов подобного плана, так и с доходностью в юанях для осуществления валютных вложений.

Множество профессиональных инвесторов, выжидая оптимальные цены для вложения в акции, хранят свои деньги именно в фондах ликвидности и получают доходность за период держания.

Вывод

В условиях роста процентных ставок для начинающих инвесторов фонды ликвидности могут быть особенно интересны, так как позволяют вкладываться на любые суммы и получать доходность в ежедневном формате с ростом, эквивалентным движению ставки ЦБ. Ознакомиться со всеми фондами ликвидности и начать зарабатывать на биржевых торгах вам всегда помогут эксперты АЛОР Брокер при открытии брокерского счета в нашей компании!

Подготовлено Вадимом Федосенко