Счетная палата опубликовала отчет о льготных ипотечных программах за 2021-2023 годы, подтвердив очевидное: безадресные льготы привели к перерасходу бюджета и росту цен на недвижимость. Разберем ключевые выводы аудита.

Что пошло не так?

- Перерасход: Бюджетные расходы на программы неоднократно увеличивались (кроме "Сельской ипотеки" в 2023 году) из-за роста ключевой ставки и расширения условий.

- Цены вверх: "Льготная ипотека" подстегнула рост цен на первичном рынке. Снижение ставки на 1% коррелирует с ростом цен на 0,9-2%. Возник дисбаланс между первичным и вторичным рынками.

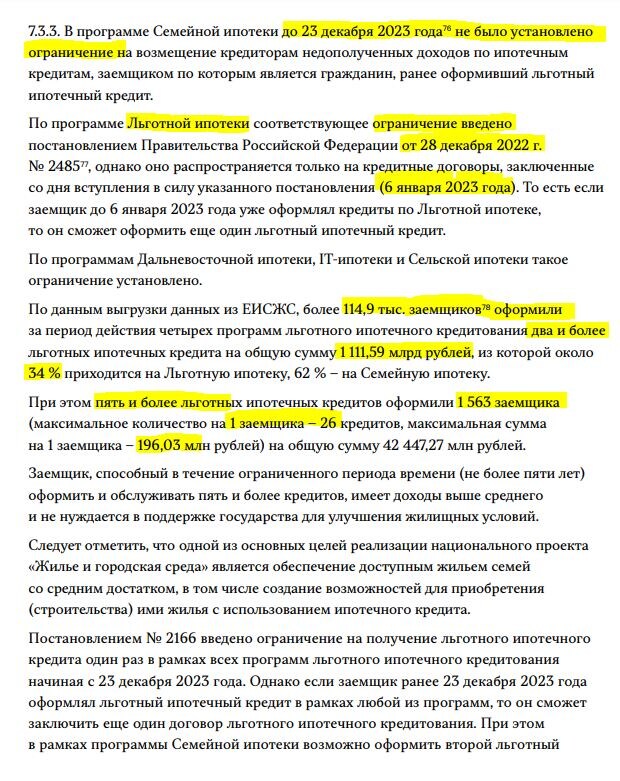

- Льготы не для тех: Более 114,9 тыс. заемщиков умудрились оформить несколько льготных ипотек, а 1563 человека – пять и более! Рекордсмен – 26 ипотек!

- Риски для банков: Много ипотек выдано с низким первоначальным взносом (до 20%), что опасно для банков при снижении цен на жилье.

- "Сельская ипотека" проседает: Программа имеет недостатки в механизме реализации и не пользуется спросом.

Где деньги, Зин?

Отсутствие в законодательстве ограничений на многократное получение льготной ипотеки привело к огромным переплатам из бюджета. Программа, задуманная для поддержки граждан со средним достатком, стала лазейкой для более состоятельных заемщиков. Подробный расчет прибыли "ипотечного инвестора" – в отдельной статье.

Что делать?

Счетная палата рекомендует:

- Закрыть "Льготную ипотеку": Программа искусственно разгоняет цены и не имеет четкой социальной направленности.

- Снизить возмещение банкам: Оптимизировать расходы бюджета.

- Ужесточить контроль: Пресечь злоупотребления льготами.

- Передать "Сельскую ипотеку" ДОМ.РФ: Улучшить механизм реализации программы.

Льготная ипотека в ее нынешнем виде требует серьезной доработки. Необходимы более четкие критерии и эффективный контроль, чтобы государственная поддержка доходила до тех, кому она действительно нужна.