Недавно отчет Счетной палаты РФ за 2024 год вызвал бурные обсуждения, рассказав о заемщике, получившем 26 льготных ипотек. Как такое возможно? Сколько он потратил, сколько сейчас стоят его квартиры, и как он может распоряжаться полученной прибылью? Давайте разберемся.

Постановка задачи:

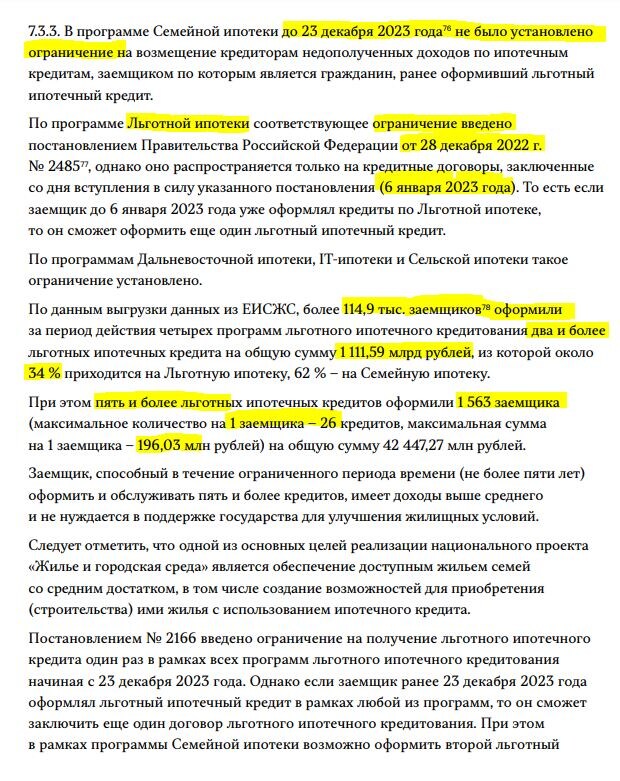

В отчете указана максимальная сумма ипотечных кредитов на одного заемщика — 196 300 000 рублей. Предположим, что речь идет именно о нашем герое. Учитывая ограничения по количеству ипотек в рамках программы "Льготная ипотека" (Постановление Правительства РФ от 28.12.2022 № 2485), введенные с 6 января 2023 года, а также отсутствие подобных ограничений для "Семейной ипотеки" до 23 декабря 2023 года, мы будем считать, что 26 ипотек были оформлены до этой даты.

Скорее всего, заемщик воспользовался программой "Семейная ипотека" с фиксированной ставкой 6%, которая в то время была наиболее выгодной. Важным моментом является отсутствие дополнительных расходов по кредиту, кроме нотариальных услуг и государственной пошлины в 175 рублей, которые мы в наших расчетах не будем учитывать.

Отсутствие достоверной информации о местонахождении объектов недвижимости вынуждает нас сделать ряд предположений. Для примера возьмем Санкт-Петербург. Для упрощения расчетов примем, что все квартиры приобретались в начале 2021 года, когда льготные программы были наиболее выгодны (ключевая ставка ЦБ составляла около 4,5%, рыночная ставка по ипотеке — около 8%). В тот период цены на новостройки активно росли, и к моменту сдачи объекта стоимость могла удвоиться.

Проведем анализ:

- Ипотека: Предположим, что все 26 ипотек оформлены по программе "Семейная ипотека" со ставкой 6%. При общей сумме кредитов 196 300 000 рублей первоначальный взнос (20%) составил бы 49 075 000 рублей. Общая стоимость квартир на момент покупки — 245 375 000 рублей, средняя стоимость одной квартиры — 9 437 500 рублей.

- Ежемесячный платеж: При кредите 7 550 000 рублей на 30 лет ежемесячный платеж по одной квартире составил бы около 45 266 рублей, а по всем 26 квартирам — 1 176 916 рублей.

- Дополнительные расходы: Средний срок строительства — 1 год (12 месяцев). За это время заемщик выплатил бы около 14 122 992 рублей. Добавим расходы на мебель и технику (примерно 800 000 рублей на квартиру) — итого 20 800 000 рублей.

- Общие расходы на одну квартиру: 1 887 500 рублей (первоначальный взнос) + 678 990 рублей (платежи по ипотеке за 15 месяцев, включая 3 месяца на приемку и подготовку) + 800 000 рублей (мебель и техника) = 3 366 500 рублей. Общие расходы на все квартиры — около 87 490 000 рублей.

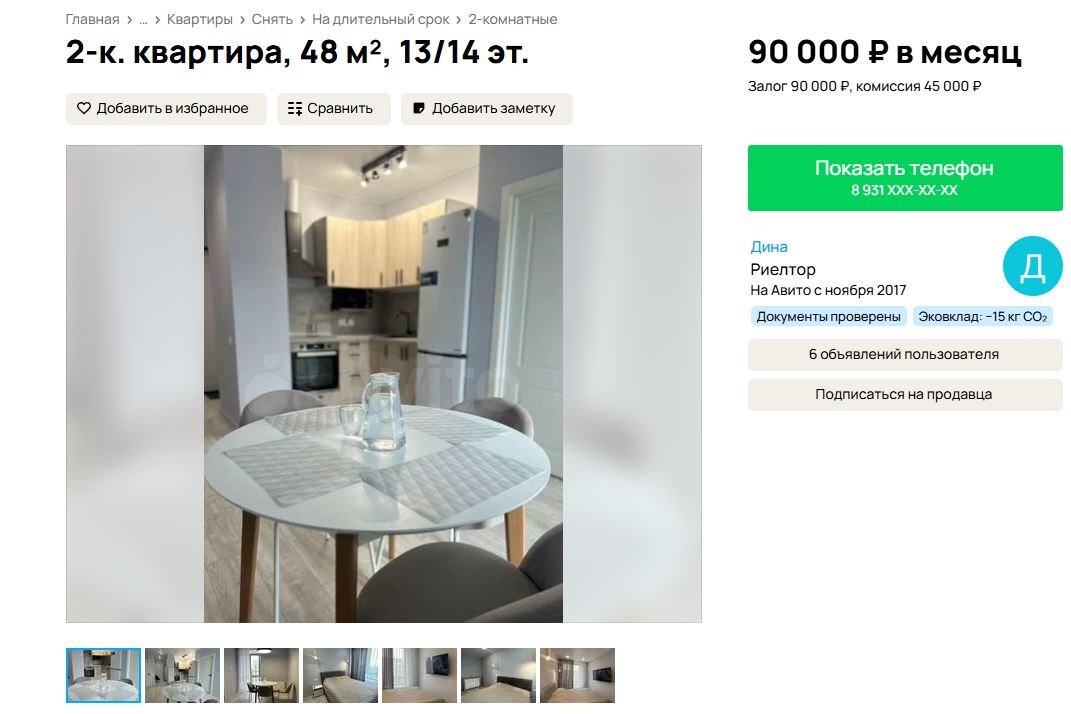

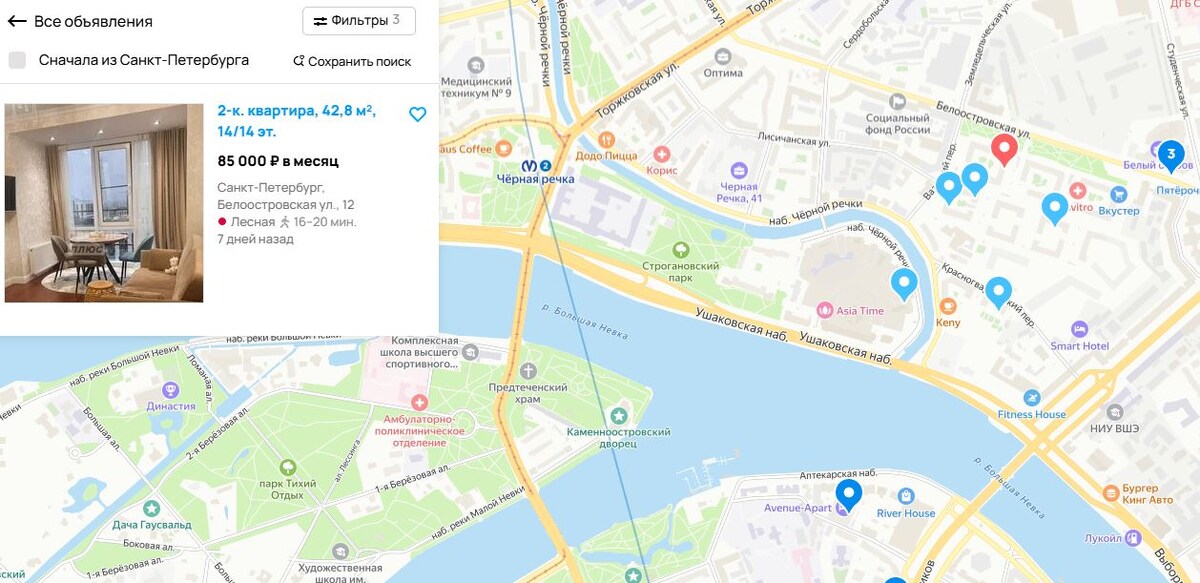

- Аренда: Предположим, что к концу 2022 года все квартиры были сданы в аренду, покрывая ежемесячный платеж по ипотеке. В 2024 году арендные ставки значительно выросли. Сейчас подобные квартиры в Санкт-Петербурге (например, в районе станции метро "Черная речка") сдаются за 80-90 000 рублей в месяц.

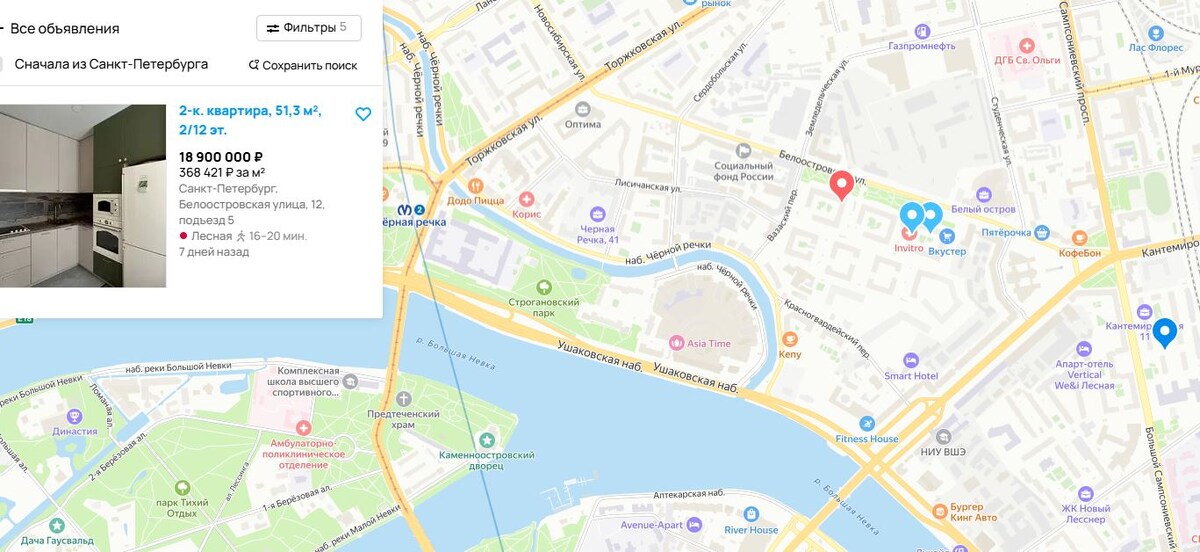

- Текущая ситуация: Рыночная стоимость 26 квартир, полностью укомплектованных, может составлять 450-500 000 000 рублей. Потенциальный доход от аренды — 2 080 000 рублей в месяц. Чистая прибыль (за вычетом ипотечных платежей) — около 800 000 рублей в месяц. В качестве альтернативы инвестор мог бы продать квартиры и получить прибыль в размере 175-225 млн рублей, изначально вложив около 88 млн рублей.

Выводы:

Этот пример иллюстрирует, как льготные ипотечные программы, призванные поддержать граждан, могут быть использованы для получения сверхприбыли. Конечно, это лишь гипотетический расчет, основанный на ряде допущений. Однако он наглядно демонстрирует потенциал для инвестиций в недвижимость с использованием льготных программ.

А у вас или ваших знакомых есть примеры инвестирования с помощью льготных ипотечных программ? Делитесь своими историями в комментариях!