Росстат выпустил на днях свежий ежемесячный доклад о социально-экономическом положении в стране за январь-сентябрь этого года. А я что-то давно ничего не писал про текущее положение в экономике. Ничего особо драматичного там сейчас не происходит, поэтому можно поговорить о том, почему это так.

Индекс промпроизводства выглядит следующим образом.

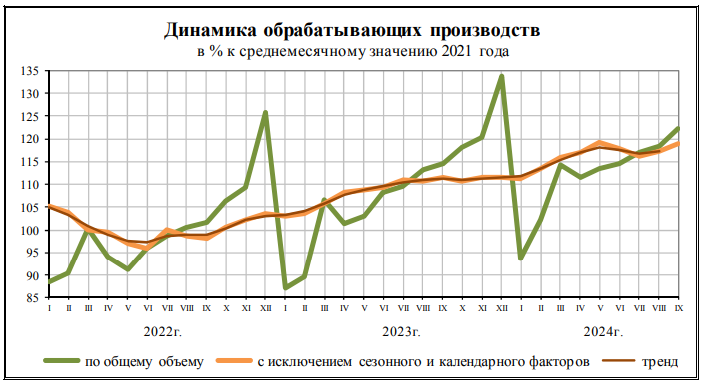

Можно заметить, что падение 2022-го вроде как отыграно, и в 2024-м начался дальнейший рост, впрочем, в последние месяцы произошло замедление. Если брать только обрабатывающие производства, то мы увидим там ещё больший рост (правда, в последние месяцы тоже колебания и замедление).

Если возьмём не промышленность, а другие отрасли экономики, скажем, строительство, то там вообще не было спада в 2022-м, правда, в последнее время то же самое, что и в промпроизводстве.

Многие в связи с этим отсутствием глубокого спада удивляются, как на экономике не сказывается так уж сильно внешнее давление (можно обозначить его для простоты одним словом "санкции", хотя там ещё и уход компаний, и другие воздействия). Но давайте подумаем материалистически: как это всё может сказаться непосредственно на производстве? Если оставить в стороне физическое уничтожение производств (чего мы в значимых масштабах пока не видим), как может внешнее давление остановить производства? Даже в тех случаях, когда тем или иным производством владеют западные компании, физически-то они находятся на территории России, и либо продолжают производство, либо уходят, передавая активы российским владельцам, либо переходят под временное управление российских властей или бизнеса (как Данон или Балтика), которые уже в свою очередь продолжают производство. Есть некоторые не вполне понятные исключения (скажем, Ferrero вроде как из России не уходит, но Нутелла в магазинах почему-то не воршинская, а польская), но они особо погоды не делают.

Есть достаточно небольшая ниша, где само осуществление деятельности связано с разрешениями иностранных государств, например, авиаперевозки. И там мы действительно увидели сильный спад, особенно в грузовой авиации (2022 - на 69%). Но в пассажирской он не был так уж заметен, ведь ещё не произошло восстановление после ковида, да и западные направления - не единственно возможные, так что и тут рост после спада продолжился.

Если же смотреть на тренды, то тут тоже увидим замедление в последние месяцы, но уровень 2021-го года уже превзойдён.

Как ещё могут санкции сказываться на производстве? Очевидно, посредством внешней торговли, как её ограничения, так и удорожания в связи со снижением курса нацвалюты. В первую очередь этому влиянию подвержены производства, тесно завязанные на внешторге, импортирующие оборотный капитал (т.е. составляющие своего продукта и расходники). Так, одной из наиболее пострадавших в моменте отраслей оказался автопром (можно посмотреть, как спад импорта автомобилей в 2010-е компенсировался ростом импорта автоузлов). По мере установления связей с китайскими производителями он потихоньку восстанавливается, хотя восстановление пока неполное, да и тренды тоже не бурные.

В связи с этим всем и цены на авто выросли сильнее средней инфляции. В итоге продажи авто лишь по оптимистическому прогнозу вернутся на прежний доковидный уровень по итогам 2024-го.

Кроме автомобилей похожим образом снизилось производство других бытовых товаров длительного пользования - например, стиралок, в меньшей мере - холодильников.

Симметрично, к снижению могут привести ограничения на экспорт готовой продукции. Так, до сих пор не восстановилась обработка древесины (в 2022-м году спад на 10%, в 23 - на 1%, сейчас с начала года рост примерно 4,4% - см. обзор Минэка). Вероятно, не так просто переориентировать экспорт из северо-запада России с Европы на восток, но работы в этом направлении ведутся. То же мы можем видеть и на графике добычи газа.

Спад тут не сильно большой, т.к. газ в основном потребляется у нас внутри страны, лишь треть его идёт на экспорт, и лишь половина экспорта приходилась на Европу. Впрочем, конкретно для Газпрома это, судя по всему, играет какую-то роль, раз он в 23-м году не просто получил убыток впервые с конца 90-х, но и стал самой убыточной компанией. Газ в целом достаточно трудно перенаправить, его, в отличие от нефти, нельза просто налить и повезти, нужно либо отправлять по газопроводам (если они есть, а если нет, вкладываться в строительство новых), либо сжижать/разжижать, а для этого должно быть соответствующее оборудование. В общем, всё это удорожает процесс перенаправления.

По нефти такой же график посмотреть не получится: данные по её добыче перестали публиковаться с начала 2023-го. Однако косвенно, по графику нефтегазовых доходов, их росту даже если мерить в долларах, можно догадаться, что там всё не так уж и плохо. Есть версия, что рост обеспечен в какой-то мере повышением налоговой нагрузки, однако это всё же рост, а не спад и не стояние на месте, значит, скорее всего, значимого (а может и вовсе никакого) спада по нефти нет.

И это я перечислил лишь те немногие отрасли которые действительно могут испытывать - и испытали в той или иной мере - проблемы в связи с внешними ограничениями. А практически по всем остальным отраслям мы видим достаточно уверенный рост. Ну разве что производство табака снижается - но это, я думаю, не повод сильно грустить. Кто-то может сказать, что этот рост обеспечен ростом отраслей, связанных с ВПК, что мы сейчас имеем "пушки вместо масла". Да, такие отрасли действительно растут опережающими темпами (скажем, производство готовых мет.изделий, по тому же обзору Минэка, рост в 2022-м на 13%, 23-м - 28%, 24-м с начала года - 32%). Но и прочие, вполне гражданские отрасли также растут, скажем, пищепром - 1,6%, 5,2% и 4,6% соответственно. Возьмём даже конкретно сливочное масло, никакого спада по нему нет, наоборот, в 2022-м был рост, сейчас, правда, его особо не видно, но и спада тоже нет.

Отдельный разговор, как это всё отражается на потреблении. Конкретно по маслу в потребление идёт не только наше производство, но и импорт из Беларуси, например. Но мы тут рассматриваем только производство пока что, и по нему заметного спада нет, напротив, относительно 2021-го - рост.

Так что, получается, всё достаточно радостно, производство санкции остановить не могут, а текущий экспорт и импорт можно перенаправить на другие страны? С одной стороны, в какой-то мере - да. С другой стороны, мы говорили пока что лишь об импорте оборотного капитала. А как мы уже знаем, в результате произошедших в 90-е изменений, Россия "поменяла" рост экспорта минеральных ресурсов на рост импорта машин и оборудования, с симметричным снижением их производства внутри страны (станков, гражданских самолётов, строительной техники и т.д.). Да, ограничения на их импорт (как в связи с санкциями, так и со снижением курса) не сразу видны, т.к. в отличие от оборотного капитала это капитал основной, его можно какое-то время не обновлять, а ремонтировать. Но в перспективе его устаревание может негативно сказаться на будущем экономики. Возможно, мы уже видим это влияние на росте ставки ЦБ. Цель этого роста - снизить инфляцию. Если в двух словах, инфляция возникает, когда рост числа денег не поспевает за ростом число товаров (или вообще число товаров падает - такая ситуация называется стагфляцией). Вообще говоря, рост числа денег у потребителей должен стимулировать производителей наращивать производство. Но для этого нужны люди и оборудование. С людьми у производства проблемы, т.к. безработица сейчас на очень низком уровне, а импорт оборудования затруднён санкциями, вот ЦБ и говорит о "недостатке производственных мощностей", и пытается ограничить предложение денег соответственно ему.

Впрочем, пока что у нас нет данных, чтобы говорить о каком-то значимом спаде импорта оборудования. Более того, в долларах импорт оборудования, после спада 2022-го, почти восстановился, и в текущем году спада общего импорта особо не видно, небольшой был, но не до уровня 2017-19 гг., не говоря уже про кризисный 2009 и 2015-16 гг..

Возможно, тот же размер импорта в долларах означает спад импорта в штуках, или падение его качества. Но тут сказать определённо ничего нельзя, данные по импорту/экспорту отдельных товаров в 2022-23 не публикуются. А было бы интересно узнать, приизошёл ли по ним спад. Скажем, если вы выйдете на ближайшую стройку и посмотрите на технику, использующуюся там, то вы скорее всего увидете экскаваторы/бульдозеры/катки/асфальтоукладчики Hyundai, Doosan (Ю.Корея), Komatsu (Япония), BOMAG, Ammann (Германия), JCB (Британия). Да, большинство из них делаются на китайских заводах, но так ли свободно мы их импортируем? Или вместо них идут аналоги от китайских фирм (Zoomlion, Liugong)? Нет ли такой же проблемы как и с автомобилями, по ценам? И это только видимая часть оборудования (как и Боинги/Аэробусы, которые теперь уж точно не продаются, в Китае их аналоги пока массово не производятся, а наши аналоги из программы по строительству самолётов - запаздывают). А есть же ещё станки и оборудование на производствах, в том числе на новых, вступающих в строй взамен старым. Всё это такие вещи, которые на текущих графиках мы не видим, но которые мы увидим в будущем. Ну что ж, будем следить за ситуацией.