Что ж, лето прошло, Минфин опубликовал свежую статистику, давайте на неё посмотрим.

1) Бюджет

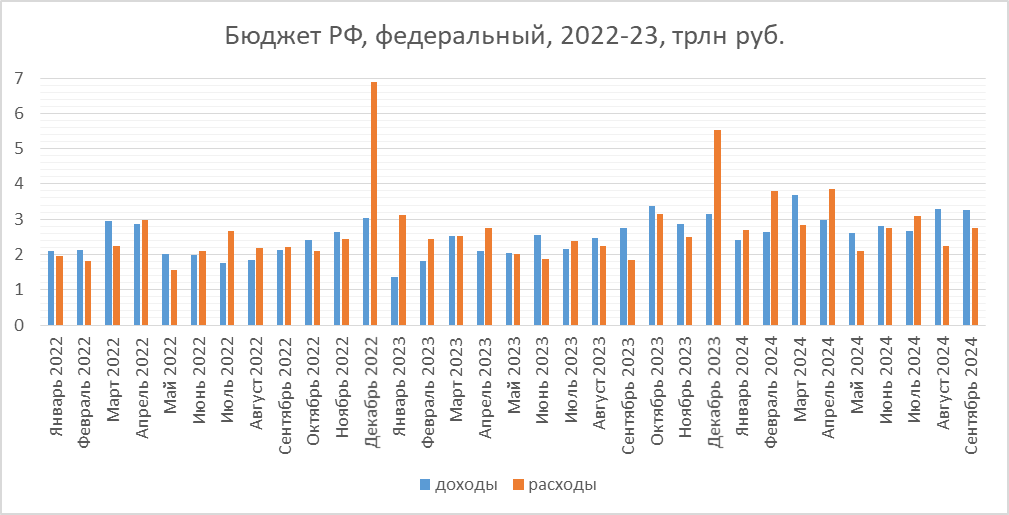

Ситуация с доходами и расходами федерального бюджета сейчас выглядит так.

Расходы, как видим, выросли относительно прошлого года значительно, на 20+ процентов, что выше как официальной инфляции, так и прошлогоднего роста. При этом рост доходов (в первую очередь нефтегазовых, но и остальных тоже) позволяет покрывать эти возросшие расходы с лихвой. Да, по итогам сентября бюджет перестал быть дефицитным.

Впрочем, как видно из этого же графика, основные изменения в бюджете происходят в декабре (красные столбики), да такие, что бюджет может от профицита в течение всего года перейти к значительному дефициту (см. 2022-й). И в текущем 2024-м также на конец года планируются масштабные расходы, так что подождём конца года для окончательных выводов. Но на текущий момент ничего особо угрожающего не видно, а о возможном дефиците поговорим в конце статьи.

Рост ненефтегазовых доходов (в 1-ю очередь там НДС), по-видимому, объясняется ростом торговли, как внутренней (она после спада в 22-м выросла и в реальном выражении), так и импорта, если мерить в рублях. А про нефтегазовые доходы давайте поговорим подробнее.

2) Нефтегазовые доходы

График по ним выглядит так (данные).

Как видим, сумма доходов за 12 месяцев на протяжении текущего года росла и достигла практически максимумов 2022-го (с его высокими ценами на нефть и невступившими в силу санкциями на её экспорт Россией) - правда, дальше рост почти остановился. Одна из очевидных причин этого - девальвация рубля в 2023-м, с 60-70 руб/долл. в начале года до 90-100 в его конце, и на протяжении 2024-го. Однако даже если мерить доходы в долларах по текущему курсу, то они всё равно выросли с конца прошлого года, хоть и не так значительно.

При этом цены на нефть в этом году примерно такие же, как и в прошлом, даже, возможно, пониже.

Как такое может быть? Возможно, после введения санкций на экспорт российской нефти в конце 2022-феврале 2023 российским компаниям к 2024-му году удалось адаптироваться к ним. Точно мы это сказать не можем, т.к. данные по добыче и экспорту нефти Росстат перестал публиковать. Возможно также, произошло усиление налоговой нагрузки на нефтегазовый сектор (в связи с изменениями в расчётах НДПИ и НДД). Косвенно об этом свидетельствуют планы Газпрома использовать для инвестиций средства из ФНБ. Таким образом, этот рост отчасти может быть лишь переходом части доходов компаний в ведение бюджета, с "пропусканием" через него. Это всё возможные варианты.

3) ФНБ

Фонд национального благосостояния (ФНБ) не претерпел с начала года сильных изменений что видно и по бюджету (который профицитен на текущий момент, да и в течение года сильного дефицита не было).

Более того, как мы видим, даже ликвидная часть ФНБ (т.е. не вложенная в ценные бумаги, а хранящаяся в юанях и золоте) практически не менялась. Однако если посмотреть на её составляющие в натуральном выражении, то кое-какие изменения заметить можно.

Количество юаней снизилось едва заметно, а вот запасы золота - уже заметнее, с 358 до 292 тонн. Видимо (раз изменений в долларовом выражении не видно), это нивелируется ростом цен на золото, да и больше половины ликвидной части ФНБ лежит всё-таки в юанях (кило золота стоит сейчас примерно полмиллиона юаней, если точнее, 595 тыс). Почему снижается (в натуральных числах) ликвидная часть, несмотря на отсутствие дефицита? Деньги из неё вкладываются в ценные бумамги различных компаний, в первую очередь, инфраструктурных (банки, строительство, авиация). Так они и служат экономике и как бы остаются под контролем государства.

4) Рассуждения про дефицит бюджета и развитие страны

Таким образом мы плавно переходим к другой теме: а насколько вообще оправдано существование бюджета в дефиците (покрываемом ростом долга и/или тратами из "кубышек"). Часто можно встретить точку зрения, что дефицит - это нечто недопустимое и обязательно ведущее к краху. Адепты этой теории сравнивают жизнь страны с жизнью одного человека, и говорят, что расходы не могут постоянно превышать расходы, рано или поздно придёт "час расплаты". Но дело в том, что сравнение это очень уж надуманное. Если уж и сравнивать государство, то не с одним человеком, а с большой семьёй, владеющей своим семейным бизнесом. Семья может увеличиваться, бизнес тоже может расти, можно при этом привлекать наёмных работников и т.д. и т.п.

В таком случае расходы могут постоянно превосходить текущие доходы - при условии постоянного роста этого семейного бизнеса. Главное, чтобы расходы покрывались (с учётом процентов, если деньги взяты в долг) будущими доходами. А чтобы это произошло, эти расходы (в том числе за счёт дефицита, покрываемого заимствованиями или тратами из "кубышки") должны вести к росту бизнеса, росту производительности труда или, по крайней мере, рабочих рук. Ну или на худой конец не мешали ему.

Скажем, можно начать платить по нескольку сотен тысяч рублей учителям в сёлах и небольших городах - тогда эта профессия станет престижной, туда пойдут более квалифицированные люди, они обучат более грамотных и продуктивных в будущем работников, что вызовет рост производительности труда через 5-15 лет. Или можно вложить деньги в строительство безопасных качественных междугородних дорог, что улучшит как логистику, так и мобильность населения, снизит смертность в трудоспособном возрасте от ДТП (в этом плане нельзя не похвалить недавнее открытие магистралей М-11 до Питера и М-12 до Казани, а также её будущее продление до Тюмени).

Конечно, не всё так просто. И те или иные дороги теоретически могут оказаться слабо востребованными, и повышение зарплат учителей может не покрыться ростом производительности труда их учеников (особенно если в учителя пойдут ради наживы непрофессионалы). Нет простых решений у экономики, всё надо анализировать, взвешивать, обсуждать. Те или иные расходы могут оказаться бессмысленными, как, скажем для яркого примера, расходы на строительство гигантского снеговика, который весной растает. Да, экономика страны ощутит позитивный толчок и в случае таких расходов, ведь у строителей снеговика появятся деньги, они начнут их тратить, за ними потянутся вверх и другие отрасли экономики. Траты валютных резервов при этом могут повысить импорт и удовлетворение спроса населения за счёт импорта. Но потом, когда снеговик растает, окажется, что денег у людей много, а новых товаров под них не появилось - что приведёт к обесценению национальной валюты (инфляции и падению курса).

Все мы видели в 1998-м году, к чему приходит ситуация, когда расходы бюджета перестают покрываться его будущими доходами, а долговые обязательства государства превращаются в своего рода пирамиду. В теории, государство может и в таком случае продолжать по ним платить, например, усиливая налоговую нагрузку (что негативно скажется на экономике), или занимаясь печатанием денег (что приведёт либо к сильной инфляции, как в начале 90-х, либо, при ограничении на цены, к дефициту, как в конце 80-х). Только будет ли от этого лучше стране - спорный вопрос. Конечно, можно вообще испугаться таких проблем и никогда не жить в долг. Но это в свою очередь чревато отсутствием роста и более глубокими кризисами (скажем, без долгов по ГКО кризис середины 90-х был бы ещё страшнее, неплатежи пенсий были бы ещё чаще и т.д. и т.п.).

Поэтому считать усиленные траты бюджета за счёт дефицита чем-то априори плохим (как и хорошим), по-моему, не следует. Надо всегда смотреть на особенности, на то, приводят ли траты к экономическому росту.

Возвращаясь к нашему конкретному случаю можно сказать следующее. Пока что, по состоянию на конец сентября, особой нужды государству залезать в долг вроде и нет (т.к. дефицита нет), а в конце года - посмотрим. Но на текущий момент индекс привлекательности российских гос.бумаг (RGBI) находится в районе исторических минимумов. Даже чуть меньше 100, т.е. уровня, когда его начали считать, в конце 2002-го.

Привлекательности можно добиться ростом процентов по ним, однако он и так немаленький. В целом, напомню, и ставка ЦБ также подбирается к уровню 2003-го года.

Конечно, это ещё далеко не 90-е с их трёхзначными ставками, и даже не самое начало 2000-х, как мы видим, но не совру, если скажу: в небезынтересное время живём.

Спокойствия добавляет также то, что ФНБ ещё далеко не пуст, и одних только его ликвидных средств (не говоря про остальные) хватит для полного покрытия дефицита ещё пару лет даже без взятия в долг. Однако можно вспомнить, что, вообще говоря, при его создании (ещё когда он назывался стаб.фонд) подразумевалось, что средства из него будут тратиться, чтобы компенсировать временные спады цен на нефть. А сейчас, как видно по графику, цены находятся далеко не на самом низком за последние годы уровне - а траты всё равно происходят. Неудивительно, что ЦБ говорит о том, что в стрессовом сценарии (предполагающем снижение цен на нефть) ФНБ может исчерпаться и в следующем году. Впрочем, это стрессовый сценарий, а доходы в 2025-м могут и увеличиться (из-за прогрессивного НДФЛ и роста налога на прибыль), что сделает траты из ФНБ ненужными или по крайней мере необязательными. Но точно мы всё это узнаем лишь через год.

Ну что ж, будем с интересом следить за дальнейшим развитием событий.