Приветствую вас на моем канале. Уже более года я безвылазно нахожусь в долгах по кредитным картам. Но при этом я не плачу банкам ни единого рубля процентов. А вот банки платят проценты мне. Это парадоксальная ситуация, но это так.

Но прежде чем перейти к теме статьи, а она у меня вышла длинноватой, позвольте мне порекомендовать вам один интереснейший ТГ-канал.

Автор данного канала рассказывает о своих инвестициях в акции и другие активы. И как я понимаю, мечтает о квартире в Сочи, но только в таком варианте, чтобы покупку этой квартиры обеспечил его капитал. Очень интересная задумка. Всем рекомендую подписаться, и следить за его творчеством.

А мы вернемся к теме статьи.

Только вчера я писал о том, что должен по кредитным картам более 800 000 рублей. Если не читали, почитайте.

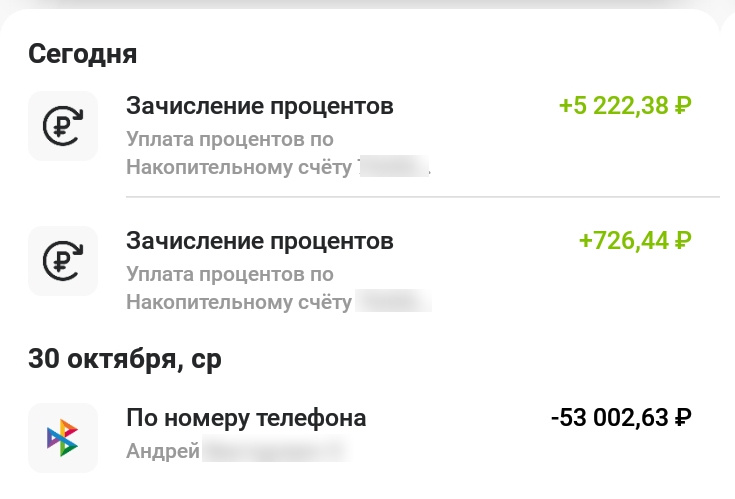

А сегодня я получаю процентные доходы по накопительному счету. Вот два сегодняшних поступления.

Почему два? Потому как с начала месяца деньги лежали у меня на одном счете под 17,5% годовых. А после того как ЦБ повысил ставку на 2% в пятницу 25 октября, я переложил все деньги на другой накопительный счет со ставкой 19,5% годовых.

Ну как такое вообще возможно? Ведь деньги должен платить должник, а не наоборот. Почему должник вообще получает какие-то доходы от своего долга?

Все просто. Весь мой огромный долг по кредитным картам беспроцентный. То есть я взял у деньги банка на то время, пока банк предоставляет эти деньги без процентов. И как только этот период заканчивается, я просто возвращаю занятую у банка сумму. Одному возвращаю, а у другого беру. И так уже почти год.

А все поступающие доходы в реальных деньгах, я направляю на свой накопительный счет. Получил ЗП, закинул деньги на счет. Капнули проценты, как сегодня, и их туда же. И так с любыми живыми деньгами, которые ко мне поступают. Кроме тех статей доходов, с которых я решил деньги направлять на инвестиции.

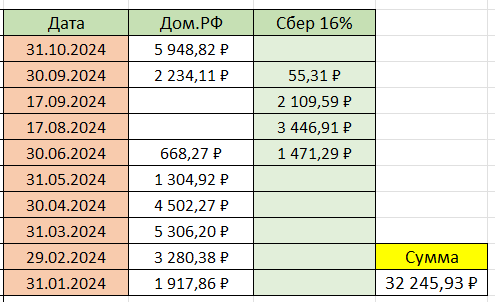

Таким образом, только процентами по накопительным счетам я уже получил 32 246 рублей.

И до конца года еще есть время. Если получать по 6 000 рублей в месяц, то это уже около 12 000 рублей я еще успею получить. А так как накопительный счет будет до конца года еще прирастать, да и ставку могут еще поднять, то сумма заработка может оказаться еще больше.

Сразу скажу, что такое возможно только, если человек крайне обязательный и пунктуальный. Стоит один раз оступиться, и все пойдет прахом. По сути, это плата банков за пунктуальность. А возможна она только потому, что есть люди непунктуальные. И таких людей гораздо больше. Именно поэтому банк в любом случае остается в плюсе. Просто часть денег перетекает от безалаберных заемщиков, к обязательным и пунктуальным 👍

Если вы, как и я, умеете считать деньги. И можете контролировать свои доходы и расходы. То для вас тоже открыт этот мир заработка, на своих же долгах. Для этого достаточно оформить несколько кредитных карт. Лично у меня их уже 4 штуки. И у жены две. А перейдя по ссылке, вы можете оформить себе точно такие же карты, как у меня.

Я не рекомендую то, чем сам не пользуюсь, и от чего сам не получаю пользу. Этим я отличаюсь от многих других блогеров. Я бы мог рекомендовать что угодно. Но не делаю этого. Может поэтому по моим рекомендациям так много заказов 😉

Но еще раз предупреждаю, оформлять кредитки стоит только в том случае, если вы умеете контролировать свои доходы и расходы. Если с этим проблемы, то лучше в это дело не соваться. Иначе вас обдерут, как последнюю липку. В общем, я предупредил. Деньги любят счет, как гласит народная мудрость☝️😉

Еще хотел поделиться одной интересной мыслю. Получилось длинновато. Но мысль интересная, на мой взгляд.

Вот многие могут сказать. Зачем вообще брать долги? Ведь можно просто накопить свои деньги, и зарабатывать на них. Долги зло и все такое. Лучше жить на свои, по средствам. Да, так жить спокойней, согласен. Но это менее выгодный сценарий поведения. Почти все подчиняется в этом мире одним законам. И один из них, кто не рискует, то не пьет шампанского. Или другими словами, выдающийся результат можно получить только идя на какой-то риск.

Ну вот давайте на моем примере. Зачем я вообще в это ввязался? А потому что хотелось купить квартиру по выгодной 6%-ой льготной ставке. Но денег на первоначальный взнос катастрофически не хватало. Пришлось занимать. Затем, мне нужно было переехать в новую квартиру, а там необходимо было сделать ремонт. А так как я только-только отдал долг за первоначальный взнос, денег на ремонт не было. И снова пришлось брать долг.

В итоге, я имею относительно небольшой долг, при этом живу в новой квартире, правда, пока с незаконченным ремонтом. И получаю доходы от накопительного счета, где лежат деньги, которые мне нужно вернуть банку. Но если бы я изначально в это не полез, у меня не было моей новой квартиры, по самой выгодной ипотеке в России. И я не смог бы в ней жить из-за отсутствия в ней какого-либо ремонта. Зато у меня было бы около 1,5 миллионов рублей, с которых я мог бы получать сейчас процентный доход.

Но что такое проценты по накопительному счету, в стране с высокой инфляцией? По сути, это лишь компенсация обесценения рубля. Денег формально становится больше, а купить на эти деньги можно столько же, и то если сильно повезет.

И совсем другое дело, когда ты получаешь процентный доход, имея рублевый же долг.

Я должен кредитным картам вполне конкретную сумму денег. Она в любой момент времени фиксированная. И любой рублевый доход в такой ситуации это чистейший прирост. Так как на занятые деньги инфляция не распространяется. Долг не растет со временем, как цены на продукты в магазине, как цены на квартиры или машины, как цены на строительные материалы для ремонта или мебель.

Прямо сейчас я не смог бы купить никакую квартиру, даже имея 1,5 миллиона рублей на руках. Льготная семейная ипотека больше на нашу семью не распространяется, а брать ипотеку под 25% годовых это чистое безумие. Именно поэтому я выберу рублевый долг под низкий процент или лучше вообще без процентов, чем буду копить на что-то деньги. Тем более в период таких высоких процентных ставок и инфляции. Лично я максимально ушел из рубля.

Я настолько ушел из рубля, что у меня сейчас -300 000 рублей на балансе. И еще -3 700 000 рублей ипотечного 6%-го долга. Находясь в такой ситуации, инфляция мне не страшна. Максимум, что она может сделать, это обесценить мой долг. И я, честно говоря, не очень понимаю людей, которые продолжают накапливать рубли на вкладах. Рубли, которые так стремительно теряют свою стоимость. Лучше уж иметь в своем распоряжении что-то физическое, чем циферки на счетах или бумажки под матрасом.

Под физическим я понимаю, не только то что можно потрогать, это например, квартиры или слитки золота. Но и акции крупных компаний. Они тоже физические, я про компании. И лучше иметь у себя на балансе акции, квартиры и золотые слитки, чем рубли. Я так считаю. Да, какая то сумма на повседневные расходы конечно нужна. Но в моем случае у меня на балансе -4 000 000 рублей, три квартиры, одна ипотечная. Акций на сумму около 700 000 рублей, и совсем немного золота, в том числе и физического.

В такой ситуации, мне не страшна инфляция, мне все равно, до какого уровня ЦБ решит поднять ставку. Даже так. Чем хуже будут дела у рубля, тем лучше будут дела у меня. Вот так я бы это сформулировал. Что бы там не случилось с рублем, у меня есть три квартиры, акции российских компаний и золото. И они никуда от меня не денутся.

И я уверен, что эти три формы активов и дальше продолжат расти в цене. А так это будет или нет, покажет только время. Поэтому подписывайтесь на мой канал. А также на канал спонсора данной публикации. Всем спасибо за внимание, и до новых встреч 🖐️