Здравствуй, дорогой читатель - это отчётная статья по моим инвестициям на фондовом рынке РФ в октябре. Мой портфель состоит из брокерского счёта и ИИСа типа А. Брокерский счёт мне пришлось завести, так как тётя Эльвира ругалась и не давала мне купить на ИИС акции продуктового ритейлера X5 и маркетплейса Озон, не дружественная юрисдикция у ребят, компания X5 кстати, уже более полугода работает над этим вопросом. Ритейлер в январе 2025 года планирует окончательно обрусеть и возобновить торги на Мосбирже.

На рынке продолжается распродажа и это не может не радовать. Отличные компании продают по доступным ценам. Средний p/e рынка РФ за последние 12 месяцев отрицательный, прогнозные дивиденды за 2024 год у многих компаний более 10%, к примеру, у Сбера прогнозная доходность по дивидендам за 2024 год, около 13%. Норма ли это? Наверное при такой ключевой ставке (21%), такую дивидендную доходность можно назвать нормой, но высокая ставка не вечна и через год, два, три непременно уйдёт вниз, а при низкой ставке цены на акцию Сбера взлетят вверх. Интересный факт, что многие компании продолжают показывать хорошую отчётность, но котировки неумолимо продолжают идти вниз, деньги безусловно идут в более прогнозируемые инструменты: вклады и облигации. И я понимаю ребят с большим капиталом - "лучше синица в руках, чем журавль в небе" - тем более, что синица сейчас довольно увесистая.

Но мне с этими ребятами не по пути, я терпим к риску и считаю, что сейчас лучшее время для инвестиции в акции. С моим микро капиталом, больших доходов на вкладе не получишь.

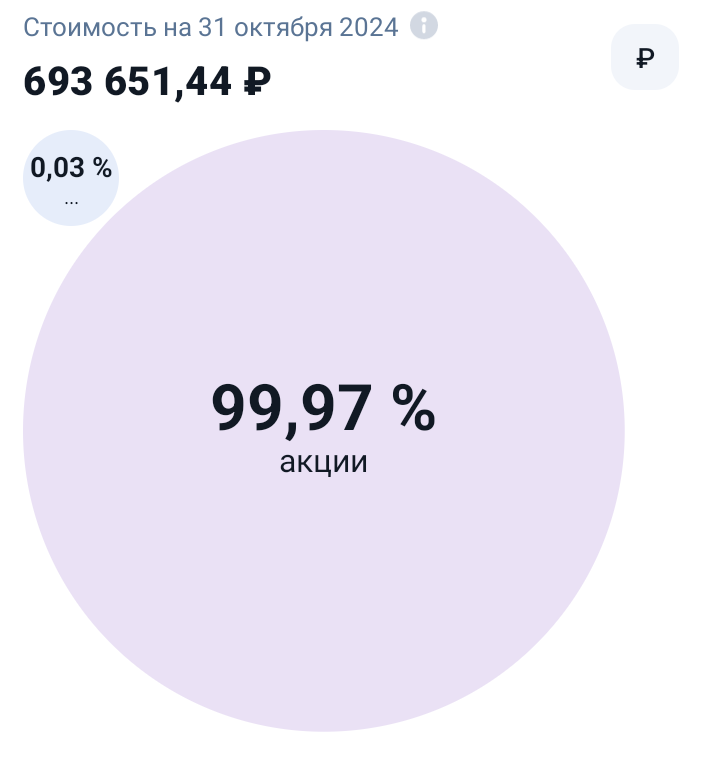

Как Вам диверсификация моего портфеля по классам активов? Красота)?

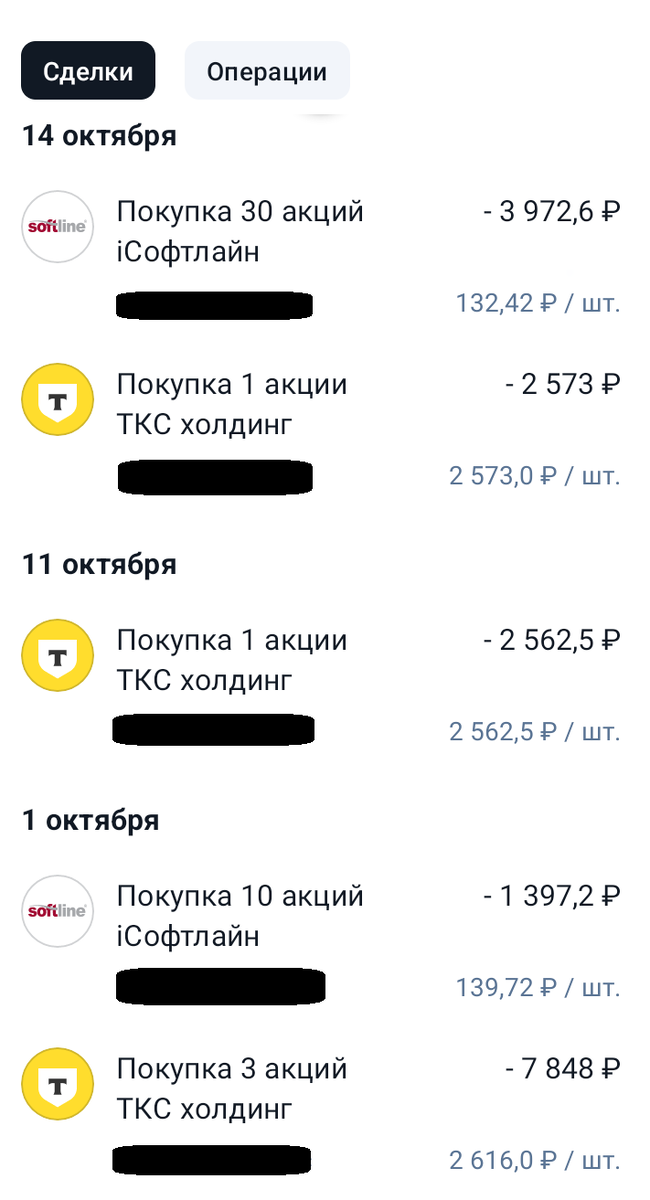

Сделки октября.

В октябре были только покупки, продаж не было.

Часть покупок были совершены на средства вырученные при обмене зарубежных акции, надеюсь это была не последняя попытка обмена.

Как видите я покупал ТКС и Софтлайн, считаю их наиболее недооценёнными и перспективными в моём портфеле. Ещё для покупок в приоритете у меня Диасофт, но цена акций на момент покупки, как раз пошла вверх и я решил закупиться только Т-банком и Софтлайном.

Т-банк выпустил дивидендную политику, а также в отчёте за 9 месяце 2024 года показал рост чистой прибыли на 27 % год к году. Тем временем котировки акций банка за октябрь упали на 11,5%. Логично ведёт себя рынок? Думаю, что нет. Потому что на рынке происходит не только перетекание денег в инструменты с фиксированной прибылью, но и паника, куда без неё.

Также я получил 67 акций Софтлайн в рамках второго этапа обмена акций Новентик:

Остался третий этап, через год.

Стоимость портфеля на 31.10.24.

Полная бумажная доходность на 31.10.24.

Полная доходность учитывает дивиденды выплаченные эмитентами, а также курсовую разницу. Налоговые вычеты на взносы по ИИС данная доходность не учитывает, их я учитывал в отчёте за три года ведения ИИС:

Доходность, как и стоимость портфеля с каждым отчётом всё ниже и ниже, несмотря на регулярные покупки)), но что поделать такова специфика инвестиций в акции.

Состав портфеля.

Замороженные "красавцы" моего портфеля.

Несмотря на то, что удалось реализовать немного замороженных активов в рамках обмена, замороженная часть стала оцениваться ещё больше. Дело в том, что туда добавились ГДР Озон и это очень интересный момент. Не помню через какую биржу я их брал, но именно эти ГДР пошли в заморозку.

Подписывайтесь на канал. Здесь я пишу о своих скромных инвестициях в фондовый рынок, посуточной аренде, работе и подработке.

Содержание данной статьи не является инвестиционной рекомендацией. Ваши деньги - ваша ответственность. Всем здоровья и роста капитала.