Друзья, на предыдущих уроках мы учились собирать ленивые портфели — дивидендные (дорогой и дешевый) и портфели из фондов.

Но эти портфели хороши на долгосрок. Их задача пережить всевозможные катаклизмы на длительном промежутке времени — 20, 30, а то и 40 лет, и принести в конце пассивный доход на оставшейся период жизни.

А сегодня предлагаю собрать портфель, который будет противостоять текущей экономической ситуации.

Сначала я планировал описать ситуацию, которая складывается с учетом высокой ключевой ставкой, но получилось очень длинно и я выделил эту тему в отдельную статью:

А здесь повторю только вывод — высокая ключевая ставка с нами надолго. Около 5 лет. Может чуть меньше, а может и дольше.

Важно понять, что повышение ставки до такого уровня – беспрецедентное событие, которое заставляет пересмотреть стратегию инвестирования и внимательнее присмотреться к отдельным секторам и компаниям.

Какие инструменты фондового рынка сейчас выгоднее?

Акции

В первую очередь, нужно отметить, что рынок может в очередной раз уйти в коррекцию. Индекс Мосбиржи легко может пробить уровень 2500 пунктов.

Этот прогноз основывается на том, что экономика не может нормально развиваться в условиях дорогих кредитов, а ставка 21% уже действует, как заградительная.

В условиях высокой ставки наиболее привлекательны компании с чистой денежной позицией или даже отрицательным чистым долгом.

Это позволяет им не только выживать, но и процветать, получая существенный доход от размещения свободных средств.

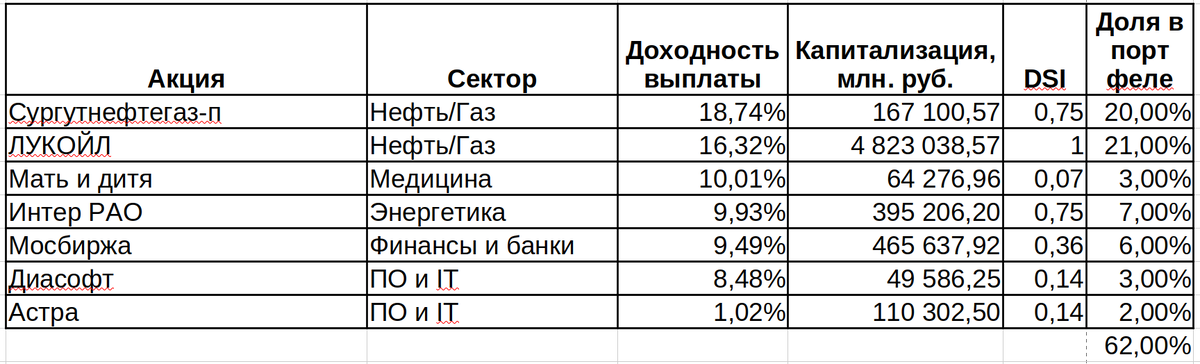

Исходя из этого, предлагаю следующие компании:

- Лукойл — чистый долг -759,0 млрд рублей

- Мать и дитя — чистый долг -13,3 млрд рублей

- Мосбиржа — чистый долг -242,0 млрд рублей

Обособленно стоят компании с денежными «кубышками», хранящимися на депозитах

- Интер РАО — чистый долг -537,0 млрд рублей

- Сургутнефтегаз-п — чистый долг -5967,0 млрд рублей

Кроме этого стоит обратить внимание на компании с высоким потенциалом роста. Здесь можно выделить сектор IT и в первую очередь:

- Астра — чистый долг -0,81 млрд рублей

- Диасофт — чистый долг -3,14 млрд рублей

Рост компаний этого сектора объясняется постоянным повышением спроса на цифровые услуги и решения, не зависящим от краткосрочных колебаний ставок.

Дивидендная доходность для данной ситуации не является приоритетом, но если она есть, то это дополнительный плюс.

Облигации

Уровень ключевой ставки 21% еще не был полностью заложен в цены облигаций. Кроме того Эльвира Набиулина не исключает возможности дальнейшего его повышения. Я морально готов к повышению ставки в декабре 2024 года или в начале 2025 года до 23%.

Это означает, что рынок облигаций с плавающим купоном по прежнему остается предпочтительным.

Облигации с плавающим купоном (флоатеры)

Флоатеры — облигации, купонный доход которых привязан либо к RUONIA (ставке межбанковского кредитования), либо к ключевой ставке.

Их доходность автоматически корректируется в соответствии с изменением ставки, минимизируя риски от колебаний цен. Пока ключевая ставка остается высокой, флоатеры обеспечивают привлекательный доход.

Таким образом, они являются эффективным инструментом для пересиживания периода высокой волатильности, до момента стабилизации ситуации и возможности перехода в долгосрочные облигации.

Наиболее интересны корпоративные флоатеры с привязкой купона к ставке ЦБ и дюрацией не более трех-пяти лет. Для снижения рисков стоит выбирать облигации компаний с рейтингами от А+ до АА-.

Как вариант три флоатера, в надежности которых я уверен:

- Россети Московский регион БО1Р05 (RU000A107DP1). Дата погашения 30.11.2026. Купон — ключевая ставка + 1,15%.

- Норникель БО-001Р-07 (RU000A1083A6). Дата погашения 28.02.2029. Купон — ключевая ставка + 1,30%.

- Россети Ленэнерго 001P-01 (RU000A107EC7). Дата погашения 29.11.2027. Купон — ключевая ставка + 1,15%.

На каждую облигацию выделяем 6% от суммы портфеля.

Облигации с постоянным купоном

Несмотря на краткосрочное давление, облигации с постоянным купоном представляют значительный интерес для инвесторов с долгосрочным горизонтом. Падение их цен на фоне повышения ставки приводит к росту доходности к погашению. При инвестировании на длительный срок доходность по таким облигациям может даже превзойти доходность флоатеров. Но нужно правильно выбрать момент покупки таких облигаций — начало снижения ключевой ставки. Именно тогда длительные облигации с постоянным купоном помогут зафиксировать высокую доходность на многие годы.

А если вам этого не требуется, то вы сможете получить прибыль при продаже. Дело в том, что одновременно со снижением ключевой ставки будет расти стоимость тела облигации. И чем ниже будет падать ключевая ставка, тем выше будет стоить облигация. Сейчас происходит обратная ситуация — длинные ОФЗ 26218, купленные мною 24.06.2022 года за 996,67 рублей при ключевой ставке 9,5% на сегодняшний день при ключевой ставке 21% стоят 653,20 рублей (-34,5%).

ОФЗ с постоянным купоном мы уже выбрали на уроке №15.

Облигационную часть портфеля сейчас выгодно формировать из корпоративных флоатеров, а после окончания роста ключевой ставки можно заменить их на длительные ОФЗ с постоянным купонным доходом.

Золото

Чем выше ключевая ставка, тем выше вероятность роста цены золота. И не забываем, что золото — это защитный актив. А при высокой ключевой ставке портфель требует дополнительной защиты.

В качестве золота мы выбрали фонд от УК Первая «Доступное золото» (см. урок №15) с долей 5% от стоимости портфеля.

Фонд ликвидности

Здесь все просто. Фонды ликвидности привязаны к RUONIA, а значит растут примерно на уровне ключевой ставки.

Мы выбрали фонд от УК Первая «Сберегательный» (см. урок №15) с долей 15% от стоимости портфеля.

В итоге, собранный портфель в виде 62% акций, 18% облигаций-флоатеров, 5% золота и 15% фонда ликвидности послужит нам на период высокой ключевой ставки.

Позже мы можем его ребалансировать, заменив акции на акции с более высокой дивидендной доходности (Лукойл останется), флоатеры — на длительные ОФЗ-ПД, а золото и ликвидность у нас переходят из одного портфеля в другой без изменений.

И в заключение, хочу предостеречь вас: прогнозы — это всего лишь предположения, и любое инвестиционное решение должно быть основано на тщательном анализе и учете собственных рисков.

💥 Мои публикации не являются индивидуальной инвестиционной рекомендацией.

🔥 С вами был Старый биржевик. До новых встреч!