На прошлом уроке мы определились со структурой портфеля и выбрали для него акции. Сегодня наполним портфель остальными активами — облигациями, золотом и фондом ликвидности.

Напомню структуру портфеля

- Акции — 60%

- Облигации — 20%

- Золото — 5%

- Фонд ликвидности — 15%

Я решил назвать его «Ленивый портфель от Старого биржевика».

I. Облигации

Напомню, мы наполняем наш портфель государственными долгосрочными облигациями ОФЗ с постоянным купонным доходом. Их названия начинаются на 26.

Облигации будем выбирать на сайте Доход.ру. Раздел «Аналитика», подраздел «Анализ облигаций».

Если вам нужны другие облигации, то вам придется настроить меню поиска, оно очень обширное и поможет подобрать любые облигации под ваши предпочтения.

В нашем случае все просто:

- В меню настроек поиска открываем самый первый элемент «Срок» и устанавливаем «Долгосрочная». Будут выбраны Облигации со сроком погашения 5 и более лет. Я предлагаю этот срок выбрать в ручную от 10 лет. У нас же ленивый портфель, зачем каждые 5 лет менять облигации?Для этого там же имеется ползунок от 0 лет до 39,9 лет. Выставляем с помощью него «от 10 лет».

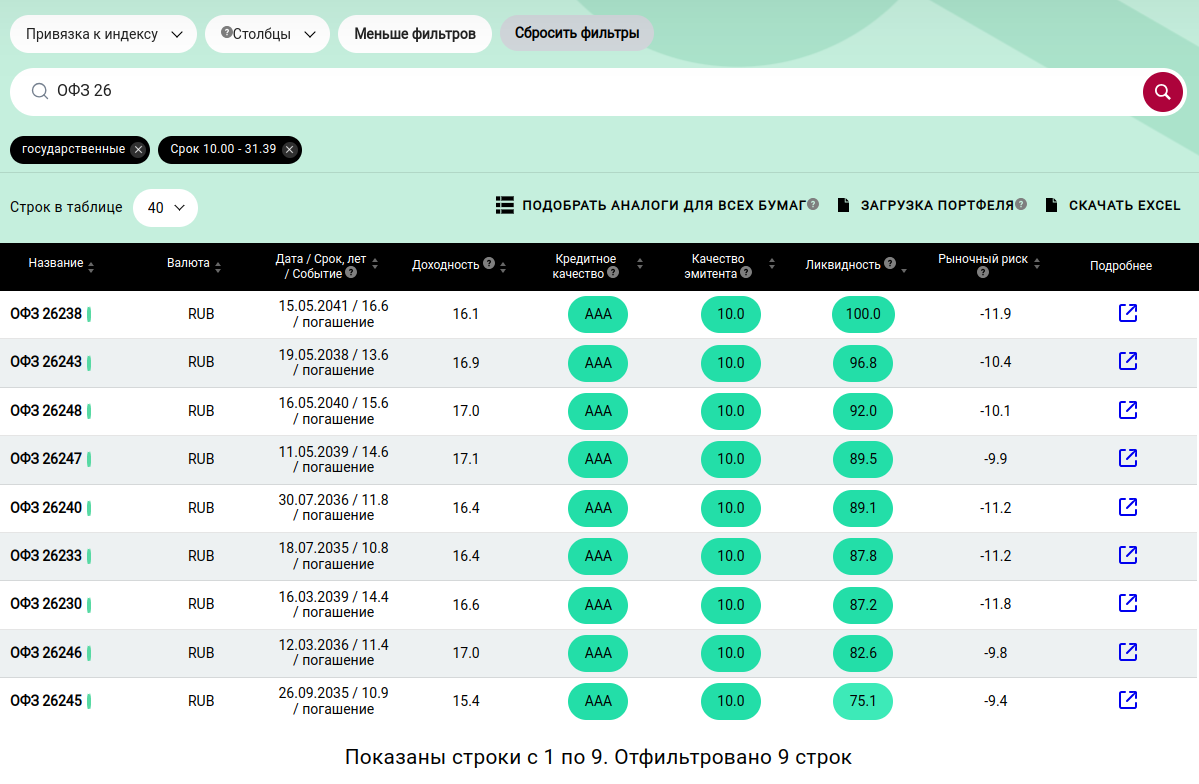

- В строке поиска набираем «ОФЗ 26» (без кавычек).

Получаем список из 9 облигаций:

И переносим информацию в табличный редактор.

Нас интересуют только столбцы:

- Название

- Дата / Срок, лет / Событие

- Доходность

Остальные столбцы удаляем, чтобы сократить таблицу. Но нужен еще один столбец — месяц выплаты купона. Купонные выплаты ОФЗ проводятся каждые 6 месяцев, а значит, нам нужно выбрать только 6 ОФЗ, чтобы получать купоны каждый месяц.

Можно, конечно рассчитать точную купонную доходность исходя из текущей цены и стоимости купона. Дело в том, что в таблице указана доходность к моменту погашения. Вы купили акцию не за номинал в 1000 рублей, а допустим за 550 рублей. При погашении вы получите за каждую облигацию ее номинал, таким образом к купонному доходу добавится доход от погашения, а именно 450 рублей в нашем примере. Но по истечению 20 лет ни этот доход, ни стоимость облигации уже не будут иметь значения. 1000 рублей будет равнозначна теперешним 100 рублям, а 450 рублей — 45 рублям. А может даже меньше. Значение имеют только купоны, которые вы будете получать все это время и реинвестировать в рынок. Только так будет работать сложный процент. Поэтому точную купоннуж доходность высчитывать не будем. Просто имейте в виду, что она немного ниже указанной.

Итак, я выбрал 6 облигаций с доходностью от 16,4 до 17,1% и сроком погашения от 10,8 до 15,6 лет.

Хотите больший доход выбирайте более короткие сроки к погашению или корпоративные облигации.

II. Золото

Мы собираем портфель на фондовом рынке, поэтому и золото у нас будет не физическим, а бумажным.

На Московской бирже существует такой актив, как GLDRUB_TOM. Это спотовый контракт, который привязан к реальному золоту, хранящемуся в хранилищах «Национального Клирингового Центра» (входит в Группу «Московская Биржа»). Вы можете купить (а при необходимости продать) это золото от 1 грамма за рубли. И самое главное, эта сделка не является срочной (не имеет сроков действия, как фьючерс). Купив золото вы будете им владеть вечно (или до продажи), а храниться оно будет в надежном месте без расходов на хранение с вашей стороны.

На сегодняшний день 1 лот (1 грамм золота) стоит 8353,00 рублей.

Но беда в том, что не все брокеры дают возможность купить этот актив. Например, ВТБ — дает, а Сбер — нет. Сбер потому и богатый, что хитрый и жадный.

Сбер предлагает фонд на этот актив. Попробую объяснить, почему Сбер так поступает.

Если вы купите GLDRUB_TOM, то заплатите Сберу стандартную брокерскую комиссию 0,06% за покупку и столько же за продажу (комиссия биржи присутствует всегда, не будем ее упоминать каждый раз).

👉 Важно! При получении прибыли по GLDRUB_TOM и подобным ему инструментам, брокер не участвует в уплате налога на прибыль, как, например, по акциям. Инвестор обязан самостоятельно оплатить налог путем подачи декларации.

А если вы купите фонд от Сбера, следующий за динамикой GLDRUB_TOM, то вы ежегодно будете платить брокеру «комиссию за управление фондом и расходы фонда» в размере не более 0,35% в год. Правда, если Сбер ваш брокер, то он не возьмет комиссию за покупку и продажу пая фонда.

И так, заплатить 0,12% за весь период владения GLDRUB_TOM, или платить по 0,35% каждый год за фонд, что выгоднее банку? Вопрос риторический. Как и вопрос, что выгоднее инвестору?

Считаю, что Сбер поступает несправедливо, по отношению к своим клиентам, но кого это интересует?

Таким образом, выбора у меня нет (кроме как сменить брокера), но, ради справедливости должен заметить, что у фонда от Сбера есть одно достоинство — он дешевый. Пай фонда «Доступное золото» от Сбера стоит на сегодня 24,895 рублей и его можно покупать просто на сдачу. Если вы планируете ежемесячное инвестирование меньше 10 тысяч, то GLDRUB_TOM вам не подойдет, зато отлично подойдет «Доступное золото» (SBGD). В нашем портфеле я буду использовать именно его. Кстати, в ВТБ можно купить не только GLDRUB_TOM, но и аналогичный сберовскому фонд «Золото. Биржевой». Стоит он вообще мизер - 2,103 рублей за пай.

III. Фонд ликвидности

В Сбере есть фонд ликвидности «Сберегательный» (SBMM). Стоит сущие пустяки — 13,9555 рублей, за прошлые сутки вырос на 0,15%. Цена следует за ставкой Банка России RUONIA, которая в свою очередь близка к ключевой ставке. Комиссия за управление фондом и расходы фонда составляют не более 0,333% в год. У своих клиентов Сбербанк комиссию за покупку и продажу паев этого фонда не взимает.

Дополнение: Фонд Сберегательный (SBMM) является фондом Управляющей компании "Первая". Ранее УК "Первая" была структурой Сбербанка, теперь Сбербанк не является владельцем контрольного пакета акций УК "Первая". Предполагается, что это было сделано, чтобы вывести компанию из-под санкционных рисков после наложения санкций на Сбербанк.

Аналогичные фонды есть и у других брокеров, например в ВТБ — фонд так и называется «Ликвидность».

IV. Ребалансировка портфеля

Сделаем небольшое отступление.

Портфель будет разиваться неравномерно. Какие-то активы будут расти в цене, а какие-то падать. В итоге формула 60/20/5/15 собьется и получится, например 55/19/9/17. А значит, время от времени ее нужно приводить в соответствие с изначальными параметрами. Это называется ребалансировка. Как правило, рекомендуют проводить ребалансировку раз в год.

Те активы, которые выросли выше нормы, предлагается продать, а те, которые просели — наоборот докупить, чтобы в итоге восстановить изначальные доли активов.

Но наш портфель не статичен. Он постоянно растет за счет пополнений извне. Неважно, на какую сумму вы пополняете портфель. Главное, что это происходит с определенной периодичностью. Так не проще проводить ребалансировку при покупке активов на новые поступления — докупая просевшие активы за счет внесенной суммы, чтобы они постепенно догнали убежавшие вперед. Результат тот же, но ничего продавать без нужды не придется.

Согласны со мной? Тогда, чтобы упростить управление вашим портфелем, я предлагаю составить несложную таблицу.

V. Таблица управления портфелем

В этой таблице часть информации вносится в ручную, часть рассчитывается по формулам (клетки с формулами я подсветил желтым маркером). Итоговым столбцом должна быть информация, сколько лотов каждого актива нужно докупить, а сколько продать. Как я уже написал выше — продавать необязательно, но в таблице такие лоты будут со знаком минус (еще и красным цветом). А те лоты, которые нужно докупить, соответственно со знаком плюс (точнее просто без знака).

Чтобы таблица не выглядела как набор нолей (так как активов еще нет) я ее заполню так, как будто у меня изначально была крупная сумма денег, а вы просто введете свои значения. Один актив я оставлю пустым, чтобы вы видели, как выглядит таблица без какого-либо актива.

Итак, предположим, что вы будете инвестировать 20 тыс в месяц. За год вы внесете 240 тыс рублей и постепенно купите все нужные активы.

Вот, исходя из суммы портфеля в 240 тыс рублей я и подготовлю таблицу.

При составлении таблицы, оказалось, что доля облигаций (20%) не делится на 6 без остатка. Не хочу использовать десятые и сотые, поэтому немного переделал веса — вместо 60/20/5/15 в нашем портфеле будет 62/18/5/15, а два дополнительных процента от облигаций поделил между акциями Банк С-Петербург и Ленэнерго-п.

Переделывать 2 урока не хочу, чтобы не запутать вас. Просто имейте ввиду, что наш портфель имеет структуру 62/18/5/15.

VI. Последние пояснения:

1. Как использовать таблицу

Примечания указал в самой таблице, но думаю, что здесь их не мешает продублировать.

1.1. В клетке E20 (зеленая) вам нужно указать свою планируемую годовую сумму внесения средств на счет в рублях (ежемесячные внесения помноженные на 12).

После того, как число в клетке E18 достигнет или превысит значение клетки E20 (зеленая), вам придется самостоятельно изменить формулу в клетке C18:

- Сейчас =E20

- Переделать на =E18

Это нужно, чтобы учитывались ваши постоянные пополнения инвестиционного счета, но пока портфель не дорастет до годовой суммы, формула работать не будет. Пришлось вводить временный дополнительный параметр - размер годового пополнения.

1.2. Внеся средства на счет, вы должны сначала вручную заполнить (обновить) свежие данные в столбце E, а именно текущие стоимости каждого актива, в том числе и рубли (эта сумма указана в мобильном приложении в графе «Рубли») и только потом можно определиться какие активы и в каком количестве следует докупать.

1.3. Сумма полученных дивидендов и сумма полученных купонов автоматически учитывается в вашем мобильном приложении в графе «Рубли» и отдельного внесения в таблицу не требуют.

1.4. Желтые маркеры можете убрать, чтобы не мешали (они для того, чтобы вы видели, какие клетки не нужно заполнять, так как в них имеются формулы).

1.5. И не забывайте — это не готовый портфель (хотя можете и его использовать и в том виде, как я сделал). Я пытался как можно детальнее показать как формировать свой собственный портфель. Таблица с готовыми формулами вам поможет, даже если вы весь портфель переделаете, начиная от структуры и заканчивая конкретными активами. Просто измените названия активов и пропищите для них новые веса (столбцы «Актив» и «Доля план»). При необходимости удалите лишние или добавьте дополнительные строки, перенеся в них все формулы. Все остальное формулы сделают за вас.

2. У меня нет Exсel

У меня дома не живет Windows, давно пользуюсь Линуксом, последние пару лет российской ОС Rosa Linux. Соответственно вместо Excel, таблицу делал в Электронной таблице LibreOffice. Эта программа сохраняет файлы с собственным расширением .ods, но позволяет сохранять и с расширением .xlsx, однако за точность конвертации не ручаюсь. По крайней мере в Excel на смартфоне таблица открылась и работает без проблем.

А на сегодня все.

«Ленивый портфель от Старого биржевика» собран и настроен для работы.

💥 Мои публикации не являются индивидуальной инвестиционной рекомендацией.

🔥 С вами был Старый биржевик. До новых встреч!