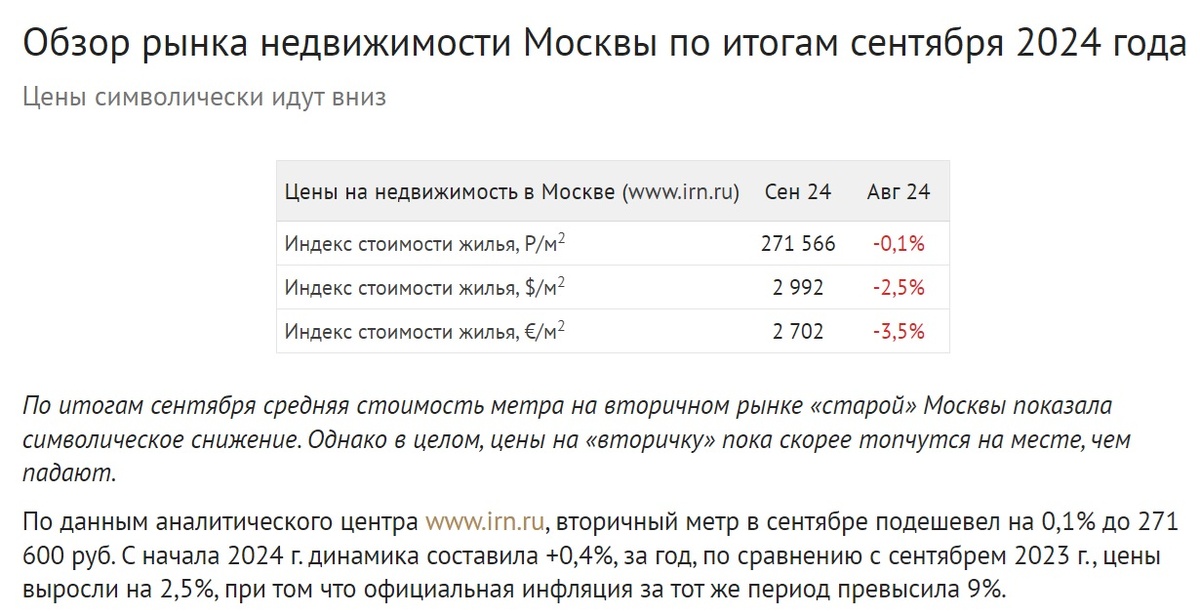

Дорогие друзья, добрый день. Вышла аналитика IRN.ru - наконец, впервые признали падение цен. Пока речь идёт о падении всего на 0,1%, вроде бы ни о чем.

С другой стороны, если смотреть долларовый эквивалент - 2,5%. За месяц. Это уже выглядит иначе, согласитесь? Условная экстраполяция 2,5% в месяц даёт цифру 30% в год. С одной стороны - вроде как я явно передергиваю, с другой - минус 0,1%, наверное, правильно прибавлять к 7,42 - официальному уровню инфляции - тогда московская вторичка год к году просела на 7,5%. Тоже не причина для паники, но и роста никакого уже никак рисовать не получается, верно?

Так и не нашел причины, почему так сильно разнится средневзвешенная цена кв.м. у IRN - 271 200 и Домклика - 299 748. Если кто-то знает логическое объяснение - буду признателен.

В Сочи на прошлой неделе прошёл XXI Международный банковский форум, главными темами которого стали:

1. Опора на собственные силы

«Вначале я обращу внимание на вопрос, который задан в названии нашей сессии — “Где брать деньги?”. Ответ напрашивается сам собой: “В тумбочке”, — вспомнил известный анекдот генеральный директор Агентства по страхованию вкладов Андрей Мельников. — Причем, тумбочка теперь только наша, в нее никто со стороны уже не положит, и к этому надо привыкнуть».

В «тумбочке» лежат накопления граждан Российской Федерации, и их очень много — больше 150 трлн рублей. В среднем чуть больше миллиона на каждого, сумма вполне вообразимая. В целом же это ненамного меньше, чем весь ВВП страны за 2023 год, и примерно в четыре раза больше, чем планируемый расход бюджета на 2025 год.

Цель Минфина — вовлечь эти средства в экономику с помощью программы долгосрочных сбережений, инвестиционных счетов и новых страховых продуктов.

2. Убедить россиян оставить деньги в банках минимум на 2-3 года

Общая сумма на различного рода депозитах составляет примерно 70 трлн рублей, причём, по данным Агентства по страхованию вкладов, они распределены крайне неравномерно. На вкладчиков с суммой остатков на счетах до 1 млн руб. приходится 96,0%; от 1 до 10 млн руб. — 3,9%; а свыше 10 млн руб. — 0,1%. Количественно вкладчиков со счетами до 1 млн — 270 млн человек (это больше, чем население России, потому что у одного человека может быть несколько счетов), а со счетами более 10 млн — всего 360 тыс. человек, но суммарные объёмы их вкладов практически равны — 14 и 15 трлн рублей соответственно. У богатых даже побольше.

«Если мы хотим тех и других простимулировать для долгосрочных сбережений, политика должна быть разной, — считает гендиректор Агентства Андрей Мельников. — 360 тысяч наиболее состоятельных граждан, очевидно, финансово грамотны, они могут легко перемещаться между разными секторами финансового рынка. Есть ощущение, что мы можем держать их в долгосрочных программах только налоговыми и иными льготами. Массового клиента мы можем убедить вкладывать денежные средства тремя способами: пропаганда, высокий уровень гарантий и более привлекательные по сравнению с текущими условиями ставки. Наша роль в стимулировании долгосрочных сбережений, которая подтверждена в Стратегии развития агентства до 2025 года, — предусмотреть более высокий уровень гарантий для банковских вкладов, которые размещаются на срок 2−3 лет».

Резюмируя, банковское сообщество готово принять любой объём денег от граждан под 20+% годовых, например, на 3 года. Через 3 года любой гражданин стало быть получит 160, а то и 170% от вложенной суммы.

Мне кажется, прекрасное предложение и недвижимость даже рядом не стоит. Более того, в таких условиях, цена недвижимости может только падать. Что вторички, что новостроек.

За сим откланиваюсь :-) Пожалуйста, напишите Ваше видение текущей ситуации.

Друзья, всего самого доброго и успешных инвестиций!

Советы по приобретению недвижимости в Москве - здесь

Если Вы планируете покупку квартиры в Москве, но не знаете с чего начать, начните с книги "Купить квартиру в Москве. Пособие для инвесторов". Бесплатно скачать здесь

Буду рад помочь Вам с оценкой, подбором и продажей квартир в Москве +7 919 7782622