Начинается новая инвестиционная неделя (как же они быстро пролетают) и что же она нам приносит? На прошлой неделе я говорил об отсутствии драйверов роста, который на мой взгляд был вызван обычными трейдерскими спекуляциями на техническом анализе.

Я продолжаю придерживаться вероятности, что Индекс Мосбиржи еще попробует найти второе дно, просто потому, что расти пока не на чем. Если же я ошибаюсь, ну ок, я ничего от этого не теряю... Расти - не падать.

Для тех, кто впервые на этом канале, должны знать, что начало проекту "Инвестиции в реальном времени" было положено 4 января 2022 года, где в рамках моей инвестиционной стратегии я каждый вторник осуществляю покупки активов на Московской фондовой бирже на сумму 8000 рублей и планирую к 2035 году создать капитал в размере 30 000 000 рублей в ценах 2022 года.

Поэтому, чтобы быть в курсе всех портфельных событий не забудьте подписаться на мой Телеграм-канал.

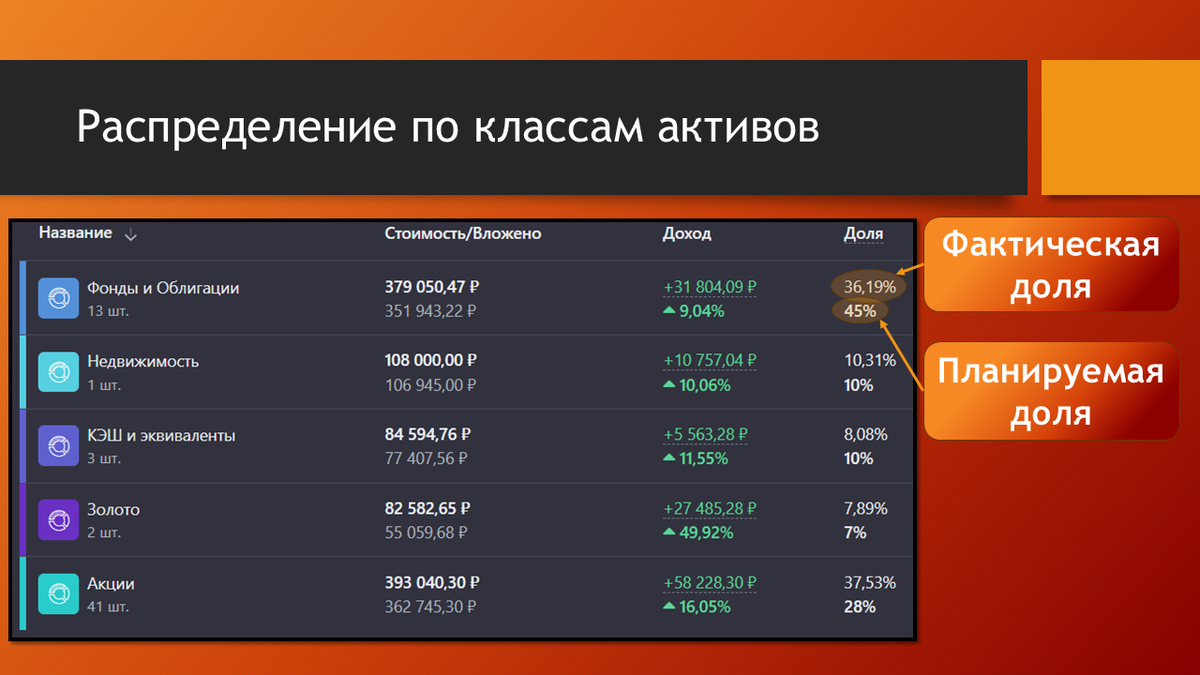

Текущая структура портфеля

Подбор активов начинаю с подробного рассмотрения текущего распределения их по классам, чтобы спланировать инвестиционный поток в "нужные" места, то есть в туда, где фактическая доля отстает от целевой.

Доля фондов и облигаций становится все меньше, даже не смотря на регулярные покупки облигаций. Это не удивительно, ведь ОФЗ продолжают понемногу снижаться в цене. Особенно после представления госбюджета на 2025-2027 годы, где в течение 25 и 26 года нас ожидают дополнительная эмиссия новых ОФЗ. Меня это все вполне устраивает...

Недвижимость подросла в цене и ее фактическая доля немного превысила целевую. Здесь все нормально.

КЭШ и эквиваленты на 2% ниже целевой доли и это нормально, ведь на рынке просадка и КЭШ тратится более активно, чем обычно. Денег пока достаточно и я с удовольствием бы пережил еще парочку таких же просадок. Дивиденды же восполняют этот класс активов насколько это возможно.

Золото почти на 1% превышают целевую долю и все это благодаря обновлению ценовых максимумов. Это может быть не плохим резервом на случай грандиозного обвала российского рынка, если вдруг акции станут ну очень дешевыми)

А вот доля акций растет как на дрожжах и поделить с этим пока ничего нельзя, так как цены на этот класс активов довольно приятные, а значит нужно этим пользоваться и создавать базу для роста портфеля.

Планирование покупок

Как я уже сказал, основной инвестиционный поток будет направлен в акции и облигации. Другие классы активов пока продолжают отдыхать.

Облигации

Сегодня покупаю ОФЗ 26244 согласно плану, изложенному на 135-ой недели.

Напомню, что я не случайно набираю ОФЗ в портфель. Они выполняют определенную функцию, а именно:

- во-первых, они позволяют получать денежных поток в "мертвые" месяцы для выплат дивидендов: февраль, март, сентябрь, ноябрь

- во-вторых, это возможность зафиксировать высокую доходность денежного потока в надежных инструментах

Акции

Начну с распределения акций по секторам, так как это мой главный инструмент балансировки, без которого не происходит ни одной покупки в портфель.

Если смотреть на целевое распределение, то можно увидеть, что наиболее приоритетным и отстающим сектором является Финансы (с Валютой все понятно, она понемногу восполняется за счет дивидендов), вот его-то и буду добивать.

Есть, конечно, и другие отстающие сектора, которые безусловно будут тоже добираться, когда до них дойдет очередь.

Ренессанс Страхование

Как не удивительно, но эта компания, которая не так давно вышла на IPO, демонстрирует пусть и не феноменальную, но все же положительную динамику за последние пару лет и 2023 год совсем не исключение.

Придраться можно только к не самой высокой дивидендной доходности в секторе и к рентабельности собственного капитала, которая могла бы быть и немного побольше чем 16% (посчитано по средней прибыли за последние 3 года)... В остальном все норм.

В результате анализа я рассчитал максимальную стоимость акции Ренессанс, по которой я буду ее покупать - это 126 рублей за штуку...

Совкомбанк

Этому эмитенту тоже удалось получить не плохие финансовые результаты за 2023 год. Но из за того, что компания не так давно вышла на IPO, к ней приходится относиться с должным вниманием и особенно пристально следить за ее балансом в портфеле, который не должен превышать 1%.

Тут все-таки решил совершить еще одну покупку акций этого эмитента по цене ниже средней (ведь его текущая доля в портфеле уже 1,07%) и впоследствии немного приторможу с ними. Логика проста: если цена пойдет вверх, то она пересечет среднюю и покупать уже будет не зачем, а если пойдет вниз, то доля этой компании в портфеле сильно возрастет. В обоих случаях смысла докупать Совкомбанк не будет.

В результате анализа я рассчитал максимальную стоимость акции Совкомбанка, по которой я буду ее покупать - это 37 рублей...

Таттелеком

В последнее время все чаще стал видеть негативные комментарии в адрес Таттелекома и в одной из последних прочтенных мной статей на Смартлабе вообще кто-то написал, что эмитент является компанией-зомби.

Обоснования, конечно, словно детский лепет... "Компании некуда развиваться, а значит когда-нибудь ей придет конец", "У компании не растет чистая прибыль...", "Компании некуда совершать экспансию..." и т.д. На самом деле я даже не сомневаюсь, что когда-то Таттелекому и правда придет конец, но не сейчас, а читая прибыль за последние 3 года действительно не растет, но и особо-то не падает...

Отчетность за 2023 год шикарная: темпы прироста прибыли за последние 10 лет более 400%, мультипликаторы P/BV = 1,25; Р/Е = 5,9... Активов на 16 млрд руб, а долгов всего на 4 млрд руб., ROE (посчитано по средней прибыли за последние 3 года) более 20%, убытков за последние 5 лет нет, дивиденды за последние 5 лет есть и они регулярны, дивидендная доходность 7% (по формуле Гордона и поправкой на инфляцию 2,5%)...

Не знаю как вы, а я еще успею немного подоить эту конторку.

В результате анализа я рассчитал максимальную стоимость акции Таттелеком, по которой я буду ее покупать - это 1,28 рублей за штуку...

ТКС Холдинг (Т-Банк)

Вполне хороший эмитент. Звезд с неба не хватает, но и на задворках рынка не сидит. На данный момент коэффициент P/BV довольно низкий и составляет 2,1. Темпы прироста прибыли за последние 10 лет - 284%. Убытков нет.

Ко всему завершается сделка по покупке Росбанка, который точно увеличит активы компании и, возможно, даже повысит ROE. Но это не точно... 😁 Поэтому это событие никак не учитывалось в моей аналитике.

Докопаться можно к рентабельности собственного капитала, которая составляет 19,4%, а это ниже текущих ставок по депозитам (плюс ожидаем нового повышения ключевой ставки). Также компания пока не платит дивиденды из-за редомиляции, но вроде бы все идет к тому, чтобы возобновить выплаты.

В результате анализа я рассчитал максимальную стоимость акции ТКС Холдинг, по которой я буду ее покупать - это 2`775 рублей за штуку...

Резюме

Примерная стоимость всех сегодняшних покупок составит около 9`800 рублей...

Спасибо за время, потраченное на мое "творчество". Не забывайте ставить лайки - для вас это не трудно, а мне приятно и сильно помогает в развитии канала =)

Ну и подписывайтесь на мой телеграм-канал или пишите мне на почту: finfenyx@yandex.ru