Рост на российском рынке продолжается, но никаких серьезных драйверов, которые могли бы сломить нисходящий тренд, не наблюдается. Пока только голый энтузиазм и спекуляции трейдеров... Я не могу сказать продолжит ли рынок падать или будет расти (да и никто вам этого не скажет точно), но знаю одно, нужно всегда быть готовым к движению в любом направлении и ни в коем случае не делать ставок на события в ожидании роста или падения.

Для тех, кто впервые на этом канале, должны знать, что начало проекту "Инвестиции в реальном времени" было положено 4 января 2022 года, где в рамках моей инвестиционной стратегии я каждый вторник осуществляю покупки активов на Московской фондовой бирже на сумму 8000 рублей и планирую к 2035 году создать капитал в размере 30 000 000 рублей в ценах 2022 года.

Поэтому, чтобы быть в курсе всех портфельных событий не забудьте подписаться на мой Телеграм-канал.

Текущая структура портфеля

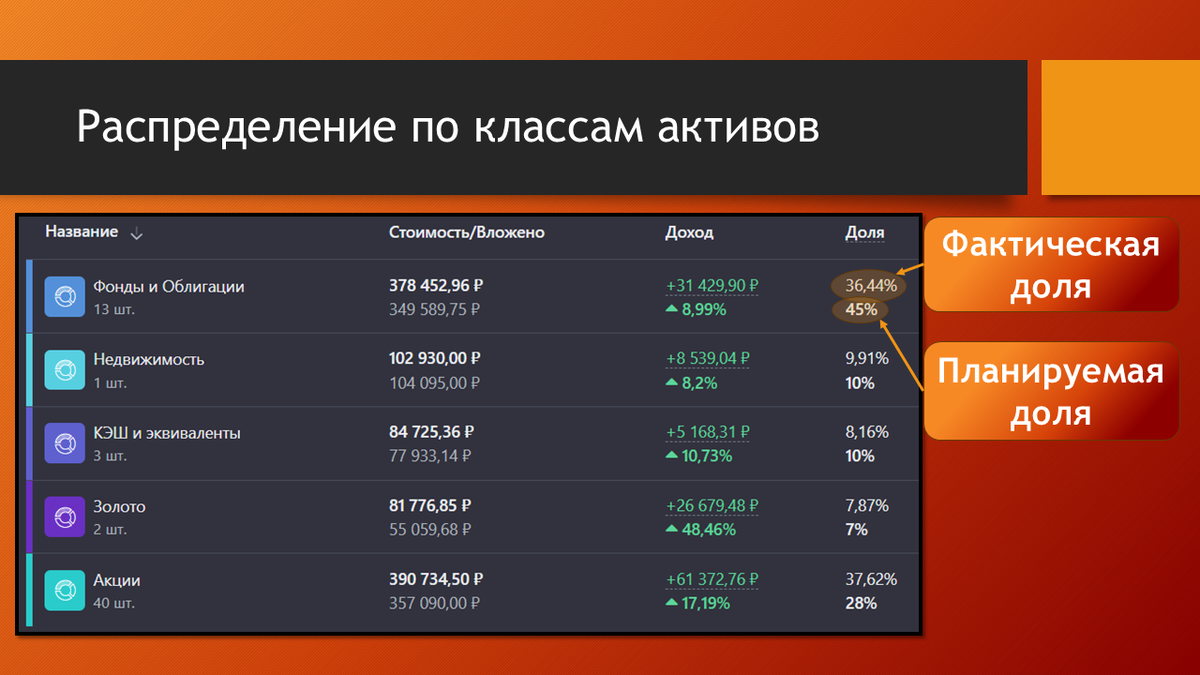

Подбор активов начинаю с подробного рассмотрения текущего распределения их по классам, чтобы спланировать инвестиционный поток в "нужные" места, то есть в туда, где фактическая доля отстает от целевой.

Однозначно нужно будет запустить денежный ручеек в класс недвижимости, которая немного не дотягивает до целевого уровня.

Фонды и облигации еще больше нуждаются в новых активах и если рынок продолжит свой рост, то вскоре, помимо облигаций, я начну покупать все больше фондов дивидендных акций... Но пока отдельные акции стоят дешево, то покупать фонды смысла нет...

Ну и пока конъюнктура рынка располагает к покупкам отдельных акций, я буду их покупать и сегодняшний день не исключение.

Планирование покупок

Как я уже сказал, основной инвестиционный поток будет направлен в акции, облигации и в фонд недвижимости. Другие классы активов сегодня отдыхают.

Недвижимость

В категории "Недвижимость" главным действующим лицом является ЗПИФН Атриум. Другого пока ничего нет, но в среднесрочной перспективе будет...

Сегодня цена фонда недвижимости ниже моей средней в портфеле, а значит эта покупка позволит немножко увеличить эффективность работы капитала.

Облигации

Сегодня покупаю ОФЗ 26244 согласно плану, изложенному на 135-ой недели.

Напомню, что я не случайно набираю ОФЗ в портфель. Они выполняют определенную функцию, а именно:

- во-первых, они позволяют получать денежных поток в "мертвые" месяцы для выплат дивидендов: февраль, март, сентябрь, ноябрь

- во-вторых, это возможность зафиксировать высокую доходность денежного потока в надежных инструментах

Акции

Начну с распределения акций по секторам, так как это мой главный инструмент балансировки, без которого не происходит ни одной покупки в портфель.

Худо-бедно пытаюсь балансировать портфель согласно целевому распределению. Сделал акцент на сектор Товаров длительного потребления, но в этом секторе не оказалось ни одного достойного эмитента, просто какой-то третьесортный шлак. Допускаю, что мог проглядеть что-то хорошее, поэтому если вы знаете нормальные компании из этого сектора, то напишите название в комментариях.

Я же пошел дальше... Решил докупить сектор здравоохранения, благо там цена на компанию Мать и Дитя еще не вышла за границы "дозволенного". Этот сектор отстает почти на 2% и логично будет его дополнить.

Сектор IT тоже отстает и для меня, как приверженца стоимостного инвестирования, крайне сложно отбирать компании в этот сектор по причине вечной переоцененности таких компаний. Тут может спасти только какая-нибудь супер просадка со стаей черных лебедей... Был Яндекс, но и его цена уже ушла за границы принимаемого мной риска. В общем IT сегодня мимо...

Сектор коммунальных услуг я в этом году не особенно как то покупаю, если только по каким-то особенно низким ценам. Даже аналитику их финансовой отчетности системно никакую не проводил. Этот сектор оставляю на следующий год или на большую просадку, чтобы купить их на основании анализа отчетности за 2022 год.

С секторами товаров повседневного спроса и промышленности более менее все понятно, у меня по максимуму куплены те эмитенты, которые на данный момент выгодны, а больше и покупать-то и нечего, поэтому тоже пока прохожу мимо.

А вот сектор финансов прямо просит, чтобы его наполнили до целевого значения, тут не хватает почти 3%. И благо, тут есть кого купить, что и будет сделано.

А теперь по порядку планирую покупки акций.

Мать и Дитя

Хорошая компания, которая судя по финансовой отчетности за 2023 год, довольно не плохо себя чувствует. Я бы даже сказал хорошо... Кстати, почему-то многих инвесторов пугает окончание экспансии компании на рынки регионов. Меня же этот факт наоборот больше радует, потому что теперь внимание руководства будет сосредоточено на снижении потерь компании и оптимизации бизнес процессов. А не уходящая на открытие новых госпиталей и медцентров прибыль, которая теперь могла бы в еще большем размере капать к нам в карман.

В результате анализа я рассчитал максимальную стоимость акции Мать и Дитя, по которой я буду ее покупать - это 885 рублей...

Совкомбанк

Этому эмитенту тоже удалось получить не плохие финансовые результаты за 2023 год. Но из за того, что компания не так давно вышла на IPO, к ней приходится относиться с должным вниманием и особенно пристально следить за ее балансом в портфеле, который не должен превышать 1%.

В результате анализа я рассчитал максимальную стоимость акции Совкомбанка, по которой я буду ее покупать - это 37 рублей...

Таттелеком

В последнее время все чаще стал видеть негативные комментарии в адрес Таттелекома и в одной из последних прочтенных мной статей на Смартлабе вообще кто-то написал, что эмитент является компанией-зомби.

Обоснования, конечно, словно детский лепет... "Компании некуда развиваться, а значит когда-нибудь ей придет конец", "У компании не растет чистая прибыль...", "Компании некуда совершать экспансию..." и т.д. На самом деле я даже не сомневаюсь, что когда-то Таттелекому и правда придет конец, но не сейчас, а читая прибыль за последние 3 года действительно не растет, но и особо-то не падает...

Отчетность за 2023 год шикарная: темпы прироста прибыли за последние 10 лет более 400%, мультипликаторы P/BV = 1,25; Р/Е = 5,9... Активов на 16 млрд руб, а долгов всего на 4 млрд руб., ROE (посчитано по средней прибыли за последние 3 года) более 20%, убытков за последние 5 лет нет, дивиденды за последние 5 лет есть и они регулярны, дивидендная доходность 7% (по формуле Гордона и поправкой на инфляцию 2,5%)...

Не знаю как вы, а я еще успею немного подоить эту конторку.

В результате анализа я рассчитал максимальную стоимость акции Таттелеком, по которой я буду ее покупать - это 1,28 рублей за штуку...

Ренессанс Страхование

Как не удивительно, но эта компания, которая не так давно вышла на IPO демонстрирует пусть и не феноменальную, но все же положительную динамику за последние пару лет и 2023 год совсем не исключение.

Придраться можно только к не самой высокой дивидендной доходности в секторе и к рентабельности собственного капитала, которая могла бы быть и немного побольше чем 16% (посчитано по средней прибыли за последние 3 года)... В остальном все норм.

В результате анализа я рассчитал максимальную стоимость акции Ренессанс, по которой я буду ее покупать - это 126 рублей за штуку...

Резюме

Примерная стоимость всех сегодняшних покупок составит около 10`800 рублей...

Спасибо за время, потраченное на мое "творчество". Не забывайте ставить лайки - для вас это не трудно, а мне приятно и сильно помогает в развитии канала =)

Ну и подписывайтесь на мой телеграм-канал или пишите мне на почту: finfenyx@yandex.ru