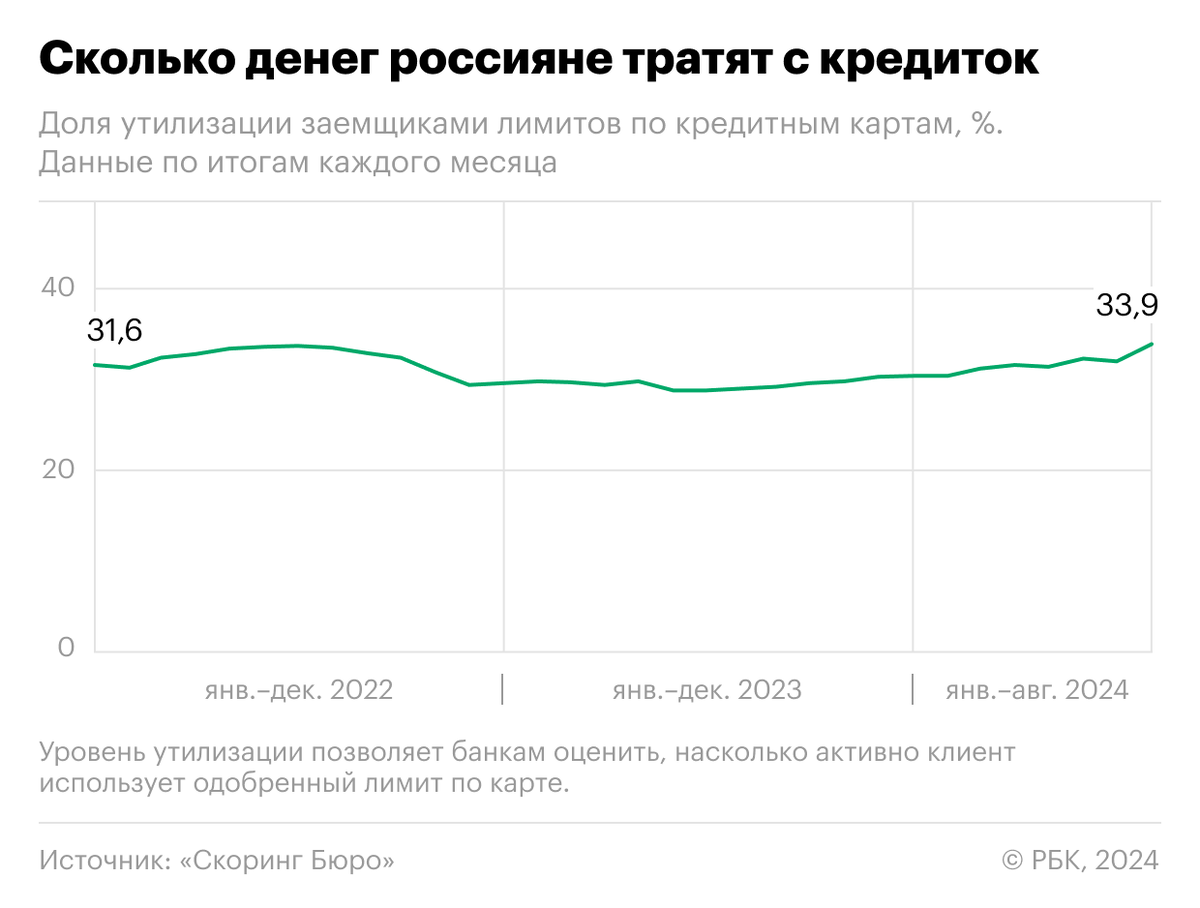

В августе 2024 года россияне стали активнее использовать доступные им лимиты по кредитным картам. Как следует из статистики бюро кредитных историй «Скоринг Бюро», которую изучил РБК, уровень утилизации кредиток (доля используемого лимита по карте) в этот месяц увеличился на 1,9 п.п., до 33,9%. И сам показатель, и величина прироста достигли максимума с начала 2022 года.

Доля (или уровень) утилизации — часть лимита по кредитной карте, которую использует заемщик. Если банк выдал кредитную карту, а клиент ее ни разу не использовал, уровень утилизации считается нулевым. Согласно данным «Скоринг Бюро», россияне почти непрерывно наращивали долю используемого лимита по картам с августа прошлого года. При этом средний чек в сегменте кредиток сокращался с октября прошлого по январь этого года, а потом быстро восстанавливался, обновив максимум в июле — 113,1 тыс. руб.

«Скоринг Бюро» входит в тройку крупнейших БКИ на российском рынке. В Национальном бюро кредитных историй и Объединенном кредитном бюро не раскрыли данные об утилизации кредитных карт.

Как рост трат населения по кредиткам объясняют эксперты

Опрошенные РБК эксперты выделяют неочевидный фактор, влияющий на утилизацию кредитных карт, — высокие ставки по депозитам и накопительным счетам.

«Можно предположить, что рост утилизации связан с ростом потребительских цен, то есть количество трат могло остаться прежним, а суммы совершенных операций по картам увеличились вслед за ценами», — допускает гендиректор «Скоринг Бюро» Олег Лагуткин.

«На фоне сохраняющейся высокой потребительской активности заемщики могли чаще выбирать лимиты по кредиткам, тратя одобренные ранее суммы на отпуск, ремонт и прочие бытовые нужды. При этом часть заемщиков рассчитывают закрыть задолженность в грейс-период, что выгодно в условиях высоких процентных ставок по коротким вкладам и накопительным счетам», — говорит директор группы рейтингов финансовых институтов агентства НКР Егор Лопатин.

Речь может идти об использовании потребителями схемы, когда получаемые доходы сначала размещаются под процент, ежедневные траты производятся с кредитки, а потом покрываются до истечения льготного периода теми средствами, что были на накопительном счете, объясняет старший директор по банковским рейтингам «Эксперт РА» Иван Уклеин.

«На фоне настолько сильно выросшего уровня безрисковой ставки, когда накопительные счета с ежедневным начислением процентов на любой остаток достигли 17–20%, рост утилизации кредитных карт выглядит как неизбежный тренд», — соглашается руководитель направления аналитики «Альфа-Инвестиций» Василий Карпунин. Он напоминает: когда уровень ставок был низкий, многие клиенты «не хотели связываться с расчетами минимальных платежей, учетом и запоминанием дат», поскольку выгода от удержания денег на счетах и тратах по кредиткам была незначительной, но ситуация поменялась.

Банк России начал ужесточать денежно-кредитную политику в июле 2023 года. С тех пор ключевая ставка выросла с 7,5% до текущих 19% годовых. На этом фоне доходность депозитов и накопительных счетов тоже увеличилась. В первой декаде сентября средняя максимальная ставка по вкладам в топ-10 банках составляла 17,63% годовых, следует из данных ЦБ.

«Кроме того, на коэффициент утилизации могло повлиять изменение знаменателя: в свете ужесточения регулирования необеспеченной розницы банки «режут» лимиты отдельным категориям клиентов, за исключением проверенных и наиболее надежных. Выдачи августа едва ли могли повлиять на совокупный портфель кредитных карт», — добавляет Уклеин. Процесс оптимизации лимитов по действующим кредитным картам, безусловно, присутствует на рынке и может влиять на уровень утилизации, говорит Лагуткин, но значимого тренда по снижению кредитных лимитов он не наблюдает.

Что происходит с выдачами кредиток в России

По данным «Скоринг Бюро», в августе банки одобрили россиянам 2,05 млн новых кредитных карт на 229,8 млрд руб. По сравнению с предыдущим месяцем выдачи новых кредиток упали на 3,7% в количественном и на 4,7% в денежном выражении. Год к году спад оказался более ощутимым: число кредиток уменьшилось на 20,9%, а совокупный одобренный лимит по ним — на 11,6%. Если исключить январь, когда на рынке сезонно низкий спрос на кредиты, то августовское сокращение выдач оказалось самым сильным с сентября—октября прошлого года. Тогда в России заметно ужесточились макропруденциальные надбавки по необеспеченным кредитам (с 1 сентября) и был снижен предельный макропруденциальный лимит (МПЛ) именно в сегменте кредитных карт (с 1 октября). Обе меры ЦБ задействует, чтобы охладить необеспеченное потребкредитование.

Рост уровня утилизации кредитных карт в августе, вероятно, вызван увеличением финансовой нагрузки на заемщиков, считает директор кредитного направления финансового маркетплейса «Сравни» Магомед Гамзаев: «Платеж по всем кредитным продуктам с начала года вырос с 40 тыс. до 42,6 тыс. руб. Соответственно, заемщики, имеющие доступ к текущим картам, начинают использовать их активнее при снижении доступа к новым кредитным продуктам».

Сооснователь консалтинговой компании Futureproof Егор Кривошея помимо ужесточения регулирования называет еще два фактора, подогревающих популярность кредиток у россиян. Во-первых, рост ставок по ссудам вслед за ключевой сделал кредитные карты более привлекательными, чем необеспеченные потребкредиты, поскольку у первых есть беспроцентный период. А во-вторых, банки увеличивают льготные периоды по кредиткам и применяют другие стимулирующие механизмы «для повышения транзакций по кредитным картам».

По прогнозу Лопатина, уровень утилизации кредиток сохранится высоким как минимум до конца года.

«Утилизация скорее вырастет, если не будет существенных макроэкономических шоков», — соглашается Кривошея. «С точки зрения имеющихся рисков это может означать скорее активизацию потребительского спроса. Дальше все зависит от того, что происходит с платежами по долгам, — клиенты возвращают долги вовремя или платят с просрочкой. Так как многие карты дают льготные периоды без процентов, я бы сказал, что тенденция скорее такова, что кредитные карты все больше становятся платежным продуктом, близким к дебетовым картам, где заработок на кредитной части уменьшается», — заключает эксперт.

По данным ЦБ, к концу 2023 года пользователей кредитных карт в России впервые стало больше, чем граждан с потребкредитами, — 27 млн человек. (.pdf) За год число держателей кредиток увеличилось на 6,6 млн, или почти на треть. Всего в стране на 1 января 2024 года насчитывалось 50 млн заемщиков, из которых 34,8% имели три и более кредита одновременно. 6,5 млн клиентов банков имеют долг сразу по двум кредитным картам.

Читайте также:

Эрдоган назвал виновных в срыве стамбульских переговоров по Украине

Прокси-индикаторы и «городской ВВП». Что войдет в стратегию Росстата

Times узнала детали «плана победы» Зеленского