Страхование судов в РФ

В предыдущей части статье я обсудил, строительство новых и улучшения существующих портов, налаживания логистических маршрутов и активное расширение международных транспортных коридоров - ещё один шаг, выполнение которого приведёт к росту ВВП России до 30 трлн., $ по ППС, в третей части этой статьи, я рассмотрю и проанализирую необходимые инвестиции и организационные мероприятия, направленные на дополнительный экономический рост, посредством:

решения проблем в страхование торговых судов в РФ и создания компании перестрахования (конкурента РНПК).

Описание ситуации на рынке страхования судов в РФ

Отказ "ключевых" участников международного рынка от перестрахования российских страховых компаний, в том числе рисков морского КАСКО (H&M) и ответственности судовладельцев (P&I), закрытие возможности для российских владельцев судов участвовать в зарубежных P&I клубах и внесение Объединенным военным комитетом "Ллойдс" (Joint War Committee Lloyd’s) всех территориальных вод Российской Федерации в список территорий, исключаемых при страховании военных рисков.

Российские судовладельцы уже приспособились к страхованию на рынке РФ ввиду отсутствия каких-либо альтернатив из за санкций и в связи принятом законе о запрете сделок с иностранными страховщиками, перестраховщиками и страховыми брокерами из недружественных государств (был принят в марте 2022 года). Увеличились сроки рассмотрения заявок на страхование, из за отсутствия других игроков на рынке перестрахование, кроме Российской национальной перестраховочной компании (РНПК). Судовладельцы испытывают трудности из-за невозможности получить необходимые лимиты по страхованию, требуемые фрахтователями и имеют проблемы судозаходов в иностранные порты, т.к. голубые карты (страховое свидетельство), выданные российскими страховщиками, не всегда принимаются. Проблемы вызывают и поиск вариантов бункеровки (заправка судов топливом) своих судов, появившиеся из-за санкций.

Локальное страхование и перестрахование в РФ это не только вынужденная мера, но и эффективная, поскольку:

- Это выгодно экономически и приводит к развитию индустрии морского страхования в РФ, как следствие дополнительному росту ВВП.

- Снижает политические риски для судовладельцев.

- Не позволяет внешним врагам нарушать логистику, товарооборот и экономическую деятельность судоходных компаний в РФ.

Международный рынок морского страхования

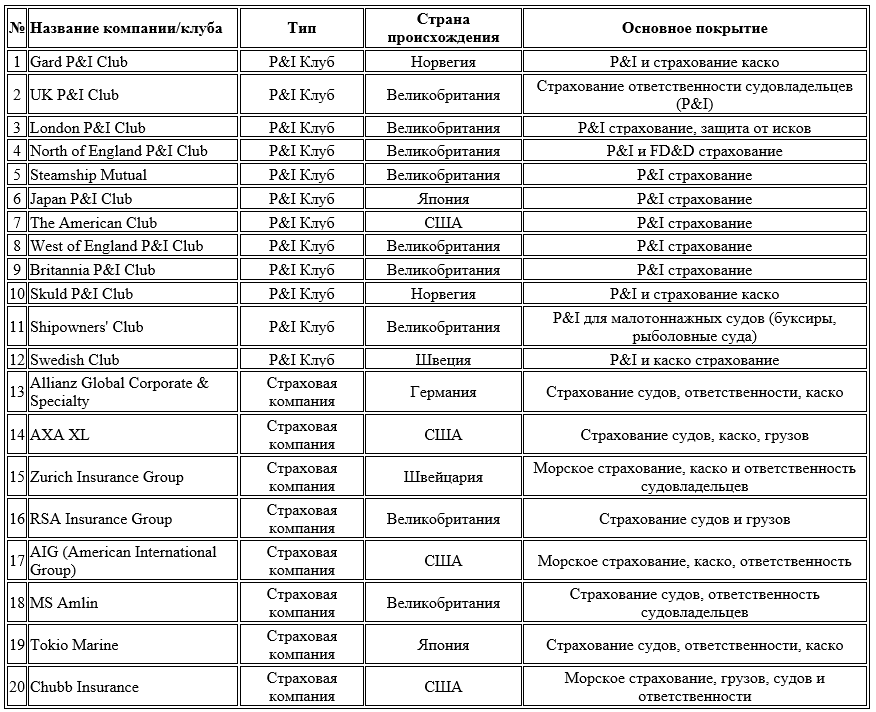

Прежде чем перейти к конкретным предложениям, начну с описания международного рынка морского страхования. Традиционно морское страхование всегда было тесно связано с английским рынком как в отношении страхования КАСКО (Hull and Machinery), т.е. непосредственно судов, их механизмов и оборудования, так и страхования ответственности судовладельцев (Protection and Indemnity). Страхование КАСКО судов представляет собой страхование на коммерческих условиях через страховые компании или страховых брокеров, лицензированных посредников, которые работают на рынке Лондонского Ллойда (Lloyd’s of London) и занимаются поиском страховщиков для клиентов, предлагая им подходящие страховые решения. Lloyd’s не является страховой компанией, а представляет собой рынок, где независимые участники, называемые синдикатами, объединяются для заключения страховых контрактов. Каждый синдикат принимает на себя долю риска, что позволяет разделить ответственность между несколькими сторонами. Основные игроки на на рынке Лондонского Ллойда: Marsh & McLennan, Aon, Willis Towers Watson, JLT (Jardine Lloyd Thompson), Gallagher, Ed Broking, Miller Insurance Services, Howden Broking Group, Aston Lark, Price Forbes). Страхование ответственности судовладельцев в основном осуществляется клубами взаимного страхования (P&I Clubs: Protection and Indemnity Clubs)) исторически возникшими в Англии. В мире существует довольно много таких клубов, но подавляющее большинство из них либо непосредственно находятся в Великобритании, либо входят в международную группу клубов, где английские клубы по-прежнему устанавливают правила игры. Международная группа состоит из 13 основных клубов-участников и нескольких ассоциированных с ней клубов. В общей сложности они контролируют, по разным оценкам, около 90% всего застрахованного тоннажа. В топе международного клуба P&I Clubs из Скандинавии. Сегодня Gard PandI Club (из маленькой Норвегии) занимает первое место на рынке с активами больше 1 млрд $ и членами больше 600 компаний. Российские судовладельцы разумеется выключены с этого рынка из за санкций.

P&I Клуб — это общество взаимного страхований, обеспечивающее страховую защиту для судовладельцев и операторов морских судов. Оно предлагает своим членам страхование ответственности за риски, связанные с эксплуатацией судов, включая: ответственность за загрязнение окружающей среды, морские происшествия (например, столкновения судов), травмы и смерть экипажа, убытки и претензии, связанные с грузами.

Отличия P&I Клубов от страховых компаний

Рассмотрю отличия P&I Клубов от страховых компаний. В отличие от P&I Клубов, частные страховые компании являются коммерческими предприятиями, цель которых — получение прибыли для акционеров или владельцев. Финансирование P&I Клубов осуществляется за счет взносов членов, и в случае крупных убытков клуб может запросить дополнительные взносы. Частные компании рассчитывают покрывать убытки за счет страховых премий и не требуют дополнительных выплат от клиентов. В вопросе управления рисками P&I Club распределяет убытки между членами и использует перестрахование для их минимизации. Частные страховщики несут риски сами, полагаясь на перестрахование, но не могут требовать дополнительных средств сверх премий. P&I клубы предлагают более гибкие решения, адаптируя страховое покрытие под нужды судовладельцев, а также предоставляют юридическую поддержку и консультации. Частные страховые компании обычно менее гибки в этих вопросах. Например, если судовладелец танкера, перевозящего нефть, сталкивается с другим судном, что приводит к разливу нефти, что вызывает претензии по ущербу окружающей среде, затратам на уборку и компенсациям третьим лицам, то будучи членом P&I Клуба, судовладелец застрахован на случай подобных инцидентов. После такого происшествия он уведомляет клуб, который проводит расследование и подтверждает покрытие убытков, включая расходы на уборку нефти и компенсации властям за ущерб экологии, покрывает претензии от рыбаков и фермеров, чьи районы пострадали, выплачивает компенсацию за ущерб второму судну. Если расходы превышают лимиты, клуб использует перестрахование для покрытия убытков. В случае больших выплат, клуб может запросить дополнительные взносы от своих членов. В теории, P&I Клуб помогает урегулировать претензии и покрывает все финансовые риски судовладельца, защищая его от крупных убытков.

В качестве примера клуба созданного не на западе, можно привести китайский подход, где в еще 1984 г. основана Китайская ассоциация взаимного страхования судовладельцев и до сих пор существующая, известная в судоходном мире как China P&I Club с 193 членами. (China Ocean Shipping Group, China Merchants Group, Fujian Air China, Shandong Shipping, Canada Seaspan, Orient Overseas, Changhai Shipping, Nanjing Ocean Shipping, Guoyin Financial Leasing, Singapore Chengxin, Jiangsu Huaxin, SITC International, Shanghai Junzheng, Zhongbo Steamship, Shanghai Dongdu, Shanghai Great Horse, Singapore Taiping, France CMA CGM, Minsheng Financial Leasing, Singapore Winning) Судовладельцам и операторам судов из РФ ничто не мешает создать свой P&I Клуб, к тому же такой существовал в истории РФ. Создание P&I клуба могло бы способствовать улучшению условий страхования ответственности российских судовладельцев и увеличила бы конкуренцию на этом рынке. Но здесь ключевым вопросом является готовность самих владельцев судов действовать сообща и оказывать друг другу взаимную поддержку. P&I, по сути, это такая форма организации страховой защиты, уже существующая в российском законодательстве, как общество взаимного страхования (ОВС). При которой риск убытков несет не сторонняя страховая компания, а сами судовладельцы, объединяющиеся в ОВС / клубы P&I на принципе солидарной ответственности.

Кэптивная компания для страхования собственного имущественного интереса

Есть ещё альтернатива созданию специальной страховой компании или обществу взаимного страхования в РФ - кэптивная компания для страхования собственного имущественного интереса, торговых судов. Например, COSCO Shipping Captive Insurance Corporation — это дочерняя компания группы COSCO Shipping (Китай), созданная для страхования рисков материнской компании и ее дочерних структур. В качестве кэптивного страховщика, компания позволяет COSCO Shipping снижать затраты на страхование и управлять рисками без привлечения внешних страховщиков. COSCO Shipping контролирует страховые полисы, адаптируя их под свои потребности, такие как перевозка грузов, страхование судов и портовых операций. Внутреннее страхование снижает транзакционные издержки, а накопленные премии остаются внутри компании, улучшая финансовую устойчивость. Убытки покрываются за счет внутренних резервов.

В стандартных договорах фрахтования давно приняты лимиты ответственности в размере $500 млн для всех типов судов и $1 млрд по танкерному флоту. Зачастую это искусственное навязывание высоких лимитов для консолидации рынка в Международной Группе Клубов (IG P&I Club) - на практике подобные лимиты ни разу не реализовывались. Если разработать меру, при которой требования фрахтователей в части лимита будут снижены, то для 90% российского тоннажа в международном плавании расчетный лимита в $50-100 млн может оказаться достаточным.

Рынок перестрахования судов

В перестрахование за границу до санкций уходила большая доля рисков и перестраховочных премий, которые можно было бы оставлять в России для инвестирования в национальную экономику. По собственным оценкам, до санкций, российские компании передавали в перестрахование премий на 1,8млрд $ в год уплаченных во основном западным компаниям. Перестраховочный бизнес довольно прост и в РФ есть Российская национальная перестраховочная компания (РНПК) — российская перестраховочная компания с оплаченным уставным капиталом в ₽21,3 млрд ($236 млн) и собственным капиталом на конец 2023 года в размере ₽42,4 млрд ($471 млн) c владельцем в лице ЦБ РФ. Доля рисков, передаваемых в РНПК в обязательном порядке была законодательно увеличена с 10 до 50 %. Однако полностью удовлетворить потребность российского страхового рынка в перестраховании РНПК не может или не хочет. В конце лета 2022 года начал обсуждаться проект создания конкурентной альтернативы для РНПК — ещё одной крупной российской перестраховочной компании, с участием не только государства, но и страховых компаний РФ. По словам некоторых госчиновников создание новой специальной компании для перестрахования, например, перевозок нефти, якобы, дело небыстрое и для бюджета затратное. Вранье!! В масштабах страны это совсем недорого и времени нужно совсем мало, это не новую судоверфь с нуля построить, а страховую компанию можно запустить за полгода.

По словам главы ЦБ России:

«Некоторое время назад, при моей встрече со страховщиками, они поднимали вопрос обеспокоенности монопольным положением РНПК. С точки зрения емкости мы сейчас проблем не видим, потому что мы серьезно увеличили заявленный капитал для РНПК и следим за тем, чтобы соответствующие тарифы они не завышали. Но, тем не менее, мы предложили: если вы обеспокоены, считаете этот бизнес непривлекательным, пожалуйста, соберитесь, создайте конкурента, мы только подержим. Скажите, что нужно от регулятора для того, чтобы поддержать вашу инициативу. Мы здесь абсолютно открыты, но пока с конкретными предложениями коллеги не выходили»,

Трудно сказать, лукавит ли госпожа Набиуллина, когда говорит, что с "конкретными предложениями коллеги не выходили", так так бизнес перестраховки, тем более когда конкурентов мало, довольно прибыльный, поэтому с экономической точки зрения интерес однозначно есть. Если отсутствие предложений является вопросом бюрократии или чьих то личных интересов, то здесь государство (включая ЦБ России) должен выходить с инициативой и помочь организовать, страховщикам создать конкурента РНПК.

Вот пример того, как это можно организовать. Назначается государственный представитель, который будет курировать создание перестраховочной страховой компании и блюсти интересы государства, который собирает владельцев/представителей местных крупных страховых компаний, как СОГАЗ, Росгосстрах, АльфаСтрахование, ВТБ Страхование, РЕСО-Гарантия, Ингосстрах, Сбербанк Страхование, Ренессанс Страхование, Тинькофф Страхование, МАКС и мотивирует создать конкурента РНПК и вложится в основной капитал всего по 20млн долларов с каждого, собрав уставной капитал в 200 млн долларов и создав проектную команду с делегированными специалистами от каждого совладельца на время запуска компании. В итоге за 6 месяцев можно запустить аналог РНПК. Создав конкуренцию РНПК, индустрия простимулирует инновации, улучшение качества и количества доступных продуктов и услуг на рынке перестрахования, сдержит (или даже снизит) цены на более приемлемом уровне для потребителей, потребители будут иметь больше вариантов выбора и более эффективно использовать ресурсы, конкуренция между игроками вынудит РНПК и его конкурента повышать свою производительность и оптимизировать затраты, облегчится регулирование со стороны государства, поскольку можно использовать конкуренцию между компаниями для достижения баланса.

Резюме

Предложенные улучшения рынка страхования специализирующихся на страховании судов, требуют стратегического подхода, включающего финансовую поддержку, развитие инфраструктуры, обучение и развитие компетенций, а также создание благоприятной правовой и регуляторной среды.

1) Для Топ-5 госкомпаний участвующих в перевозках морских грузов- создать свои кэптивные компании.

2) Воссоздать P&I клуба в РФ.

3) Создать конкурентную альтернативу для РНПК.