Стоило мне описать идею о том, что фондовый рынок с большой вероятностью станет местом стерилизации денежной массы, как ЦБ опубликовал документ "Основные направления развития финансового рынка Российской Федерации на 2025 год и период 2026 и 2027 годов".

Заметка для тех, кто не успел прочитать:

Прочитали? Тогда идем дальше.

Пряники без кнута

Документ ЦБ можете найти и скачать на официальном сайте, например. Хотя большинству он покажется скучным и не определяющим результаты личных инвестиций (что, конечно, является заблуждением "глупых денег"). Что хочется сказать по факту его прочтения? Многое.

Прежде всего отрывок из документа:

"Необходимо внедрять инструменты поддержки и повышения инвестиционного качества ценных бумаг для компаний, задействованных в трансформации российской экономики и осуществляющих деятельность в перспективных и приоритетных отраслях, в том числе в сфере высокотехнологичного производства, импортозамещения, несырьевого экспорта, участвующих в создании необходимой инфраструктуры. Такими инструментами в том числе могут стать:

‒ предоставление гарантий со стороны государства и институтов развития;

‒ программы поддержки по выходу на рынок акций и облигаций для компаний, осуществляющих деятельность в перспективных отраслях и проектах, в первую очередь подпадающих под таксономию проектов технологического суверенитета и структурной адаптации экономики;

‒ налоговые льготы и субсидии для эмитентов"

Тут все прозрачно и понятно. Есть конкретные предложения по стимулированию эмитентов к выходу на IPO и долговой рынок, и даже примерно понятно, кто эти меры будет внедрять.

Месседж ЦБ также достаточно простой для понимания: сейчас действуют льготные программы кредитования для бизнеса, их предлагается заменить на налоговые льготы и субсидии для привлечения капитала на рынке акций и рынке облигаций. Эмитенты, исходя из обзора ЦБ и наблюдений со стороны, неохотно идут в такие способы привлечения капитала, поскольку имеют дешевое финансирование кредитными средствами.

Если компании лишат льготного кредитования, но дадут такие льготы на рынке ценных бумаг - эмитенты охотнее пойдут на рынок капитала. Но пойдут не по собственному желанию, не от хорошей жизни, а в большей степени вынужденно.

С эмитентами, вроде как, разобрались. Им бонусы и плюшки за движение в сторону финансового рынка. Но во всей этой истории есть и обратная сторона - те, кто это самое финансирование будут предоставлять, то есть инвесторы.

"Одной из важнейших целей в текущих экономических условиях остается повышение инвестиционной привлекательности компаний. В связи с этим внимания требуют обеспечение качества управления в компаниях, ответственность их менеджмента за принимаемые решения, прозрачность деятельности, справедливое отношение к акционерам и инвесторам, а также надежность, перспективность направлений деятельности, стремление к освоению новых технологий.

Для формирования доверительной среды, необходимой для эффективного функционирования рынка капитала, устойчивого развития организаций в долгосрочной перспективе, а также сохранения инвестиционной привлекательности и репутационной составляющей российской юрисдикции важно ориентироваться на достигнутые за последние десятилетия в этом направлении результаты – правовые механизмы, обеспечивающие защиту прав акционеров, и базовые подходы к корпоративному управлению, показавшие свою эффективность"

Вообще, почти на каждой странице обзора ЦБ, на каждой второй точно, есть хотя бы одно предложение о "повышении привлекательности рынка", "защите миноритарных акционеров", "стимулировании долгосрочных инвестиций". И, также как в отрывке выше - нет ни слова, даже намека о том, кто будет все это обеспечивать и контролировать.

"Сохранение и укрепление доверия инвесторов (граждан и бизнеса) к рынку капитала является одним из ключевых факторов привлечения финансирования. Доверию на рынке капитала будут способствовать повышение прозрачности рынка, доступности достоверной информации о продуктах и услугах, а также эмитентах, выстраивание долгосрочных взаимоотношений с клиентами, обеспечение защиты прав акционеров (инвесторов), повышение качества корпоративного управления эмитентов, совершенствование дивидендных практик, добросовестное поведение и этичное ведение бизнеса посредниками. Участникам рынка, в первую очередь наименее защищенным – розничным инвесторам, должны быть понятны все процессы и процедуры, которые осуществляются на финансовом рынке"

Снова непонятно кто и что должен делать. Вроде как сами эмитенты должны будут делать, но кто же с них спрашивать будет? Кто будет все это контролировать и карать "плохих ребят"?

"Для поддержания доверия принципиально важным является наличие качественной, достоверной информации. Поэтому важно раскрытие такой информации эмитентами ценных бумаг, наличие доступных рыночных индикаторов и статистических данных, независимой оценки (рейтингов). Наличие качественной информации и независимой оценки способствует развитию внутреннего ценообразования, расширяет возможности российских участников рынка по выбору оптимальных параметров заключаемых сделок"

Тут я уже не выдержал. Как быть, например, с Globaltrans, которые 2 года рассказывали как им важно переехать и выстроить финансовую систему, чтобы вернуться к дивидендным выплатам, что возвращение дивидендов в приоритете у компании? А потом отменили дивидендную политику и после обвала акций объявили принудительный выкуп.

Как быть с Южуралзолото, где финансовый директор на протяжении 3 кварталов публично заявлял о выплате дивидендов по итогам квартала, а в итоге эмитент отказался от выплаты. Он же говорил не раз, что дополнительной эмиссии не будет, и компания же ее провела.

Разве эта, фундаментальная для инвестора информация, является качественной и достоверной? А она, тем временем, транслировалась первыми лицами компаний.

"Наличие качественной информации и независимой оценки" - о какой независимой оценке идет речь? О той самой, которую осуществляют брокеры и продажные аналитики перед выводом компании на IPO, после чего эмитенты выходят на рынок по завышенной оценке, о чем даже Минфин говорил устами некоторых своих представителей.

Тут я не столько ругаю нашего регулятора, сколько хочу отметить, что когда идет речь о выходе эмитентов на биржу - примерно понятно, кто и как будет заниматься льготированием и прочими поощрениями компаний. А вот когда идет речь о частных инвесторах, миноритариях, то основные задачи из обзора отправлены в воздух, безадресно. Нет тех, кто будет этим заниматься и нести за это ответственность.

Более того, даже текущие проблемы решаются со скрипом. Например, сейчас внезапно стало известно, что кто участвовал в прошедших ныне IPO - могут попасть на дополнительный налог (на материальную выгоду) из-за того, что данную форму налога вернули, а акции некоторых эмитентов на старте торгов "открылись" выше той стоимости, по которой инвесторы участвовали в IPO.

Учитывая, что данный вопрос освещается в информационном пространстве уже около месяца, а реакции на него не последовало - как-то не похоже это на движение регуляторов в сторону частного капитала, частных инвесторов.

И тут надо вспомнить схематоз, который проворачивали брокеры. Брокеры, в период сбора заявок эмитентами, выкупали себе на баланс часть и без того маленького free-float будущих новых эмитентов. В итоге на запуске торгов предложение было небольшим, поэтому торги стартовали по цене выше уровня IPO, и уже пользуясь этим пампом брокеры сливали акции физикам.

По данной теме даже заявления ЦБ были с требованиями прекратить такую практику.

Не должны ли в таком случае брокеры оплатить из своего сверх-дохода те налоги, которые потенциально возникнут у нас из-за их действий? Я уже не говорю о том, что такая практика в принципе аморальна и нарушает множество рыночных принципов.

Далее я хочу обозначить основную проблему, с которой мы, частные инвесторы, с вероятностью близкой к 100% столкнемся.

Темная сторона IPO

Не сложно догадаться, что если эмитенты будут вынуждены привлекать капитал на фондовом рынке, через акции прежде всего, решение это будет вынужденным и отчасти вымученным.

Мы, частные инвесторы, получаем, прежде всего, эмитентов, которые не готовы к публичности на уровне корпоративного управления (КУ). И я даже не говорю о качестве КУ, ведь если его не было до публичной жизни компании - откуда взяться после IPO?

Я уже давно хожу вокруг этой темы. Даже начал вести собственный рейтинг эмитентов по основным критериям корпоративного управления. И, разумеется, включил данный показатель в собственную инвестиционную стратегию. Поскольку после всего произошедшего на российском рынке становится дорого не учитывать риск недобросовестного КУ.

И пришел к простейшему выводу - КУ происходит не из правил (и не важно прописаны они или нет), а от людей. И если люди не взрастили в себе ценность миноритарного акционера, то никакие правила не помогут соблюдать интересы всех акционеров и бизнеса.

О каких людях я говорю? Мне кажется важным обозначить этих конкретных людей.

В сложившейся иерархии управления на уровне российской компании вершину пищевой цепочки занимает мажоритарий/мажоритарии, то есть владельцы наибольшего количества акций.

Именно мажоритарии назначают Совет Директоров, а Совет Директоров нанимает менеджмент.

Таким образом инициатива КУ исходит, в нашей стране, от мажоритария. В отличие, например, от рынка США, где мажор - редкая история и больший вес на уровне решений находится у совета директоров и управленцев.

Почему я об этом заговорил?

Первое негативное последствие, с которым мы столкнемся в случае, если не будет регуляторного наблюдения и контроля - это "IPO на один день".

Схематоз видится вполне реальным и красивым:

1. Эмитент проводит IPO, обещая золотые горы и дивиденды, и получая деньги, по сути, бесплатно (с учетом льгот и возмещения расходов на IPO).

2. Спустя время, эмитент отказывается от дивидендов, объясняя это, например, необходимостью капитальных вложений или стратегией роста бизнеса.

3. Эмитент выкупает свои акции по дешевке, дешевле цены IPO. И проводит делистинг с биржи.

В итоге для эмитента такой способ привлечения капитала будет даже дешевле, чем льготное кредитование.

И ведь за примерами далеко ходить не надо, схема уже отработана - Детский мир, Globaltrans, Мегафон.

Кто же будет защищать нас и соблюдать наши права, если прежде этим никто не занимался? Закон? То есть физическое лицо, проинвестировавшее в акции эмитента три зарплаты, должно нанять юристов и погрузиться в судебные разбирательства с эмитентом, наперед зная, что закон в данном (вышеописанном) случае будет на стороне компании, согласно закону об АО?

Надо ли идти в суд, когда эмитент пропадает из информационного поля и прекращает оповещать о тех изменениях, которые происходят в бизнесе? Например, КЛВЗ (Кристалл), чей IR просто игнорирует все вопросы (такое чувство, словно они в принципе не читают письма, что пишут частные инвесторы).

Пока не ушли далеко от темы: обороты набрала конференция Смартлаба, которая проводится 2 раза в год. И так получается, я уже не раз это замечал, что посещение данной конференции сродни участию в инсайдерстве.

Судите сами: тот же самый КЛВЗ, в лице Победкина, пропал из информационного поля после IPO, хотя обещал информационное сопровождение как минимум инвестиционной программы, но выступил на последней конференции Смартлаба, где для ограниченного круга присутствующих инвесторов рассказал о происходящем в деталях и подробностях.

Весь рынок все это время находился в неведении, все инвесторы, если они как и я не получали даже ответа на заданные IR вопросы по почте, находились в неведении. А пара десятков человек купили себе инсайдерство в первом ряду.

Разве это та прозрачность, о которой говорит ЦБ? Разве это равный доступ к информации на рынке, который везде заявляется одним из столпов фондового рынка?

Продолжу.

Для того ли мы инвестируем, чтобы ходить по судам и тратить деньги, борясь с изначально недобросовестными мажоритариями? И есть ли хотя бы один случай в истории нашего рынка, когда инвестор победил в судебном споре с компанией? Спойлер: как минимум один есть, но я имею в виду такую победу, которая сохранила достигнутый результат в дальнейшем, то есть что отношение мажоритариев к миноритариям фундаментально изменилось.

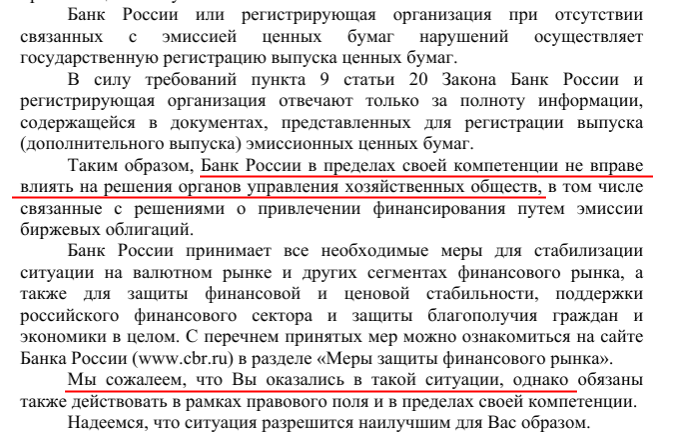

Продолжая тему защиты миноритариев, я лично обращался в онлайн-приемную ЦБ по вопросу дополнительной эмиссии акций в Positive Technologies, мои читатели делали то же самое.

Лично мне от регулятора пришел ответ (на скриншоте финальная часть ответа):

Поскольку личное общение не задалось, перейдем в публичную плоскость: не я оказался в такой ситуации, а российский рынок акций оказался в ситуации, когда отдельные эмитенты считают правильным разрушение тех фундаментальных устоев, что заложены в капиталистическом мире, на которых этот мир стоит.

Акция - это актив, ценность. Какова же ценность этого актива, если эмитент может неограниченно эмиссировать новые акции и одаривать ими сотрудников, а по факту - мы все понимаем, что речь идет о менеджменте, директорах и самих мажорах, ведь их труд и вклад в бизнес гораздо выше труда сотрудников, от которых можно откупиться премией. Какое же место отведено частному инвестору в такой структуре распределения ценности и прибыли?

Я даже не буду уходить в философскую плоскость, что ожидаемого результата в виде мотивации данная программа в 99% случаев не окажет, а сразу перейду к результату:

Компания анонсировала байбек (под что, кстати, нарушила свою же дивидендную политику, отказавшись от выплат), но исходя из отчетности выкупала акции выше рынка, а продавали по рыночной цене на более низких значениях, в тот период, когда в компании ушел прежний менеджмент.

Факта раскрытия существенной информации о приобретении крупных пакетов акций у обозначенных лиц - не было.

Ну и что, замотивировали крупные пакеты акций у менеджмента остаться в компании и развивать бизнес? Быть может пользу инвесторам это принесло?

Возвращаясь к теме с дополнительной эмиссией акций Positive Technologies под программу мотивации, мой основной месседж регулятору такой: пока мы упираемся в законодательство, в частности закон об АО, эмитенты будут продолжать развивать недобросовестные практики корпоративного управления, поскольку решение находится не в существующем законодательстве, а в плоскости неурегулированной нравственности и морали.

В таком случае ту же самую практику дополнительной эмиссии акций под программу мотивации стоило бы просто запретить на уровне нового закона, как разрушающую ценность акций, как класса активов.

АВО (Ассоциация владельцев облигаций), как вы возможно знаете, пошла по другому пути - указала ЦБ на ряд правонарушений в планирующейся дополнительной эмиссии Позитива. ЦБ приостановил допку, но ключевое слово здесь - приостановил. Поскольку согласно все тому же закону об АО, на который ссылается АВО, данные нарушения легко исправляются, после чего компания уже на законном основании сможет провести допку.

Так мы точно не победим. И привет Мураду, который призывал меня и мою аудиторию дублировать сообщение АВО и спамить им в онлайн-приемную ЦБ.

Пока тянется эта история в Positive, Яндекс проводит дополнительную эмиссию акций под ту же программу мотивации на 20%, откупившись "первым в истории дивидендами", а также Arenadata, планирующая выйти на IPO в ближайшее время, уже анонсировала допку под программу мотивации. Очевидно же, что это новый тренд, и если на корню его не задушить - он продолжит стремительно развиваться, так как люди в компаниях получают свой личный печатный станок бабла.

Проблема не в ЦБ, и не в том, что регулятор не вмешивается или не встает на нашу сторону. Проблема в том, что наше законодательство допускает такие недобросовестные практики. И вот тут вспоминаем:

"Для формирования доверительной среды, необходимой для эффективного функционирования рынка капитала, устойчивого развития организаций в долгосрочной перспективе, а также сохранения инвестиционной привлекательности и репутационной составляющей российской юрисдикции важно ориентироваться на достигнутые за последние десятилетия в этом направлении результаты – правовые механизмы, обеспечивающие защиту прав акционеров..."

Достигнутых результатов в регулировании рыночных процессов и прав владения активами явно недостаточно. И в качестве проблемы я вижу не желание закатывать рукава и наводить порядок там, где этот порядок нужен для формирования того самого доверия. Пока же доверие только разрушается.

Кстати, в обзоре ЦБ также уделяет внимание проблематике заблокированных активов на СПБ Бирже:

- Куда у нас делся Роман Горюнов? Тот самый, который не раз утверждал, что цепочка хранения Гонконгских акций под защитой, и акции Гонконга не будут заморожены. Почему Роман не несет никакой ответственности за свои заявления?

- Почему СПБ Биржа на любой запрос частного инвестора отвечает прямо: мы не работает с физическими лицами (частными инвесторами), со всеми вопросами обращайтесь к своему брокеру? Они что, какие-то особенные? Неприкасаемые?

Тут надо отметить, что когда была блокировка активов - множество обращений было в ЦБ. Я помню публичные выступления, эмоции, помню, как регулятор в разных лицах переживал о данной ситуации. Почему ЦБ отдувается за то, что происходит в СПБ Бирже, а не сама СПБ Биржа? Ведь это она должна отвечать.

- Почему нам заявляется, что активы заморожены по решению на стороне Гонконга, что сделки не проводятся, но мы продолжаем получать дивиденды по акциям Гонконга? Почему, раз дивиденды выплачиваются, мы получаем их с большой отсрочкой, с большим отложенным во времени эффектом? Почему мы получаем дивиденды не по всем акциям Гонконга?

Так просто быть не может. Либо все активы заморожены и никакие расчеты не проводятся, либо все должно осуществляться в полном объеме, по-крайней мере дивидендные выплаты. А так получается, что биржа, как мне субъективно кажется, "крутит" наши деньги и зарабатывает на них личный доход.

Вся эта ситуация вкупе, то, как она выглядит - увеличивает доверие инвесторов к финансовому институту?

Так что мы будем делать со всем этим? О каких долгосрочных инвестициях мы говорим с учетом всего происходящего?

До 2020 года я мог на целый квартал выпасть из рыночных процессов и спокойно заниматься своими делами, а через 3 месяца, открывая торговый терминал, был уверен, что ничего шибко плохого за это время с моими активами не случилось. После всего случившегося с 2020-го - это уже привилегия (иметь личного управляющего, который с утра до вечера будет читать новости и ежедневно переоценивать риски), а не особенность стабильного, предсказуемого и понятного рынка активов.

Что будет делать регулятор - я не знаю. Могу сказать только за себя, что в большинстве будущих IPO я лично участвовать не буду, а если буду - буду покрывать риски тем, чтобы вовремя забирать прибыль. То есть, если я буду инвестировать в новых эмитентов, то это скорее будут спекуляции. Совсем не то, что написано в обзоре ЦБ и регулярно звучит в информационном поле, не долгосрочные инвестиции.

Ну а как быть долгосрочным инвестором, если есть сто и один законный способ обойти права миноритариев в угоду личным интересам? И все это в массовом порядке сейчас происходит.

Тут, наверное, будет уместным напомнить, что до 2020 года наш рынок был более предсказуемым в данном плане. Эмитенты просто не думали о том, как им обмануть миноритариев, нажившись на этом, а больше были сосредоточены на бизнесе (вечные анти-примеры вроде ВТБ, Мечела, и т.д. я в расчет не беру). Так было до тех пор, пока на рынок не пришло много свежих и горячих денег.

Теперь уже есть, что делить, и ради чего идти даже на ущерб репутации.

В любом случае, в таких реалиях поможет только максимально объективный отбор эмитентов в инвестиционный портфель (в том числе и прежде всего по метрике корпоративного управления) и широкая диверсификация как по эмитентам, так и по инвестиционным инструментам.

Возможное решение

Возможным решением видится еще одна инициатива ЦБ - увеличение лимита на долю акций в портфелях НПФ.

ЦБ предлагает дополнительные изменения инвестиционных возможностей НПФ, а именно - расширение лимита вложений пенсионных резервов в рискованные активы (акции) с 7% до 15%, а также отказаться от рейтингов взамен более жестких требований на прохождение стресс-тестов.

На конец 2023 года совокупный объем активов НПФ составлял 5,4 триллиона рублей, большая часть которых была в ОФЗ и облигациях. Несложные подсчеты показывают, что в акциях пенсионные фонды держали около 300-320 миллиардов рублей, а увеличение лимита обеспечит приток примерно в 500 миллиардов рублей.

Учитывая текущую ликвидность и дневные объемы торгов даже голубыми фишками (после заморозки инорезов) - сумма существенная. Для понимания, в июле за месяц физические лица купили акции примерно на 15 миллиардов рублей (+/-, точные цифры были в предыдущих обзорах).

При этом, дело даже не в разовом увеличении покупок со стороны НПФ, а в том, что его сила, как покупателя, вырастет.

Данное предложение я лично считаю позитивным по многим причинам:

Во-первых, крупнейшим держателем и покупателем акций на развитом рынке США являются как раз пенсионные фонды. Их регулярные покупки обеспечивают большую стабильность рынку акций.

Во-вторых, возможно эмитенты, зная, что в них инвестируют средства пенсионеров, будут все таки стремиться к более качественному корпоративному управлению и не будут искать лазейки, как заработать с попутным ущербом для миноритариев или стремиться к уходу с биржи.

Другое дело, что несмотря на все заявления, наш частный брат инвестор весьма выборочно относится к формированию портфеля из акций - есть стремление понять бизнес, его перспективы и риски, оценить справедливую фундаментальную стоимость и т.д. Чего нельзя сказать о пенсионных фондах, которые просто покупают акции не глядя, ограничиваясь в основном первым эшелоном и голубыми фишками.

Так что тут еще бабка надвое сказала.

В завершение

У меня не было намерения осуждать регулятора и его действия/бездействие. В данной заметке я хотел описать проблематику текущего рынка, растущие проблемы, с которыми сталкиваются частные (миноритарные) инвесторы и акционеры, и тем самым дать ту обратную связь ЦБ, с целью которой он опубликовал документ "Основные направления развития финансового рынка Российской Федерации на 2025 год и период 2026 и 2027 годов".

Также хочу еще раз отметить, что описанное выше безобразие плодит множество сомнений. Скажем, мне в личные сообщения (в Telegram) пишут читатели и весьма частым в последнее время является вопрос "стоит ли вообще инвестировать в акции в таких условиях?", а также как застраховаться от повторения этих и других негативных историй в тех компаниях, акции которых есть в портфеле.

Забавно, что по какой-то причине людям приходится обращаться с такими вопросами к нам, частным инвесторам ведущим блогерскую деятельность, а не к тем структурам и органам, которые реально могли бы и, в определенном смысле должны бы были, этим заниматься. Хотя нет, не забавно. Все это весьма печально. На обложке к данной заметке явно кого-то или чего-то не хватает.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.