Недавно я писал, что в России уже просто в глобальных масштабах обострилась проблема дефицита юаней, ставшая следствием проблемы с проведением юаневых платежей и перевода еще большей части экспорта в рубли.

Эту проблему банки, дабы обеспечить своих клиентов нужным объемом валюты, решали двумя способами: через операции репо между собой, ставка по которым в момент разгона достигала более 200% годовых, и через операции валютного свопа с Центробанком, где ставки были заметно ниже (до сих пор).

И то, и другое - это, по сути, операции краткосрочных займов на день или несколько дней, все это я описал простыми словами и подробно в статье, посвященной теме юаневого дефицита. Там же приводил статистику, как выросли объемы этих операций за последние месяцы, свидетельствующую о критическом дефиците.

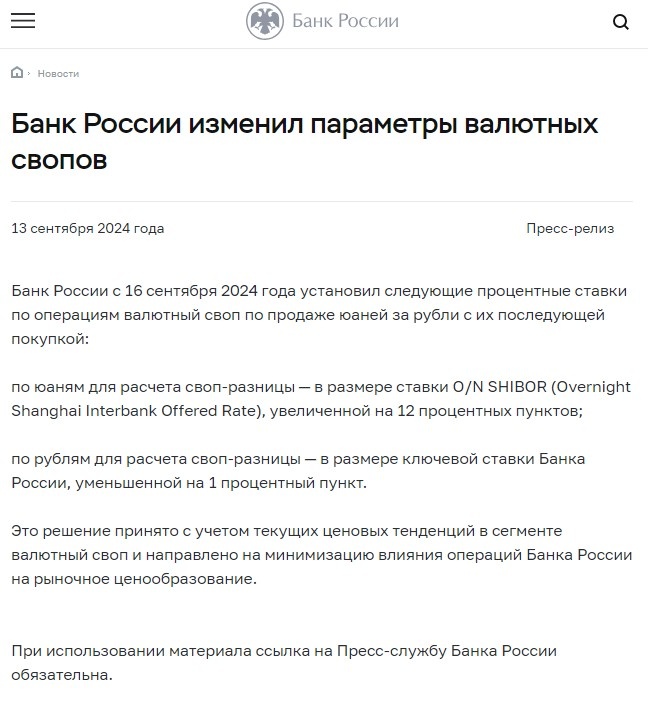

История уже имеет продолжение. Вчера Центробанк объявил о значительном повышении ставки по юаневым свопам - они выросли примерно втрое.

Изменения вступают в силу с начала следующей недели. Теперь ставка по юаневым свопам составит бенчмарк O/N SHIBOR (Overnight Shanghai Interbank Offered Rate) плюс 12 процентных пунктов. Это примерно втрое выше, чем она была ранее.

Ставка O/N SHIBOR сейчас составляет 5,5% годовых, таким образом, краткосрочные юаневые займы в ЦБ будут обходиться банкам на данный момент в 17,5% годовых.

По рублям для расчета своп-разницы такая ставка сейчас составляет размер ключевой ставки минус 1 процентный пункт (то есть, на данный момент 18% годовых).

Такое же значение имеет последняя минимальная ставка на аукционах репо в рублях на 1-7 дней, установленная ЦБ.

Получается что ЦБ повысил ставки по краткосрочным займам в юанях до уровня ставки аналогичных займов в рублях! Такого не было еще никогда - валютные займы всегда выдавались под гораздо меньшие ставки, близкие к кредитным ставкам стран происхождения валюты.

Свое решение Банк России объяснил тем, что банки использовали эти займы в целях фондирования (создания определенных запасов валюты) для обеспечения деятельности в условиях дефицита, а так делать нельзя:

Операции "валютный своп" Банка России не могут являться инструментом фондирования валютных активов, а служат механизмом стабилизации в условиях краткосрочных всплесков на внутреннем валютном рынке.

Фактически, банки теперь, получается, смогут занимать юани в ЦБ не дешевле, чем рубли.

Это значит, что и ставки по юаневым репо (когда банки занимают юани краткосрочно друг у друга) при дефиците вряд ли окажутся ниже вновь установленной ставки ЦБ.

Фактически, цена займов в юанях сравнялась с рублевыми, с чем и поздравляю всех сторонников внебиржевой торговли (мол, на бирже орудовали спекулянты, поэтому там валюта была дорогая, а вот теперь без биржи рубль как укрепится...).

Видите, к чему все это приводит? И это прошло только 3 месяца внебиржевых торгов, и юань пока еще продолжает (!) официально торговаться на Мосбирже, правда купленный там он теперь считается "грязным" и стоит в глазах китайских партнеров сильно дешевле, поэтому импортерам особо не интересен.

Мне сложно представить себе другие последствия таких действий, кроме как дальнейшее ослабление рубля, причем даже довольно сильное.

Если честно, я удивляюсь тому, что курс рубля до сих пор еще более-менее держится в таких условиях. Полагаю, что сдерживают его только аналогичные серьезные проблемы с оплатой юаневого импорта.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.