Приветствую вас на моем канале. Сегодня 12 сентября. А значит, завтра 13-е. И это не только день заседания ЦБ, на котором объявят решение по ставке. И это не просто пятница 13-е. А еще и день моего платежа по ипотеке.

Поэтому я сегодня перевел на ипотечный счет необходимую сумму. А завтра произойдет ее списание.

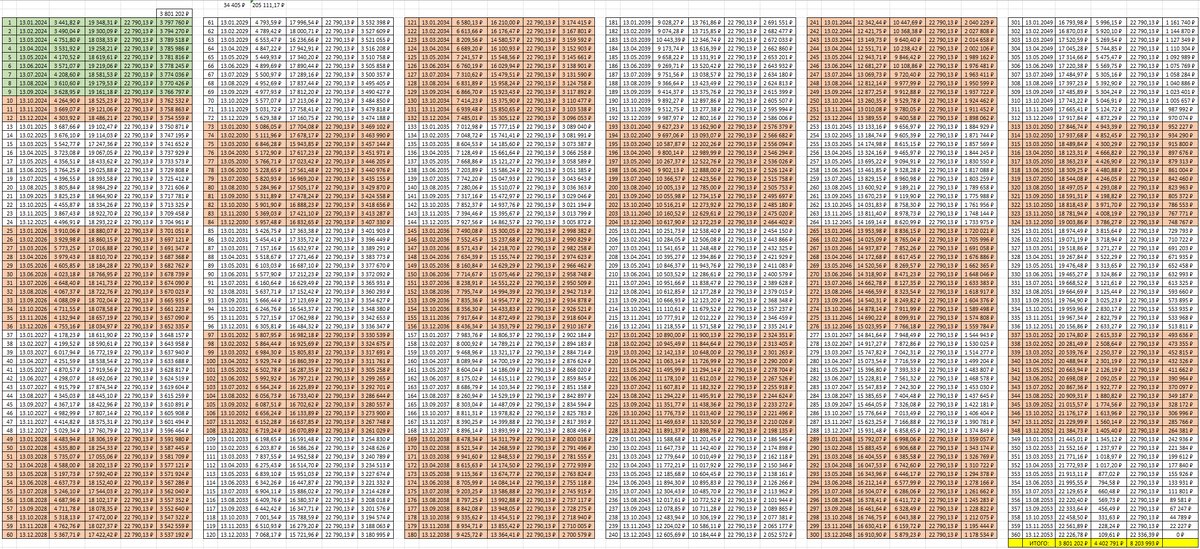

Это уже 9-ый платеж по данной ипотеке. Взял я ее на 30 лет. А значит впереди еще 351 платеж.

Вот так будет более нагляден масштаб. Зеленым отмечены уже внесенные платежи.

За все время ипотеки я отдал уже 205 111 рублей. Из которых лишь 34 405 рублей пошли на погашения тела кредита. Остальное ушло на оплату процентов. Я знаю, многих такое положение дел угнетает. И они стараются поскорее вносить досрочные платежи, чтобы снизить платеж или срок платежа. Психология человека велит делать именно так. Но если подумать головой и взять в руки калькулятор, то можно понять, что такое поведение ошибочно.

Давайте на простом примере. Представьте, что вам дали беспроцентный займ. Предположим, для простоты, это 1 000 000 рублей. Вам дали эти деньги без процентов, и вы можете возвращать его любыми суммами, или не возвращать совсем. Никто на вас не давит. Вы сами решаете, когда и какими частями гасить этот займ. Только не надо представлять, что вам эти деньги дал какой-то родственник или близкий друг, перед которым вы теперь чувствуете себя обязанным. Пусть этот займ вам дал бездушный банк.

Ну что, как будете гасить? По одной тысяче в месяц или по десять? А зачем вообще такой займ гасить? Если никто на этом не настаивает. Вам можно сказать подарили этот миллион рублей. Можете конечно вернуть его поскорее банку, но какой в этом смысл? Просто из-за душевного спокойствия? Ну тогда возвращайте, конечно. Крепкий сон дороже.

А что если немного изменить условия? Представьте, что пока вы держите у себя этот займ вам платят 5% от той суммы, которую вы все еще должны. Тогда как? Будете торопиться поскорее закрыть этот займ? А 5% от миллиона это 50 000 рублей в год. Просто так. А если 10%? В какой момент вы поймете, что возвращать это займ вам не выгодно, ну никак?

А теперь давайте к моей ипотеке вернемся. Я занял у банка 3 800 000 рублей. На 30 лет. Под ставку 6% годовых. Хотя теоретически, у меня была возможность не брать ипотеку, а купить эту квартиру за наличку. Хотя для этого пришлось бы продать одну из моих студий, которую я сейчас сдаю в аренду. Но это не важно. Можно было обойтись без ипотеки.

Но продавать я ничего не стал. А просто занял эти деньги у банка. И теперь за обладание суммой в 3 800 000 рублей я должен ежемесячно платить 0,5% (6%/12). Это 19 000 рублей. Сейчас ставки в банках достигают 20% годовых. И если отнести полученные (не потраченные) 3,8 миллиона на вклад, то можно получать 63 333 рубля в месяц с этой суммы. Согласитесь, что это значительно больше, чем 19 000 рублей, которые я должен ежемесячно отдавать банку.

При такой ситуации, я не то что досрочно погашать займ не буду, я бы еще таких займов хотел бы набрать. Но никто больше не дает. Наоборот, банк вынуждают меня ежемесячно гасить часть моего займа. И мне уже пришлось отдать целых 34 405 рублей на уменьшение тела займа. Теперь мой долг составляет всего 3 766 797 рублей.

Вы можете мне возразить. Но ты же не продал студию, и деньги на вклад не положил, поэтому ты в данный момент этой выгоды не имеешь.

Да, формально это так. Но это если смотреть на все с позиции очень краткосрочного инвестора. Проще говоря с точки зрения спекулянта. Которым очень важно получить выгоду здесь и сейчас. А что там завтра, потом подумаем. Но если немного расширить свой горизонт планирования, то все будет выглядеть абсолютно иначе.

Недвижимость это такая штука, которой редко бывает много. Всегда есть люди, которым нужно жилье. Именно поэтому цены на квартиры почти никогда не падают, а временами очень даже прилично подрастают. Есть конечно исключения. Но чаще всего квадратные метры стоят таких денег, за которые среднему гражданину нужно работать определенное время. И если люди станут зарабатывать больше, то и квадратные метры станут дороже.

По сути, на долгосроке недвижимость впитывает в себя инфляцию. Бывают перекосы в какие-то годы. Но на горизонте 20-30 лет эти колебания не так заметны. А если недвижимость все это время сдавать, то получаемые от этого деньги можно считать чистым доходом, сверх инфляции.

А вклад это что такое? Исторически, вклады приносят 0-0,5% доходности сверх инфляции. Да, это самый простой способ сбережения денег. Проценты по вкладу лишь компенсируют вам обесценивание денег на вашем вкладе. Не более того. В облигациях можно заработать еще плюс 1-2% сверху. А арендная недвижимость, обычно приносит примерно 5% сверх инфляции. Кстати, у акций сопоставимая доходность на долгосроке. Поэтому я предпочитаю именно недвижимость и акции для своих долгосрочных сбережений.

Даже если я решу продать одну из студий, то я лучше куплю на эти деньги акции. Но на вклад я их не понесу, как бы сладко банкиры не пели, и не зазывали принести им мои деньги.

Ну вот как-то так. Пока все стремятся поскорее избавиться от ипотеки и расстраиваются из-за того, что их заставляют платить сначала проценты, я печалюсь из-за того, что мне приходится гасить основное тело долга. Я бы вообще его не гасил. Платил бы только проценты и все. Но так нельзя.

Кстати, еще заплатил сегодня налоги за самозанятость на Дзене. Платить стали тут меньше, поэтому и налоги плачу не каждый месяц.

А на этом у меня все. Такие у меня мысли о моей ипотеке. Если еще будет возможность занять такие дешевые деньги, я обязательно это сделаю. Но что-то мне подсказывает, что это будет еще не скоро. Поэтому будем беречь ту ипотеку, которую уже взяли.

Всем спасибо за внимание. И до новых встреч 🖐️