«Инвестиции» – в классическом понимании это размещение капитала с целью получения прибыли. Перевожу: вложить «деньги» (это самый очевидный пример, но он один из) во что-то (бизнес, квартиру, акции, образование даже и т.п.), чтобы получать с этого дополнительные «деньги».

Возможно, вы тоже слышали, что рядом с выражением «инвестиции» еще ходит «пассивный доход». По крайней мере, эта пара слов вам точно знакома. Так вот когда речь идет о «пассивном доходе» первое, что приходит в голову большинству – «купить квартиру и сдавать ее». Этот вариант имеет место быть, но он не единственный! Здесь уже возникает проблема: о других вариантах большинство людей даже не знает или не понимает, что с ними делать.

«Инвестиции» не равно «фондовый рынок». То есть, когда мы говорим об инвестициях, мы не подразумеваем, например, акции или фьючерсы: «покупка квартиры» – это тоже инвестиция. Предметом обсуждения являются «активы», в которые мы инвестируем. Вот давайте и разберемся, что выгоднее: купить квартиру или вкладывать в рынок ценных бумаг (аббр. «ЦБ», это акции, облигации, фонды, фьючерсы и т.д.)?

Кто будет разбирать? Виктория Серегина, консервативный финансовый консультант и аудитор (p.s. меня еще называют «экономической душнилой»). Я работаю как с личными финансами, так и с экономикой бизнеса. Больше информации обо мне тут.

Данные для примера

Текущая сумма на руках – 1.000.000 рублей.

Квартиру рассматриваем стоимостью 8.000.000 рублей.

Учитывая, что мы разбираем недвижимость в России, честно будет рассматривать и российские ценные бумаги. А если еще и пользоваться льготами ИИС, то такая доходность может быть выше, чем та, которую будем рассматривать далее.

Разобьем расчеты на 2 части. Первая – про номинальный прирост стоимости капитала (сколько будут стоить квартира и ценные бумаги через 20 лет). Вторая – про наш потенциальный доход, который мы можем получать. В этой части мы уже учитываем инфляцию.

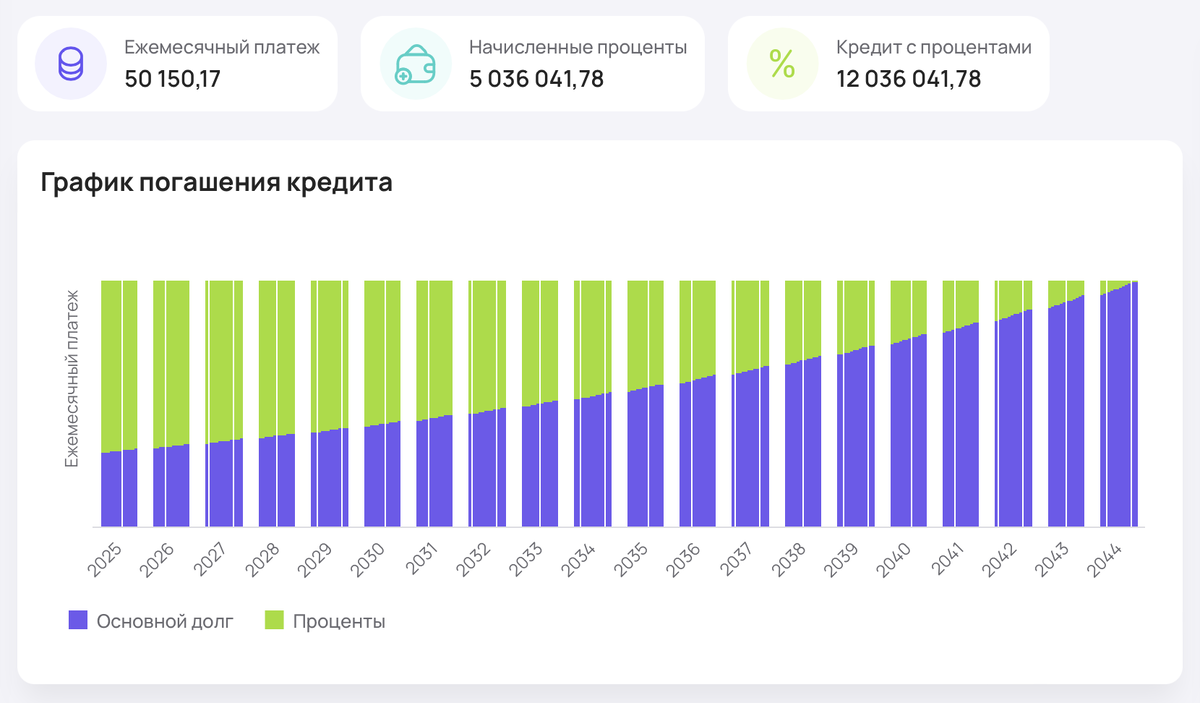

Считаем ипотеку:

Берем среднюю ставку по ипотеке (не текущую) – 6%.

Срок пусть будет – 20 лет.

Тогда ежемесячный платеж по ипотеке на квартиру стоимостью 8.000.000 рублей и первоначальным взносом 1.000.000 рублей = 50.150 рублей / мес.

Переплата банку – 5.036.041 рубль.

Итоговая стоимость ипотеки, которую мы выплатим за эту квартиру – 12.036.041 рубль.

– Но через 20 лет она не будет стоить 8 млн! Даже 12 млн может не стоить, а сильно дороже?!

– Однозначно.

Для примера давайте ориентироваться на цены на недвижимость в России за последние 20 лет. По сравнению с 2000 годом, где 1 кв.м. стоит в среднем 6.600 рублей, в 2020 он же стоит 63.00 рублей / кв.м (что больше в 9,6 раза).

Важное замечание: это цены номинальные, они не учитывают инфляцию за прошедшие годы. Проще говоря, хлеб тоже 20 лет назад не стоил 100 рублей. Поэтому «Часть 1» будет без учета инфляции.

Часть 1

Квартира. Давайте для прогноза стоимости нашей квартиры возьмем те же цифры - допустим, что через 20 лет квартира вырастет в цене в 10 раз и будет стоить 76.848.485 рублей (8.000.000 * 9,6).

Допустим, мы ее продаем. Наша прибыль (заработок на квартире):

76.848.485 – 1.000.000 – 12.036.400 = 64.812.443 рубля.

Рынок ЦБ. Допустим, мы вкладываем ежемесячно 50.150 рублей (вместо платежа по ипотеке) и 1.000.000 в ценные бумаги со средней доходностью 15% годовых.

Тогда накопленный капитал через 20 лет составит 82.437.232 рубля.

Вложенные средства – 13.036.000 рублей.

Прибыль: 82.437.232 – 13.036.000 = 69.401.232 рубля.

ВЫВОД: даже по росту стоимости капитала инвестиции в ценные бумаги выгоднее, чем покупка квартиры и продажа ее через 20 лет.

Часть 2

Для сравнения возьмем не только горизонт в 20 лет, но и, например, в 10 лет.

Итак, квартиру мы сдаем в аренду за 50.150 рублей / мес (чтобы она четко перекрывала ипотеку), а активы выбираем те, которые будут приносить пассивный доход не менее 15% в год, учитывая, что мы вкладываем 50.150 рублей / мес.

Через 10 лет с поправкой на инфляцию в 6% ежегодно:

- Со сдачи квартиры в аренду мы будем получать – 108.270 рублей / мес.

- Пассивным доходом с ценных бумаг – 113.500 рублей / мес.

Через 20 лет с поправкой на инфляцию в 6% ежегодно:

- Со сдачи квартиры в аренду – 233.747 рублей / мес.

- Пассивным доходом с ценных бумаг – 304.100 рублей / мес.

ВЫВОД: по потенциальному доходу от капитала инвестиции в ценные бумаги все равно выигрывают у покупки квартиры и сдачи ее в аренду.

P.S. Если есть возможность вкладывать по 50.150 рублей ежемесячно – покупайте квартиру в ипотеку, сдавайте ее по стоимости ипотечного платежа и вкладывайтесь в ценные бумаги! Получите Х2 от всех расчетов.

– А что если нет накопленного 1.000.000 рублей и нет возможности откладывать ежемесячно по 50.150 рублей, а только по 10.000 рублей, что тогда делать?

– Для таких сумм есть другие способы. И ждать 10 или 20 лет не обязательно. На онлайн-диагностике подбираются варианты подходящие именно вам, чтобы ваши деньги работали на вас, а не против. А как накопить более 1.000.000, откладывая всего-то 10.000 рублей ежемесячно – инструкция здесь.