Начнем с того, что, откладывая ежемесячно (12 раз в год) на протяжении 5 лет по 10.000 рублей, мы получим:

10.000 * 12 * 5 = 600.000 рублей.

Но 600.000 это еще не 1.000.000… И эта статья о том, где взять еще 600.000 рублей сверху или как удвоить вложения.

Этот пример не является индивидуальной инвестиционной рекомендацией. Но является реальным образцом того, как могут использоваться инвестиционные инструменты.

Сразу уточню: можно положить 600.000 рублей на вклад под 16%. Однако, у банков на данный момент ограничен срок вкладов и максимум, на который вы можете рассчитывать, – это 3 года с доходностью около 10-13% годовых. Свой миллион вы через 5 лет получите. Но, если у вас на руках сейчас есть 600.000 рублей – даже по этому примеру их можно приумножить в 5 раз. Напишите мне, я расскажу о возможностях и подберу стратегию под Вас, первая консультация бесплатная.

Что делать, если нет на руках большой суммы для инвестиций? Этот пример как раз для тех, кому сложно откладывать или копить. Мы будем опираться на сумму 10.000 рублей, которую будем откладывать каждый месяц.

Мы станем выбирать сложные финансовые инструменты, поэтому используем 1 надежную облигацию. Про то, что такое «облигации», можно прочитать тут.

Для данного примера я выбрала корпоративную облигацию – МОСМСП6 02.

- У компании, которая выпустила эту облигацию, высокий кредитный рейтинг – это значит, что у предприятия достаточно средств, чтобы вернуть ваши деньги обратно.

- Срок погашения облигации – срок, в который компания, которая выпустила облигацию, погасит ее, вернув нам номинал (подробнее тут) – через 9 лет, значит, мы точно можем использовать ее запланированные 5 лет и дольше.

- Купон (о нем тоже тут) постоянный – т.е. он не будет меняться, пока облигация действительна или, как это называется – «в обращении».

- Купон выплачивается ежемесячно – хорошо подходит под нашу стратегию ежемесячного пополнения.

ISIN: RU000A107DR7

Купон: 15,6%

Периодичность выплаты: 12 раз

Погашение: 26.10.2033

Купон хороший, но для достижения планируемой суммы в 1 миллион его недостаточно. Поэтому для данного примера открываем индивидуальный инвестиционный счет – ИИС (только для резидентов РФ). Если уже открыт, это отлично. Если нет, то его можно открыть у любого банка, которым пользуетесь.

Зачем?

По ИИС резиденты РФ могут получать налоговые льготы: налоговый вычет и освобождение от уплаты налогов с прибыли. В данном примере будем пользоваться налоговым вычетом 13% от НДФЛ.

Для получения налогового вычета есть условия, но для тех, кому он не подходит, есть и другие инструменты. Что нужно именно в вашем случае можно обсудить на индивидуальной консультации.

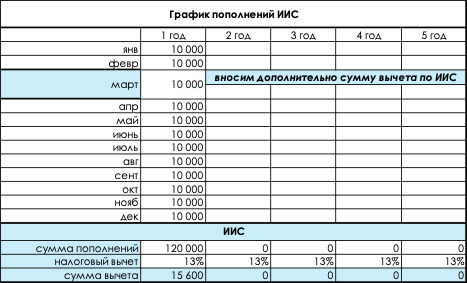

Расчеты будут «в лоб», это просто пример. Для простоты расчетов допустим, что ежемесячно будем покупать 10 облигаций по 1000 рублей каждая, всего на 10.000 рублей.

Итак, наш пример:

Сумма ежемесячного пополнения: 10.000 рублей.

Количество покупаемых облигаций ежемесячно: 10 штук.

Купон облигации: 15,6% годовых.

Сумма выплаты ежемесячного купона облигации: 13 рублей / на 1 облигацию.

Налоговый вычет: 13% от пополнений счета.

Срок: 5 лет.

Каждый год будем рассматривать с 2 сторон: с точки зрения пополнений счета (это для расчета налогового вычета) и покупки облигаций (для расчета доходности).

1 год

Пополнений всего:

10.000 * 12 = 120.000 рублей.

Налоговый вычет в размере 13% от суммы пополнений:

120.000 * 13% = 15.600 рублей.

Допустим, что налоговый вычет мы оформим быстро и выплатят нам его на следующий год к марту. Тогда во второй год в марте мы сможем на сумму налогового вычета дополнительно купить облигаций.

Мы ежемесячно покупали по 10 облигаций на 10.000 рублей. Доход мы получаем ежемесячно по 130 рублей с каждой купленной облигации (помним, что у нас их прибавляется каждый месяц по 10 штук).

Итого, за год, при ежемесячной дополнительной покупке, наш доход составит 10.140 рублей.

2 год

Пополнений всего:

10.000 * 12 + 15.600 (налоговый вычет по ИИС с первого года) = 135.600 рублей.

Налоговый вычет в размере 13% от суммы пополнений:

135.600 * 13% = 17.628 рублей.

В этом году мы вложили также сумму дохода с облигаций прошлого года (10.140 рублей) и сумму налогового вычета (15.600 рублей).

Мы ежемесячно покупали по 10 облигаций на 10.000 рублей, за исключением января и марта – тогда мы купили на сумму 20.140 и 25.600 рублей, соответственно. Доход мы получаем ежемесячно по 130 рублей с каждой купленной облигации.

Итого, за год, при ежемесячной дополнительной покупке, наш доход с купленных во второй год облигаций составит 13.750 рублей.

Но не стоит забывать, что в первый год мы вложили 120.000 рублей в облигации и они тоже приносят нам 15,6% годовых – еще 18.720 рублей.

3 год

Пополнений всего:

10.000 * 12 + 17.628 (налоговый вычет по ИИС со второго года) = 137.628 рублей.

Налоговый вычет в размере 13% от суммы пополнений:

137.628 * 13% = 17.892 рублей.

В третьем году мы вложили сумму дохода с облигаций прошлого года (13.750 рублей и 18.720 рублей) и сумму налогового вычета (17.628 рублей).

Мы ежемесячно покупали по 10 облигаций на 10.000 рублей, за исключением января и марта – тогда мы купили на сумму 42.470 и 27.628 рублей, соответственно.

Доход мы получаем ежемесячно по 130 рублей с каждой купленной облигации.

Итого, за год при ежемесячной дополнительной покупке, наш доход с купленных в третий год облигаций составит 17.497 рублей.

Но не стоит забывать, что в первый год мы вложили 120.000 рублей, они приносят нам 15,6% годовых – еще 18.720 рублей, а также во второй год вложили 145.740 рублей, они же дополнительно принесут нам 22.735 рублей.

4 год

Пополнений всего:

10.000 * 12 + 17.892 (налоговый вычет по ИИС с третьего года) = 137.892 рублей.

Налоговый вычет в размере 13% от суммы пополнений:

137.892 * 13% = 17.926 рублей.

В четвертый год мы вложили сумму дохода с облигаций прошлого года (17.497, 22.735 и 18.720 рублей) и сумму налогового вычета (17.892 рубля).

Мы ежемесячно покупали по 10 облигаций на 10.000 рублей, за исключением января и марта – тогда мы купили на сумму 68.952 и 27.892 рублей, соответственно.

Доход мы получаем ежемесячно по 130 рублей с каждой купленной облигации.

Итого, за год при ежемесячной дополнительной покупке, наш доход с купленных в четвертый год облигаций составит 21.662 рубля.

Но не стоит забывать, что:

- в первый год мы вложили 120.000 рублей, они приносят нам 15,6% годовых – еще 18.720 рублей;

- во второй год вложили 145.740 рублей, они же дополнительно принесут нам 22.735 рубля;

- в третий – 170.098 рублей и они приносят 26.535 рублей.

5 год

Пополнений всего:

10.000 * 12 + 17.926 (налоговый вычет по ИИС с третьего года) = 137.926 рублей.

Налоговый вычет в размере 13% от суммы пополнений:

137.926 * 13% = 17.930 рублей.

И, наконец, на пятый год мы вложили сумму дохода с облигаций прошлого года (21.662 рубля, 26.535 рублей, 22.735 рублей и 18.720 рублей) и сумму налогового вычета (17.926 рублей).

Мы ежемесячно покупали по 10 облигаций на 10.000 рублей, за исключением января и марта – тогда мы купили на сумму 99.653 и 27.926 рублей соответственно.

Доход мы получаем ежемесячно по 130 рублей с каждой купленной облигации.

Итого, за год, при ежемесячной дополнительной покупке, наш доход с купленных в пятый год облигаций составит 26.456 рубля.

Но не стоит забывать, что:

- в первый год мы вложили 120.000 рублей, они приносят нам 15,6% годовых – еще 18.720 рублей;

- во второй год вложили 145.740 рублей, они же дополнительно принесут нам 22.735 рубля;

- в третий – 170.098 рублей и они приносят 26.535 рублей;

- в четвертый – 227.579 рублей и они приносят 30.708 рублей.

Итоговая сумма на счете по истечение 5 лет – 1.178.874 рублей, что практически в 2 раза превышает сумму первоначальных вложений при использовании всего 1 консервативного инструмента.

Такое возможно за счет грамотного распределения средств и инструментов. Если бы мы не вкладывали полученный купонный доход и сумму налогового вычета – итоговая сумма получилась бы намного меньше. Именно таким образом работает пассивный доход.

Чтобы ваши деньги работали на вас, записывайтесь на онлайн-диагностику, где мы проведем аналитику ваших финансов и создадим стратегию управления вашими деньгами.

Перед первой консультацией проводится предварительный опрос, который поможет определить проблемные зоны и провести диагностику более продуктивно: определяемся с целью и стратегией, разбираем доходы и расходы, долговые обязательства, после чего я предлагаю варианты решения именно ваших вопросов.