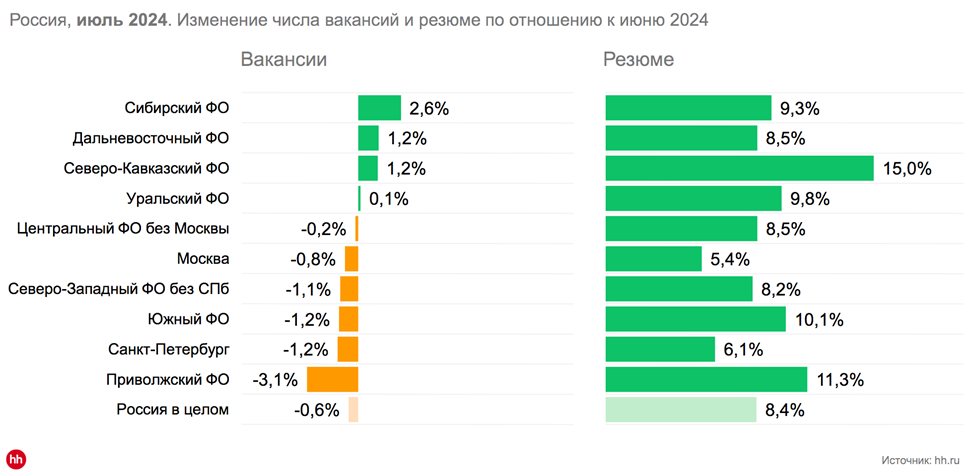

По данным HeadHunter, в июле 2024 г. в РФ уменьшилось число активных вакансий (- 0,6% к июню 2024 г.), но увеличилось число резюме (+8,4% к июню 2024 г.).

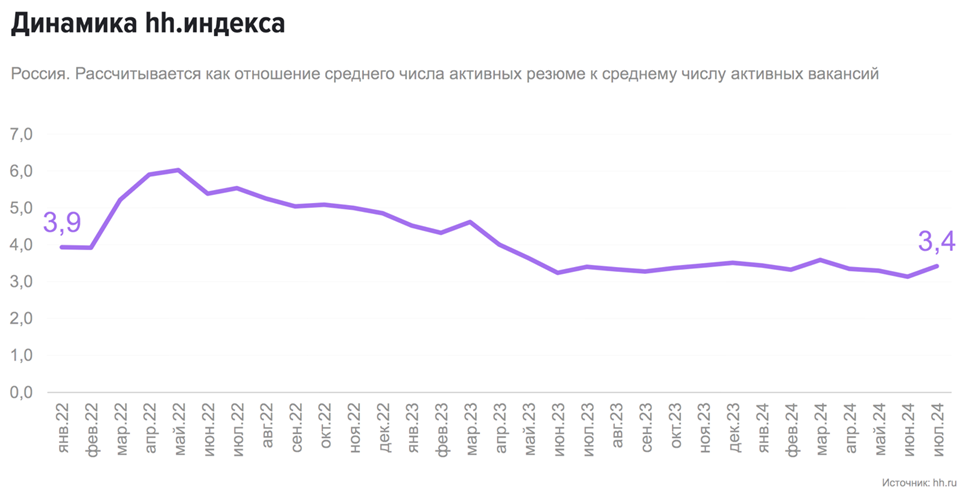

Опережающий рост предложения на рынке труда привел к символическому уменьшению дефицита соискателей: в прошедший месяц соотношение среднего числа активных резюме к среднему числу активных вакансий сократилось с 3,1 до 3,4 пунктов. Однако дефицит кадров, наблюдаемый с начала года, остается актуальным для всех регионов России.

Наиболее острая нехватка предложения на рынке труда в июле 2024 г. сложилась в Центральном ФО без учета Москвы и Уральском ФО: и в том, и другом федеральном округе зафиксировано наименьшее в стране соотношение активных резюме к открытым вакансиям – 2,8 и 2,9 пункта соответственно. При этом в обоих ФО число активных вакансий и резюме увеличилось по отношению к июлю 2023 г., но прирост соискателей остался недостаточным для удовлетворения потребностей рынка труда.

Одной из наиболее очевидных причин наблюдаемого дефицита является дополнительный спрос на рабочую силу со стороны предприятий ОПК и других предприятий обрабатывающего сектора. Он увеличил количество вакансий на фоне сокращения населения трудоспособного возраста и одновременно оттянул работников из других отраслей, в особенности технических специалистов и представителей массовых рабочих специальностей (что наиболее актуально для Уральского ФО). При этом надо отметить, что число занятых в России выросло в 2024 году до 74,1 млн. человек (в 2023 – 73,4 млн. чел.).

Кроме того, на ситуацию на рынке труда оказало негативное влияние ослабление курса рубля и ужесточение миграционной политики, которые обусловили снижение предложения иностранной рабочей силы на рынке труда в РФ, что особенно болезненно сказалось в отраслях с массовым наймом – сельском хозяйстве, строительстве, транспорте и логистике – ключевых отраслях специализации регионов Центрального ФО, а также достаточно значимых в экономике Уральского ФО.

Необходимо отметить, что происходящее не привело к улучшению ситуации на рынке труда в традиционно трудодефицитных регионах Сибирского ФО и Дальневосточного ФО. Несмотря на появление новых влияющих на них факторов, потоки внутренней миграции не изменили привычного направления и были направлены в традиционные «пылесосы рабочей силы» – Москву и Санкт-Петербург, на рынках труда которых сохранился баланс спроса и предложения. Приведённые данные, помимо прочего, косвенно свидетельствуют об упущенных возможностях в управлении потоками внутренней трудовой миграции: несмотря на действующие программы поддержки выбор направления переезда в большинстве случаев определялся сугубо рыночными факторами, которые, к сожалению, все еще обуславливают более низкую привлекательность сибирских и дальневосточных регионов по сравнению с Москвой и Санкт-Петербургом.