Пора! Вам пора, и нам пора, с вентилляторным заводом заключать договора, то есть пора все же принять решение, что куда и под какой процент припрятать, да так, чтобы потом в нужный момент быстренько достать.

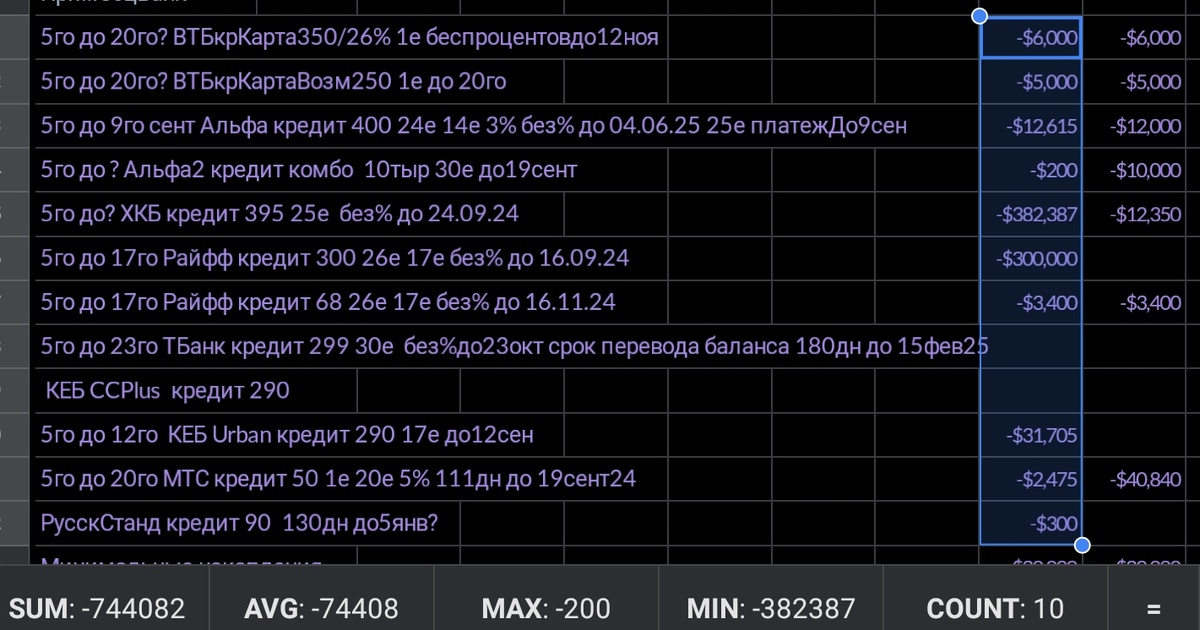

Для погашения кредиток (сделать обязательный платеж или внести весь лимит) в сентябре мне нужно.... та-даааммм! 744 тысячи рублей!

Ох, как я хотела бы эту сумму в финаме месяц подержать! Ох, как неудачно по времени совпало! Ах, сколько денег теряю!

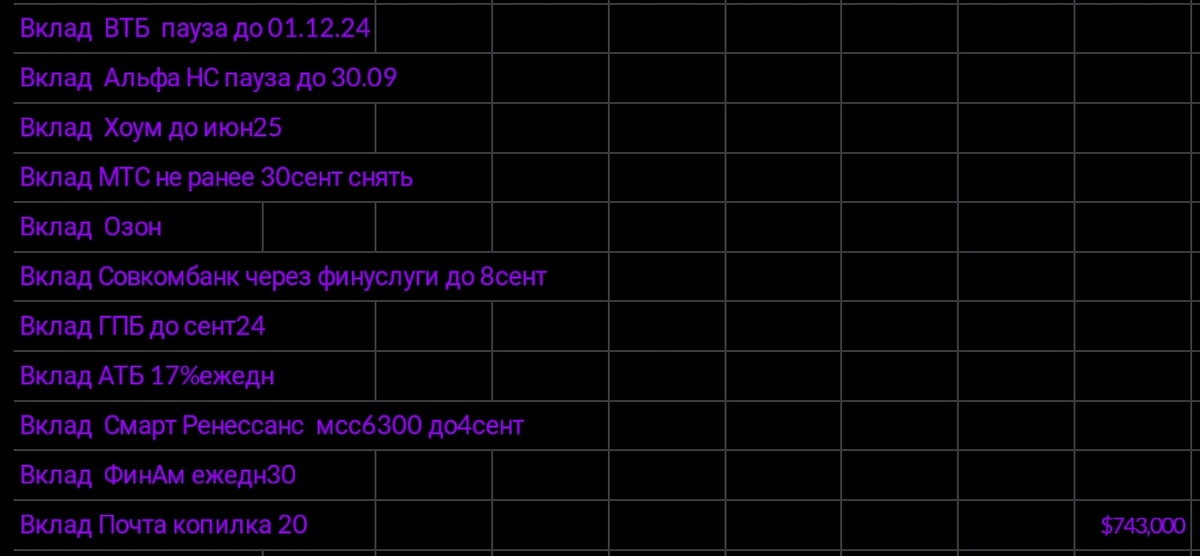

Но рисковать не хочется. Принимаю умеренную позицию в денежных вопросах: и подзаработать, и сильно не рисковать. Потому эту сумму резервирую на Почта банке, под 20% на ежедневный остаток. До платежей пусть там полежат.

Собственно, до появления информации о финаме я так и собиралась поступить: в месяц погашения больших сумм, использовать НС с процентами на ежедневный. Финам тоже на ежедневный. Но ооочень страшно в нужный момент застрять, и не смочь перечислить на кредитку.

Сейчас, когда это пишу, вижу, что и в Почте проблемы! В Почта банке сломался вывод денег по СБП!! Людям сообщают, что надо ждать 4 дня решения проблемы. Вот же... censorde! Почта банк решил прикрыть лазейку - и, видимо, сломал то, что нормально работало!

Если бы не такой большой разброс в процентах, я бы вообще предпочла бы в месяц выплаты держать деньги в том банке, где платить надо. Удобно - деньги под рукой. Но сейчас это очень не выгодно.

Ну а остальное я положила на Финам. ВТБ и ГПБ препятствий не оказали. И все свершилось, как и было задумано.

Но надо не забыть и про текущие расходы. На что жить, иначе говоря?

Доходы и расходы на будущее я считаю в файле гугл таблиц. И пока, как ни странно, но расходы по погашению кредиток я включаю в раздел доходов! Только ставлю минусом.Вот так шиворот навыворот. Но лучшего решения пока не нашла.

Дело в том, что кредиты и кредитки нарушают весь учет! Сначала ты делаешь покупку по кредитке, и это расходная операция. А потом ты делаешь перевод на кредитку, возвращая этот долг. И это снова расходная операция? Нет, так не пойдет.

Поэтому я включила перечень кредиток в доходы. Суммы на пополнение ставлю с минусом. Если бы я жила в кредит, как раньше, то суммы на кредитках ставила бы с плюсом.

При таком подходе минусовые суммы на погашение кредиток компенсируются суммами на счетах. Суммы на счетах ставлю в те месяцы, когда их реально можно использовать. Например, все платежи поставила в август, чтобы уже 1 сентября иметь возможность ими распоряжаться. И в итоге я вижу, хватит мне денег через пару месяцев или нет. Если не хватает, то сколько нужно освободить денег с минимального остатка и разместить на ежедневном.

А главное - у меня остается учет зарплаты и текущих расходов!

Все эти данные, конечно, постоянно меняются. Все очень приблизительно, плюс-минус километр от реальности. Но ориентиры дает. Все время приходится пересчитывать, чтобы актуализировать, но что делать, контроль!

И в итоге я вижу, что у меня останется в конце месяца:

Ну или хотелось бы, чтобы осталось. Про запас!