Финансовые рынки очень сложны для прогнозирования, успешных трейдеров, которые строят свои стратегии с прицелом угадать дальнейшее движение цены, крайне мало, что-то на грани статистической погрешности. В разных источниках, ссылающихся на исследования в этой области, я встречала цифры от 5 до 10%, и то, речь шла о выживаемости счёта на какой-то дистанции, к примеру, годовой, т.е. если год торговли трейдер закончил пусть даже с незначительной прибылью, то он был записан в "успешного" и попал в эти 5-10%. А что там с 5-летней выживаемостью счёта или десятилетней? Думаю, вообще мрак. Но интересно другое - почему статистика столь печальна?

Дисклеймер❗️❗️❗️

Всё, что написано ниже, является моей личной точкой зрения, которую я никому не навязываю, и, естественно, всё ниженаписанное не является индивидуальной инвестиционной рекомендацией. 🙂

Распределение дневных доходностей

Впервые мысль, озвученную в заголовке данной статьи, я услышала от Владимира Твардовского. Есть такой опытный трейдер опционного рынка, российский учёный, математик:

В своё время он прочёл серию лекций для начинающих трейдеров в цикле под общим названием «Торговля на срочном рынке», некоторые из которых были посвящены опционам. Сейчас весь цикл доступен на канале QUANTOR в отдельном плейлисте.

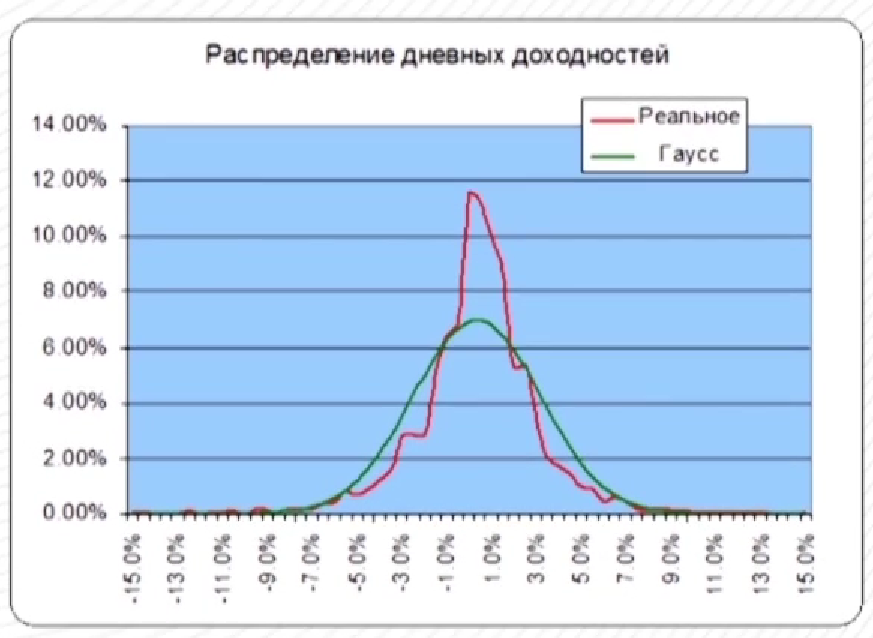

В одной из лекций, которая была посвящена торговле на улыбке волатильности, Твардовский уделил особое внимание тому, как выглядит распределение дневных доходностей индекса РТС за период с 01/09/1995 по 20/09/2006 :

👉 Высокий пик в центре и тяжелые хвосты, именно так и выглядит распределение дневных доходностей практически всех ликвидных финансовых активов.

К примеру, индекс SP500:

Те, кто не понаслышке знаком с теорией вероятности обычно идентифицируют его как распределение Коши, не имеющее математического ожидания и дисперсии, тем самым вынося своеобразный приговор всем трейдерам, мечтающим заработать на финансовых рынках.

Фундаментальное свойство финансовых рынков заключается в том, что большую часть времени цена отстаивается в центре распределения, а если и уходит от центра, то не слишком далеко и ненадолго. Как выразился Твардовский, завтра цена с большей вероятностью будет такой же, как и сегодня.

Как выглядят типичные трудности трейдера финансовых рынков

Финансовый рынок именно таков, чтобы не дать возможность заработать на нём что говорится "по умолчанию".

Отойдём немного в сторону. Если вы опытный трейдер, вспомните, как вы начинали, с каких стратегий, теорий. А даже если вы являлись редким исключением (что наиболее вероятно не так), вы не могли не заметить, чем страдает подавляющее большинство трейдеров.

Обычно приходит новичок на финансовый рынок, берёт первый попавшийся актив, стандартно это валютная пара EURUSD, и начинает торговать, экспериментируя со стратегиями. Как правило, к моменту погружения в активную торговлю ему уже успевают проехать по ушам о необходимости контроля рисков, что нужен стоп и его размер не должен составлять дискомфорт, вроде 1-2%, ну так, чтобы терять медленно. 🤓 Шучу, конечно, никто не закладывается на потери, все же верят в свою исключительность. А дальше что происходит? Стоп за стопом, и трейдер теряет депозит. 🙈

Однако в процессе торговли трейдер часто видит ситуации, когда цена после того, как закрыла сделку по стопу, направляется прямиком к цели, и его постигает другая мысль: "Ба, я был прав, цена-то пошла в нужную сторону, и если бы не стоп, я бы заработал, значит, стоп - это зло, не надо ставить стопы, это всё проделки дилеров, которые грузят нас необходимостью соблюдать риск менеджмент, чтобы мы теряли". Некоторым так вообще кажется, что "кукл" охотится за их стопами.👀 Наверняка, вы часто встречали на форумах фразы вроде "только стоит мне открыть сделку со стопом, как цена тут же идёт к нему", или "торгуйте по моим сигналам наоборот, я жуткий неудачник, у меня одни убытки". На форумах часто жалуются на то, что стопы забирают у них депозит, и они думают, что проблема именно в них. Поэтому в какой-то момент трейдер перестаёт ограничивать свои убытки, и либо пересиживает просадку, либо использует более экстремальный вариант - усредняется при движении цены в сторону убытка, тем самым увеличивая свои риски в геометрической прогрессии. Всё это продолжается ровно до тех пор, пока он не попадает на хвост распределения, после чего история его успешных сделок резко заканчивается, как любят шутить на форекс-форумах, соплёй вниз на графике средств:

Большинство трейдеров колеблется между этими "подходами", как маятник: они то теряют депозиты, не контролируя свои риски, то понимают, что это путь в никуда, и начинают ставить стопы, после чего теряют депозиты уже с контролируемыми рисками.

Но проблема именно в рынке, т.к. большинство рыночных движений непродолжительны, ровно настолько, чтобы снести стоп и не окупить все убытки в случае, если этого не произошло и цена пошла в нужную сторону, т.к. сильные движения (тяжелые хвосты) случаются редко. И такие формальные советы, которые часто даются в книжках по мани менеджменту, а-ля, ставьте профит кратно больше стопа и будет вам счастье, на практике не работают.

Чем хороши опционы? Они позволяют взглянуть на рынок стохастически, а это взгляд под другим углом, который открывает финансовый рынок и ситуацию, сложившуюся на нём, в новом свете, чего порой очень не достаёт трейдерам, сосредоточенным только на анализе динамики актива.

Выводы

В конце, как обычно, вопрос: так что же делать, бросать это гиблое дело, вешать амбарный замок на торговый терминал и идти искать работу на заводе?

❓❓❓

Что думаю об этом я.

☑️ Во-первых, нельзя игнорировать очевидные факты. Давайте начистоту, рынок не может быть другим, он не может давать возможность зарабатывать легко, иначе слишком много трейдеров станут получать прибыль, а это невозможно, т.к. играем мы в игру с нулевой суммой, в которой чей-то выигрыш является чьим-то проигрышем. Именно поэтому выигрывает меньшинство, ничтожное количество, на грани статистической погрешности. По умолчанию рынок не даёт заработать, поэтому нет и не будет торговых стратегий, основанных на анализе динамики актива, которые рубят бабло во всех состояниях рынка, это утопия. Вы либо делаете ставку на то, что цена вернётся (на попытку поймать колебания актива в центре распределения), и при этом охотитесь именно на такие периоды, в которых волатильность наиболее вероятно не возникнет, либо делаете ставку на тяжелые хвосты, торгуя по импульсу с расчётом поймать хорошее движение, и охотитесь на периоды, когда волатильность может возникнуть, потому что для этого есть какие-то объективные предпосылки.

Мне мой опыт подсказывает, что волатильность поймать легче, чем понять, когда её точно не будет, и это несмотря на то, что большую часть времени цена отстаивается в центре. У вас может быть другой опыт и другие выводы. Я пробовала и так, и так. И могу сказать, что за редким исключением, в которое попадает (автоматизированный) высокочастотный трейдинг и скальпинг (имею в виду ловлю пипсов, в том числе стратегию захвата спреда), в общем целом попытка поймать мелкие движения обычно выматывает и ведёт к быстрому выгоранию. А вот ловля импульсных движений не так напрягает, там и быстрый перевод в безубыток и кратное соотношения уровня тейк-профита к стопу, что в общем целом делают торговлю более комфортной в психологическом плане.

☑️ Во-вторых, если рынок таков, что большую часть времени он отстаивается в центре распределения, а ставка делается на импульсные движения, значит, необходимо научиться выжидать нужную ситуацию, в связи с чем большую часть времени придётся в бездействовать в ожидании предпосылок, которые могут привести к импульсу. Нельзя рассчитывать поймать хорошее движение только лишь на том основании, что на графике образовался какой-то подходящий рисунок (паттерн) или суп из индикаторов расположился нужным местом. Это так не работает, драйвер движения должен прийти извне, он не может быть идентифицирован путём анализа графика торгуемого актива.

Ну и, конечно же, нельзя торговать первым попавшимся активом, типа унылым EURUSD, и надеется стать успешным импульсным трейдером. Актив должен быть волатильным, и при этом достаточно ликвидным. Всё имеет значение, ничем не стоит пренебрегать, обязательно нужно сложить в свою пользу максимально возможное количество шансов.

Читайте также: