Друзья, готовьтесь к захватывающему финансовому триллеру! 🍿 Центробанк России решил устроить настоящую революцию на рынке микрозаймов. Кажется, кто-то в ЦБ насмотрелся сериалов про Уолл-стрит и решил, что пора встряхнуть этот муравейник!

Представьте себе: вы берете "займ до зарплаты", чтобы купить себе новенький смартфон. А через месяц вам приходится продавать почку, чтобы расплатиться. Знакомая ситуация? 😅 Так вот, ЦБ решил положить этому конец. Ну, или хотя бы попытаться.

Итак, занавес поднимается, и на сцену выходит главный герой нашей истории - Центробанк России. В руках у него толстая папка с загадочным названием "Реформа микрофинансового рынка". Что же там внутри? Давайте заглянем!

Три кита микрофинансирования: ЦБ перекраивает рынок займов

Акт первый: "Разделяй и властвуй" 🧙♂️

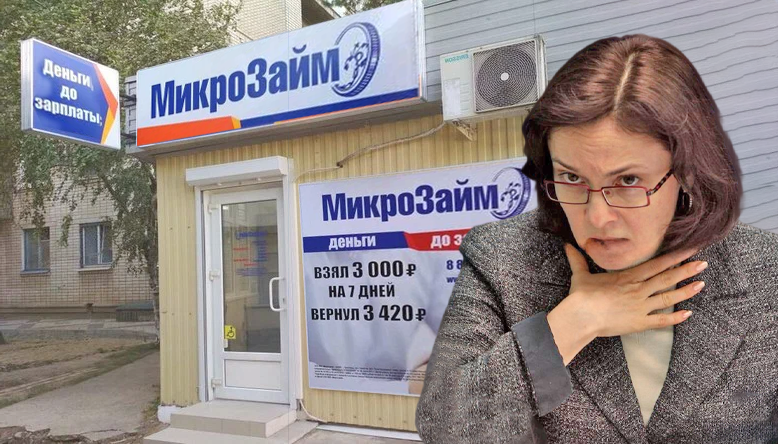

ЦБ, в лице госпожи Набиуллиной, решил разделить микрофинансовый рынок на три сегмента. Прямо как в сказке про трех поросят! Только вместо соломы, прутьев и кирпичей у нас будут:

🔹1. Фирмы, специализирующиеся на финансировании бизнеса. Эти организации будут обслуживать исключительно юридических лиц, индивидуальных предпринимателей и самозанятых граждан. Простым смертным здесь не светят никакие "быстрые займы"!

🔹2. Компании целевого финансирования. Эти могут давать деньги и бизнесу, и обычным людям, но не больше 100% годовых. Прямо как в старые добрые времена, когда 100% считались грабительскими процентами, а не выгодным предложением! 😂

🔹3. Микрофинансовые компании. А вот эти ребята смогут выдавать займы и под 100%, и выше. Видимо, для тех, кто любит экстрим и готов рискнуть своей финансовой стабильностью ради острых ощущений.

Акт второй: "Долой МФК и МКК!" 📢

ЦБ решил отказаться от старой классификации на микрофинансовые и микрокредитные компании. Видимо, эти аббревиатуры слишком сложно произносить после корпоративов. 🍾 Теперь все будет проще и понятнее. Ну, по крайней мере, так думает ЦБ.

"Первоначальная задача такого пропорционального подхода утратила актуальность из-за технологического прогресса и эволюции бизнес-моделей микрофинансовых организаций"., - говорят в ЦБ. Переводим на человеческий: "Ребята, технологии шагнули вперед, а мы все еще пытаемся регулировать рынок по старинке. Пора что-то менять!"

Акт третий: "Займы до зарплаты: миссия невыполнима" 🕵️♂️

Но самое любопытное впереди! Центробанк решил всерьез заняться "займами до зарплаты". Выяснилось, что примерно 60% всех потребительских кредитов являются частью "кредитных цепочек". Это ситуация, когда вы оформляете новый заем для погашения предыдущего, затем еще один для покрытия второго, и так далее – словно в бесконечном лабиринте долгов.

Регулятор предлагает ограничить количество одновременно действующих "займов до зарплаты" до одного. Только представьте! Теперь придется решать: новый смартфон или модная одежда. Жестокий выбор! 😱

Кроме того, ЦБ хочет ввести "период охлаждения" между займами - минимум три дня. Видимо, чтобы вы успели остыть и подумать: "А оно мне надо?" 🤔

И самое главное - ЦБ планирует снизить максимальную переплату по займу со 130% до 100% от тела долга. Теперь вместо двух почек придется продавать только одну. Прогресс! 👏

Микрозаймы: занавес опускается или новая эра начинается?

Итак, занавес опускается, а мы остаемся в предвкушении грядущих изменений. Что ж, похоже, ЦБ решил всерьез взяться за микрофинансовый рынок. Будет ли это happy end или трагедия - покажет время.

Но одно можно сказать точно: если вы планировали взять микрозайм на билет в Таиланд, лучше поторопиться. Скоро это может стать сложнее, чем получить визу! 🏝️

А если серьезно, то предложенные ЦБ меры могут действительно помочь многим людям избежать финансовой кабалы. Конечно, найдутся и те, кто скажет, что это ограничение свободы выбора. Но, согласитесь, иногда нас нужно защищать и от самих себя.

В конце концов, микрозаймы — это не панацея от финансовых проблем, а скорее временная мера. И если новые правила заставят нас более ответственно относиться к своим финансам — это уже хорошо.

Так что следите за новостями, друзья! Похоже, в мире микрофинансов грядут большие перемены. И кто знает, может быть, скоро мы будем вспоминать о займах под 1000% годовых как о страшном сне. А пока - берегите свои финансы и не забывайте: кредит — это не подарок судьбы, а серьезное обязательство. Будьте умнее, чем ваш кошелек! 💼💰

P.S. Читайте по теме: "Конец эпохи дешевых денег: почему льготная ипотека в России ушла в прошлое"