Друзья, помните те времена, когда мы мечтали о собственной квартире, а банки предлагали ипотеку под смешные 8%? 🏠💰 Казалось, что эта сказка будет длиться вечно, но, увы, всему хорошему приходит конец. С 1 июля 2024 года в России завершилась госпрограмма льготной ипотеки на новостройки. Многие из нас восприняли эту новость как гром среди ясного неба.

Но давайте отбросим эмоции и попробуем разобраться, почему правительство решило свернуть эту популярную меру поддержки. В конце концов, мы же с вами питерские интеллигенты, правда? 😉 Так что приготовьте чашечку кофе, устраивайтесь поудобнее, и давайте вместе проанализируем пять основных причин, которые привели к завершению эры дешевой ипотеки.

Ипотечный парадокс: как государственная помощь обогащает не тех, кому нужна

1. Цены на жилье взлетели до небес 🚀

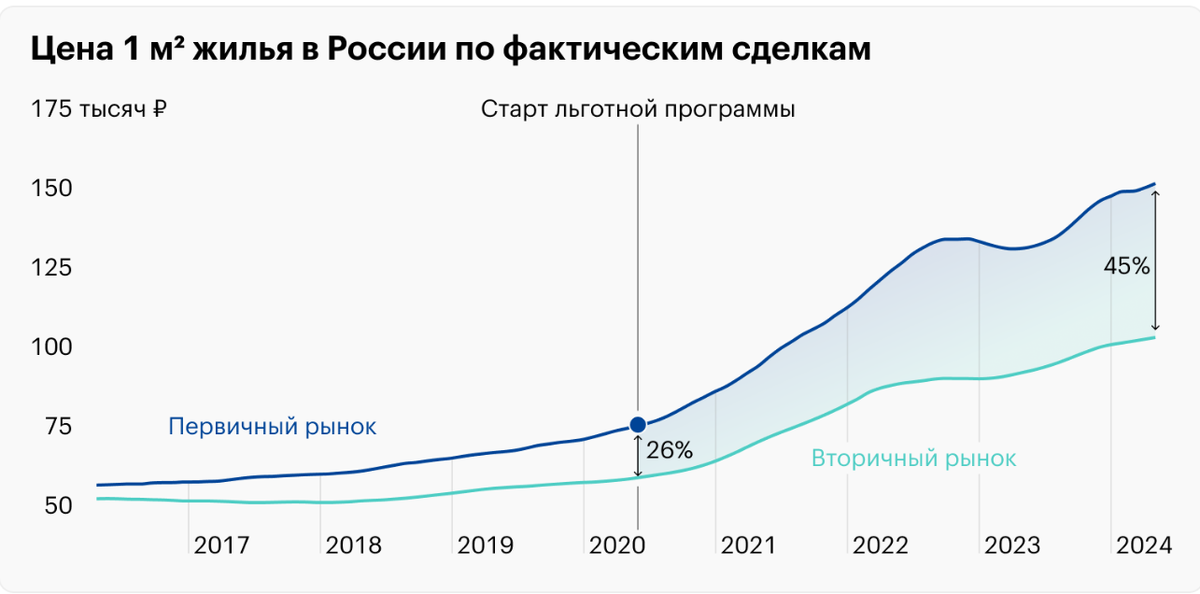

Помните старую добрую поговорку "Бесплатный сыр бывает только в мышеловке"? Так вот, с льготной ипотекой получилось примерно так же. Когда в мае 2020 года программа только стартовала, квадратный метр на первичном рынке стоил в среднем 77 тысяч рублей. А к маю 2024 года эта цифра достигла уже 154 тысяч! Представляете, за четыре года цены выросли ровно в два раза! И это при том, что инфляция за этот период составила менее 40%.

Для сравнения, давайте вспомним "доковидные" времена. С мая 2016 по май 2020 года "квадрат" подорожал всего на 30%. А тут – бац! – и сразу в два раза. Выходит, что в период действия льготной ипотеки рост цен на жилье ускорился более чем в три раза. Как говорится, за что боролись, на то и напоролись.

Причина такого резкого скачка проста: спрос значительно опередил предложение. Дешевые кредиты, доступные практически любому совершеннолетнему гражданину России, подтолкнули людей к массовой покупке недвижимости. Кто-то улучшал жилищные условия, а кто-то решил инвестировать и сберечь накопления. В результате в 2023 году банки выдали более 2 миллионов ипотек, тогда как в 2019 году эта цифра составляла всего 1,3 миллиона. Рост более чем в полтора раза!

Конечно, строители тоже не сидели сложа руки. Объемы строительства выросли с 82 миллионов квадратных метров в 2019 году до 110,4 миллионов в 2023. Но этого оказалось недостаточно, чтобы удовлетворить возросший спрос.

2. Доступность жилья: миф или реальность? 🤔

Казалось бы, низкие ставки по ипотеке должны были сделать жилье более доступным для россиян. Но не тут-то было! По расчетам Центрального банка, если в начале 2020 года, тратя на ипотеку половину среднероссийской зарплаты, можно было позволить себе квартиру площадью 43 квадратных метра, то к концу 2023 года эта цифра уменьшилась до 42 "квадратов". Выходит, что вся выгода от низких ставок была съедена ростом цен на недвижимость.

Получается, что льготная ипотека не только не увеличила доступность жилья, но даже немного ее уменьшила. Вот так парадокс! Как говорится, хотели как лучше, а получилось как всегда.

3. Первичка vs вторичка: неравный бой 🥊

Льготная ипотека изначально была нацелена на поддержку строительного сектора, поэтому распространялась только на новостройки. В результате спрос оказался сильно перекошен в пользу первичного рынка. На вторичке, где ставки были выше, цены росли медленнее.

К маю 2024 года разрыв в ценах между новостройками и вторичным жильем достиг 45%, хотя четыре года назад он составлял около 25%. Это создало серьезные риски как для покупателей, так и для банков.

Представьте себе ситуацию: вы покупаете квартиру в новостройке за 10 миллионов рублей, а потом выясняется, что продать ее на вторичном рынке вы сможете в лучшем случае за 7 миллионов. Как говорила глава ЦБ Эльвира Набиуллина, это "кричащий" дисбаланс. В некоторых регионах ситуация еще хуже.

4. Бюджет трещит по швам 💸

Знаете, сколько государство тратит на компенсацию банкам разницы между рыночной и льготной ставкой? В 2024 году на эти цели выделили 567 миллиардов рублей! Это больше, чем годовой бюджет нацпроектов "Здравоохранение" и "Образование" вместе взятых. По сравнению с 2023 годом расходы казны на ипотеку выросли почти в четыре раза.

Интересно отметить, что финансовое бремя для государства напрямую зависит от уровня ключевой ставки. Во второй половине 2023 года мы наблюдали резкий скачок этого показателя с 7,5% до 16%, и эта цифра остается неизменной по сей день. Такой рост привел к тому, что если раньше государство доплачивало банкам всего 1,5% годовых за каждого заемщика, то теперь эта сумма выросла до 9,5%. Удивительно, но факт: теперь государство платит банкам больше, чем сам заемщик по льготной ставке!

Это создало парадоксальную ситуацию: государственная казна фактически взяла на себя львиную долю расходов по огромному количеству ипотечных кредитов. По сути, бюджет страны оплачивает разницу банкам за всех заемщиков, включая тех, кто рассматривает покупку недвижимости исключительно как инвестицию для получения пассивного дохода. Возникает резонный вопрос: действительно ли это справедливое распределение государственных средств?

5. Неожиданные бенефициары льготной ипотеки

Давайте взглянем правде в глаза: изначальная идея льготной ипотеки заключалась в помощи тем, кто действительно нуждается в улучшении жилищных условий. Однако реальность оказалась совершенно иной.

Статистика Сбербанка за 2024 год рисует интересную картину: подавляющее большинство льготных кредитов - целых 85% - достались вовсе не нуждающимся, а вполне обеспеченным гражданам. При этом доля заемщиков со средним уровнем дохода сократилась в два раза по сравнению с 2020 годом. А что же касается людей с низкими доходами? На их долю приходится всего 2,5% от общего числа выданных льготных ипотек.

Получается довольно странная картина: налоговые отчисления менее обеспеченных слоев населения идут на финансирование жилищных условий тех, кто и так может позволить себе выплачивать ипотечные кредиты. Возникает вопрос: насколько это соответствует принципам социальной справедливости?

Более того, правительство постепенно ужесточало условия участия в программе. Если изначально первоначальный взнос составлял всего 15%, то к сентябрю 2023 года эта цифра выросла до 20%, а к декабрю того же года достигла уже 30%. В результате этих изменений льготная ипотека стала практически недосягаемой для тех категорий граждан, которым она была изначально предназначена.

Будущее льготной ипотеки: пути реформирования и справедливого распределения

Итак, друзья, мы с вами разобрали пять основных причин, почему в России свернули программу льготной ипотеки. Как видите, все не так просто, как может показаться на первый взгляд.

С одной стороны, программа действительно помогла многим россиянам улучшить свои жилищные условия и поддержала строительный сектор в трудные времена. Но с другой стороны, она привела к перегреву рынка недвижимости, значительному росту цен и созданию рисков для экономики в целом.

Что ж, как говорил классик, "все течет, все изменяется". Эпоха дешевых денег подошла к концу, и теперь нам предстоит адаптироваться к новым реалиям. Возможно, это подтолкнет к развитию новых форм жилищного финансирования или к более эффективным мерам поддержки тех, кто действительно нуждается в улучшении жилищных условий.

А что думаете вы, дорогие читатели? Как завершение программы льготной ипотеки отразится на рынке недвижимости и на ваших личных планах? Поделитесь своим мнением в комментариях! 👇

И не забудьте поставить лайк этой статье, если она оказалась для вас полезной и интересной. Подписывайтесь на наш канал, чтобы всегда быть в курсе самых актуальных новостей и аналитики. Ваша поддержка вдохновляет нас на создание новых, еще более интересных материалов! 🌟👍

P.S. Читайте по теме: "Жертвы мошенников: как не стать обманутым при покупке квартиры в Питере"