Друзья, всем дорого времени суток! Сегодня, как и обещала вчера, хочу обсудить тему, почему так важно держать свой капитал в инструментах, позволяющих получать доход как можно чаще, а лучше вообще ежемесячно.

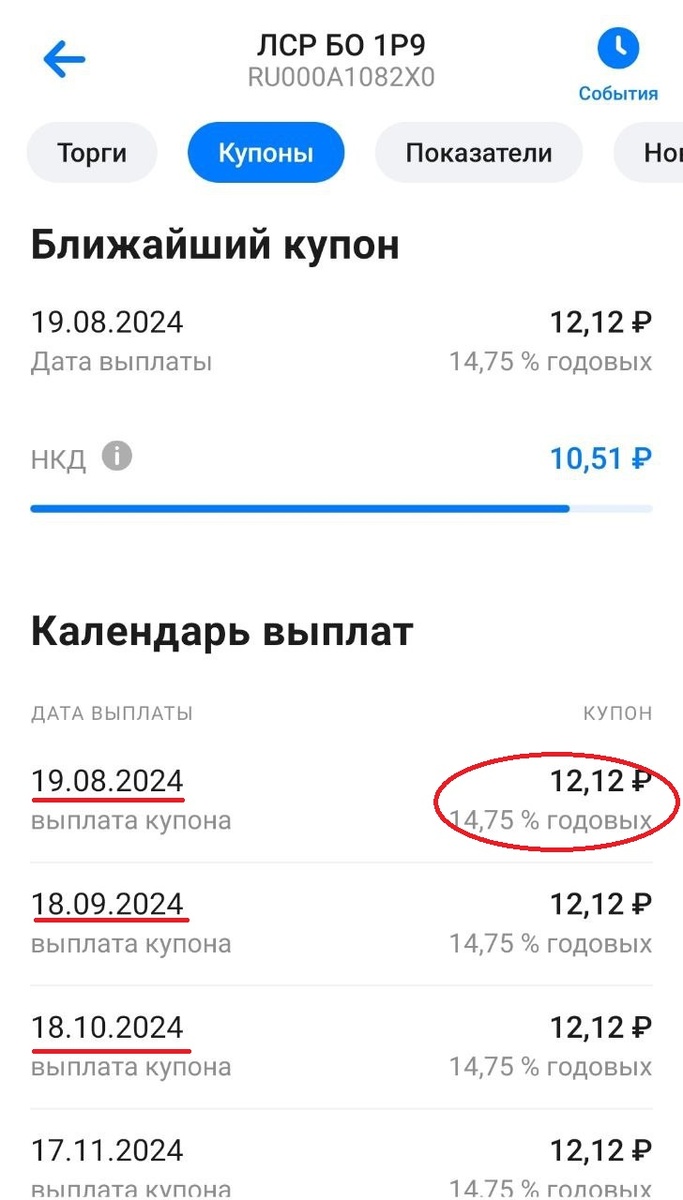

Кстати, вчерашняя статья с облигациями, дающими выплаты от 4 до 12 раз в год, стала особенно популярна. Ссылку на неё прикреплю внизу этой статьи. Ниже прикреплю примеры облигаций с ежемесячными выплатами. На рисунках представлена купонная доходность по отношению к номиналу. На текущий момент доходность выше, о ней говорила вчера в статье.

Но вернусь к теме сегодняшней статьи.

Почему так важна капитализация?

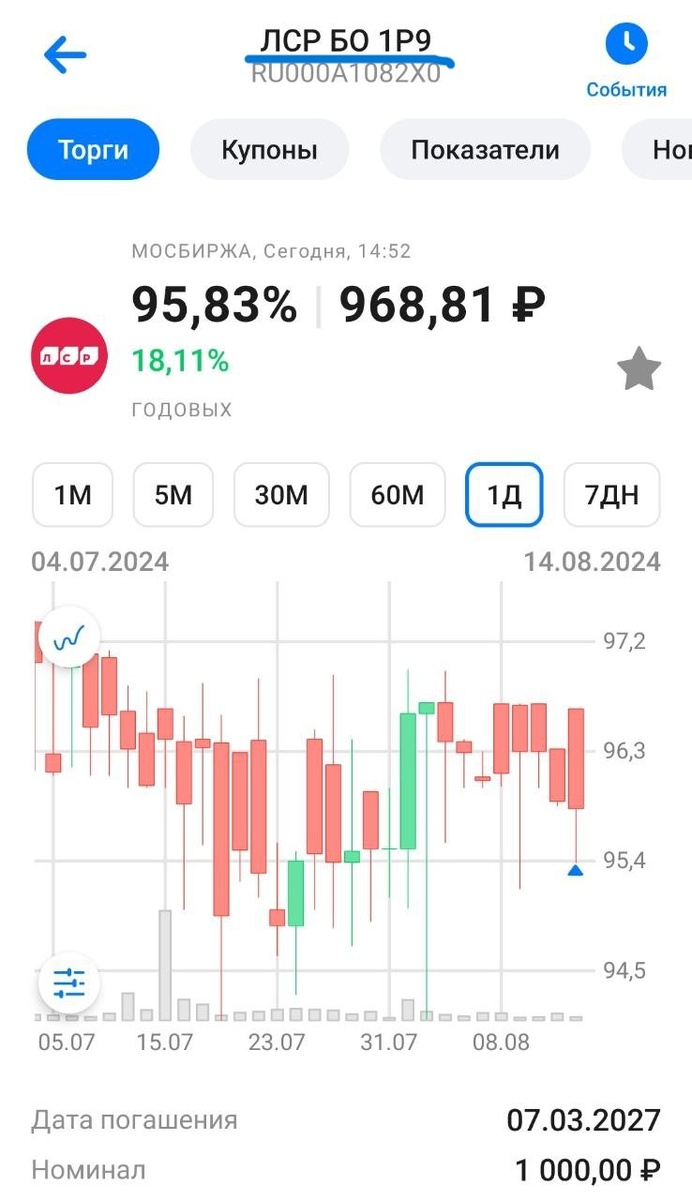

Предлагаю провести расчет на основе данных по облигации компании ЛРС.

Пример 1. Компания выплачивает купоны ежемесячно

Допустим, Вы хотите разместить в облигациях ЛСР 1 млн. рублей. На сегодняшний день её цена, включая НКД, 966,11 рублей.

То есть купить можно 1000000 / 966,11 = 1035 облигаций

Посчитаем грубо, используя формулу сложного процента. Почему грубо? В расчетах я не буду учитывать:

- на сколько бумаг, хватит купонов;

- а также сделаем допущение, что её цена останется на том же уровне, при расчете реинвестирования. В любом случае изменение цены одинаковое для двух примеров.

Текущая купонная доходность по данным бумагам 15,08% годовых.

Итак, мы вкладываем 999 923,85 рублей под 15,08% годовых с ежемесячной капитализацией, до погашения - 32 месяца. Что получаем?

999 923,85 *( (1+0,1508/12)^32) = 1 491 155,64 рублей составит наш капитал.

Если будем гасить в конце срока, то получим ещё (1000 - 966,11) * 1035 = 35 076,15 рублей.

Итого: 1 526 231,79 рублей, итоговая доходность +52,63%.

______________________________________

Чтобы всегда быть в курсе актуальных новостей и идей из мира инвестиций и финансов, подпишитесь на мой ТЕЛЕГРАМ КАНАЛ.

______________________________________

Пример 2. Компания выплачивает купоны два раза в год

Предлагаю рассмотреть всё тот же пример, но при условии что купоны будут платиться не 12, а 2 раза в год. Как платят, например, по ОФЗ.

Что тогда?

999 923,85 *( (1+0,1508/2)^(32/6)) = 1 473 467,06 рублей составит наш капитал.

Если будем гасить в конце срока, то получим ещё (1000 - 966,11) * 1035 = 35 076,15 рублей. Эта сумма, понятно, что не меняется.

Итого: 1 508 543,21 рублей, итоговая доходность +50,86%.

Получаем итоговую доходность практически на 2% меньше.

В качестве вывода

На таком простом примере наглядно видно, как доходность зависит от частоты капитализации купонов. Причем в примере мы рассматривали небольшой период реинвестирования, чем больше период, тем больше будет отличаться доходность.

Это работает не только с облигациям, но и ст теми же вкладами.

Именно поэтому банки очень часто предлагают ставку ниже при выборе параметра ежемесячной капитализации процентов.

Поэтому, лично мне нравятся инструменты с ежемесячной выплатой дохода. И как обещала, прикрепляю ссылку на статью "Надоело ждать чуда: выбрала облигации для пассивного дохода". В ней подборка облигаций с ежеквартальным и ежемесячным купоном.

______________________________________

Чтобы всегда быть в курсе актуальных новостей и идей из мира инвестиций и финансов, подпишитесь на мой ТЕЛЕГРАМ КАНАЛ.

______________________________________

Еще мои подборки облигаций можете изучить в этих статьях:

Надеюсь, что статья была интересной и полезной. Поддержите её, пожалуйста, лайком ❤️. Это поможет другим читателям увидеть её в ленте.

А как относитесь Вы к инструментам с выплатами дохода 1-2 раза в год? Обращаете ли Вы внимание на данный параметр? Предлагаю обсудить в комментариях.

Друзья, подпишитесь, пожалуйста, на блог, это будет стимулом для написания новых статей.

*Дисклеймер: Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать Вашему инвестиционному профилю и инвестиционным целям (ожиданиям).