Существует убеждение, будто банкротство – прямой путь к нищете, процедура, после которой человек остается ни с чем. Однако на самом деле это миф, ведь ФЗ “О несостоятельности (банкротстве)” предусматривает не только правила, по которым происходит процедура банкротства, но и на какие деньги будет жить банкрот. Данный закон определяет прожиточный минимум, выплачиваемый банкроту.

В этой статье мы расскажем про тонкости начисления прожиточного минимума физическому лицу при банкротстве, а также обсудим, какие существуют варианты увеличения минимальной суммы, выдаваемой банкроту и как даже после банкротства продолжать жить комфортно.

Какие статьи дохода должник может уберечь от списания?

У банкрота действительно есть возможность сохранить ряд начислений, не считая прожиточного минимума. Это дает возможность получать большее количество денег. Так, к таким начислениям можно отнести:

- Государственные пособия (например, пособие по безработице);

- Премии;

- Стипендии;

- Страховую часть пенсии.

Данное правило вступило в силу относительно недавно: его установил ФЗ-229 “Об исполнительном производстве”, вступивший в силу только в феврале 2022 года. При этом надо брать во внимание тот факт, что законодательство охватывает не все долги. В их число не входят:

- Компенсации по причиненному здоровью вреду;

- Материальная компенсация;

- Моральная компенсация (если есть постановление суда);

- Алименты;

- Штрафные санкции.

Что нужно помнить, чтобы сохранить прожиточный минимум при банкротстве?

Во-первых, стоит иметь в виду, что нельзя пускать сохранение прожиточного минимума на “самотек”, так как этот процесс не автоматический и зависит исключительно от заемщика. Должнику необходимо в обязательном порядке написать заявление, приложить к нему пакет документов, о которых мы поговорим позже, а затем передать это все арбитражному (финансовому) управляющему.

Во-вторых, отслеживайте состояние своих банковских карт. Контролируйте, чтобы на них держалась большая из двух перечисленных ниже сумм:

- Прожиточный минимум, предусмотренный по всей территории Российской Федерации;

- Прожиточный минимум в регионе самого должника.

Сравните данные показатели, выберете наибольший из них. Держите на карте именно эту сумму. Помимо этого, ту же сумму вам будет необходимо указать в заявлении, упомянутом выше.

Так, например, если в вашем регионе размер прожиточного минимума выше, чем по России, указывайте его, в обратной ситуации – указывайте тот, что по России.

В-третьих, не забывайте про право на сбережение за банкротом прожиточного минимума. Оно распространяется также на граждан с открытыми исполнительными производствами. В таком случае нельзя удерживать свыше 50-70% официального дохода.

Помимо этого, обратите внимание, что в данную категорию (по поправкам от 01.07.2021) внесены должники, рассчитывающие на банкротство, но у них отсутствует открытое исполнительное производство. Однако в данном случае есть условие: кредитор-взыскатель должен передать судебный приказ или исполнительный лист в банк, не привлекая ФССП.

Какие документы нужно собрать?

Помимо заявления на установление прожиточного минимума, которое мы упомянули выше, физическому лицу должнику собрать следующие документы:

- Документ, удостоверяющий личность (в данном случае паспорт);

- Документы, который мог бы подтвердить уровень дохода за один календарный месяц (это может быть выписка из Социального фонда или справка 2-НДФЛ);

- Реквизиты счета/карты, на которые перечисляются ваши доходы (в том числе заработная плата, пенсии, премии, стипендии и иные выплаты).

Если потребуются иные документы, то их перечень вам сможет предоставить ваш арбитражный управляющий.

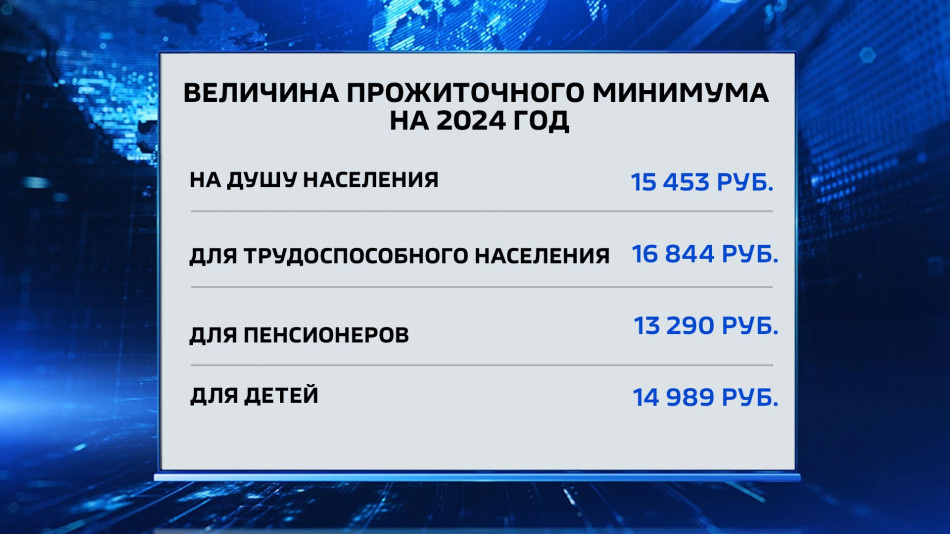

Какую сумму выделят должнику на жизнь во время банкротства?

В данном случае все индивидуально и зависит от того, какую именно процедуру определит должнику арбитраж. Так, существуют несколько вариантов:

- Реструктуризация. Данный вариант возможен, если у должника есть часть средств для погашения задолженностей и при этом он согласен это сделать. В таком случае составляется план реструктуризации долгов сроком до 5-ти лет, в течении которых должник может погасить все свои задолженности. В план включают график платежей, который необходимо заранее обсудить и согласовать с кредиторами. Затем суд должен утвердить реструктуризацию, и тогда план вступит в силу. Тут нужно учитывать несколько нюансов. Например, должник после данной процедуры не получит статус банкрота, так как по счетам он все таки заплатит, просто в новые сроки. При реструктуризации более щадящие условия проживания должника: гражданин имеет право оставлять на свои расходу сумму до 50 000 рублей. Для этих денег будет открыт специальный счет, на который будет перечислять деньги финансовый (арбитражный) управляющий. Все деньги, лежащие на других счетах, находятся под контролем финансового управляющего, и только с его разрешения должник может ими воспользоваться.

- Другой вариант – реализация имущества. К нему прибегают, как правило, в случае, если нет возможности воспользоваться реструктуризацией. Например, у должника отсутствует доход или размер заработной платы не позволяет рассчитаться с кредиторами. В данном случае формируется конкурсная масса, которая включает в себя собственность должника, его доходы, сбережения и т.п. В конкурсную массу не включаются личные вещи должника (если только они не представляют материальной ценности). Все это выставляется на торги. Деньги, полученные после торгов, должны будут быть распределены между кредиторами с соблюдением очередности. А у самого должника остается только доход, который будет соответствовать прожиточному минимуму (в соответствии со статьей 446 ГПК).

Размер прожиточного минимума зависит от региона проживания должника, однако должник может увеличить сумму в случае:

- Если существует необходимость оплачивать учебу;

- Если нужно платить за лечение;

- Если нет собственного жилья, и должник вынужден платить за съем квартиры или дома;

- Если есть иные необходимые траты, которые будет необходимо подтвердить соответствующими документами.

Из чего складывается прожиточный минимум банкрота?

Прожиточный минимум должника составляют следующие доходы:

- Заработная плата. В случае, если она выше прожиточного минимума, то разница уходит в конкурсную массу, если меньше, то все деньги уходят должнику;

- Сбережения гражданина. Если у банкрота на данный момент нет работы, то он может составить ходатайство, чтобы ему выделяли прожиточный минимум из его собственных сбережений. Данное ходатайство необходимо передать финансовому управляющему.

При этом прожиточный минимум нельзя выделить из полученной до начала процесса зарплаты, эти деньги уйдут в конкурсную массу.

Нюансы, касающиеся иждивенцев

Необходимо также обратить внимание на то, что прожиточный минимум полагается не только самому банкроту, но и находящимся на его иждивении людям, членам семьи.

Российский суд и ФССП ставят интересы детей, если смотреть на судебную практику, даже выше интересов самого гражданина. Так, в приоритете образование несовершеннолетних и возможность обеспечить им достойный уровень жизнь, оплатить их лечение, при необходимости. Законодатель придерживается точки зрения, что материальное положение родителей не должно негативно сказываться на положении детей.

Тут стоит пояснить, кого можно считать иждивенцами:

- Несовершеннолетние дети;

- Пенсионеры, зависящие от должника финансово;

- Супруг или супруга-пенсионер или инвалид;

- Усыновленные несовершеннолетние (при этом они не должны содержаться финансово третьими лицами, а также срок усыновления более 5-ти лет);

- Нетрудоспособные родственники, которых содержит должник.

На вышеизложенных лиц также должен быть выделен прожиточный минимум. Однако если они получают пенсии, пособия или дотации, то размер прожиточного минимума будет сокращен на эту сумму.

Также нужно учитывать следующий нюанс: прожиточный минимум, выделяемый на совершеннолетних студентов не достигших возраста 23-ех лет по размеру должен быть как прожиточный минимум взрослого человека.

Банкроту-физическому лицу также стоит иметь в виду, что в случае с малолетними детьми прожиточный минимум рассчитывается с учетом наличия у детей родителей. То есть, если у вас есть дети и супруг или супруга, то обязанность по их финансовому содержанию детей равномерно распределяется между родителями. Это правило справедливо только в случае, если один из родителей не лишен родительских прав. Так что стоит обратить внимание, что в данной ситуации размер прожиточного минимума на ребенка будет делиться пополам, так как на банкроте лежит только половину материальной ответственности за ребенка.

Если представить это в виде примера, то получится следующая ситуация: Алексей недавно обанкротился. Однако у него есть несовершеннолетний ребенок. Сумма детского прожиточного минимума в регионе Алексея составляет 16 тысяч рублей. Однако у Алексея есть супруга – мать ребенка. В таком случае финансовый (арбитражный) управляющий будет обязан выделить только 8 тысяч рублей на содержание ребенка, так как половину финансовой ответственности на себя берет мать.

Иные средства, которые могут быть оставлены банкроту

Помимо прожиточного минимума, Федеральный закон “О несостоятельности (банкротстве)” предусматривает следующие денежные поступления для людей, находящихся на иждивении:

- Алименты (в случае, если мать/отец не живут с детьми и решением суда обязаны финансово поддерживать ребенка);

- Детские пособия;

- Пенсия для детей-инвалидов;

- Надбавки к получаемой пенсии;

- Пенсия по потере кормильца (тут стоит иметь в виду, что она также выплачивается студентам на очной форме обучения до 23-ех лет);

- Материальная помощь со стороны государства;

- Издержки и расходы в командировке;

- Денежная компенсация при оплате жилищно-коммунальных услуг.

Однако банкрот имеет право подать ходатайство, чтобы сумма на содержание иждивенцев была увеличена. Например, банкрот имеет право попросить сохранить средства, отложенные на учебу или лечение иждивенцев. К ходатайству следует приложить подтверждающие документы (например, справку о болезни).

Главное помните: законодатель всегда на стороне иждивенцев и нормы учитывают их права и интересы.

Спасибо за прочтение!

Напоминаем, что мы юридическая компания Goodman помогаем людям, попавшим в трудное финансовое положение, бесплатно консультируем, проводим судебное банкротство, если через МФЦ вам не подходит!

Мы дарим подробную пошаговую инструкцию по списанию долгов совершенно БЕСПЛАТНО👉https://sam-sebe-bankrot.ru/free

Подробнее о банкротстве через суд можно узнать из материалов ниже:

1. Как списать долги и кредиты

2. Когда и кому не спишут долг в банкротстве

3. Мошеннические схемы списания долгов

4. Что можно потерять в банкротстве

Остались вопросы? Оставляйте заявку по ссылке ниже или звоните по номеру 8 800 350 10 57. Мы готовы ответить на все ваши вопросы.

Чтобы оставить заявку, нажмите.

Приглашаем в наш телеграм-канал, там мы публикуем самые свежие новости в законодательстве, даем полезную информацию, отвечаем на ваши вопросы и проводим конкурсы с подарками!