Добрый день, Инвестсообщество!

Рынок меняется на глазах, теперь даже события, которые развёрнулись в Курской области никак не сказываются на котировках. Рынок уже получил иммунитет к таким новостям.

Но мы здесь про инвестиции, а не про политику и по этому возвращаемся к рынку. Я на предыдущей неделе продал Ленэнерго, несмотря на шикарный отчёт и добрал Транснефть с Новатэком. Так же меня порадовал отскок в длинных ОФЗ, а то надоело смотреть на постоянное снижение (Всё таки с таймингом я изрядно ошибся).

На этой неделе буду докидывать деньги с зарплаты и докупать интересные активы, хотя лучше бы мне восстановить резервы, так как на счету кэша не осталось.

И прежде, чем мы перейдём к интересным идеям, я попрошу вас поставить лайк статье и подписаться на канал. Это помогает развивать канал и мотивирует меня на более частые публикации.

Так же 15% от монетизации идут на благотворительность.

ДИВИДЕНДНЫЕ ИДЕИ

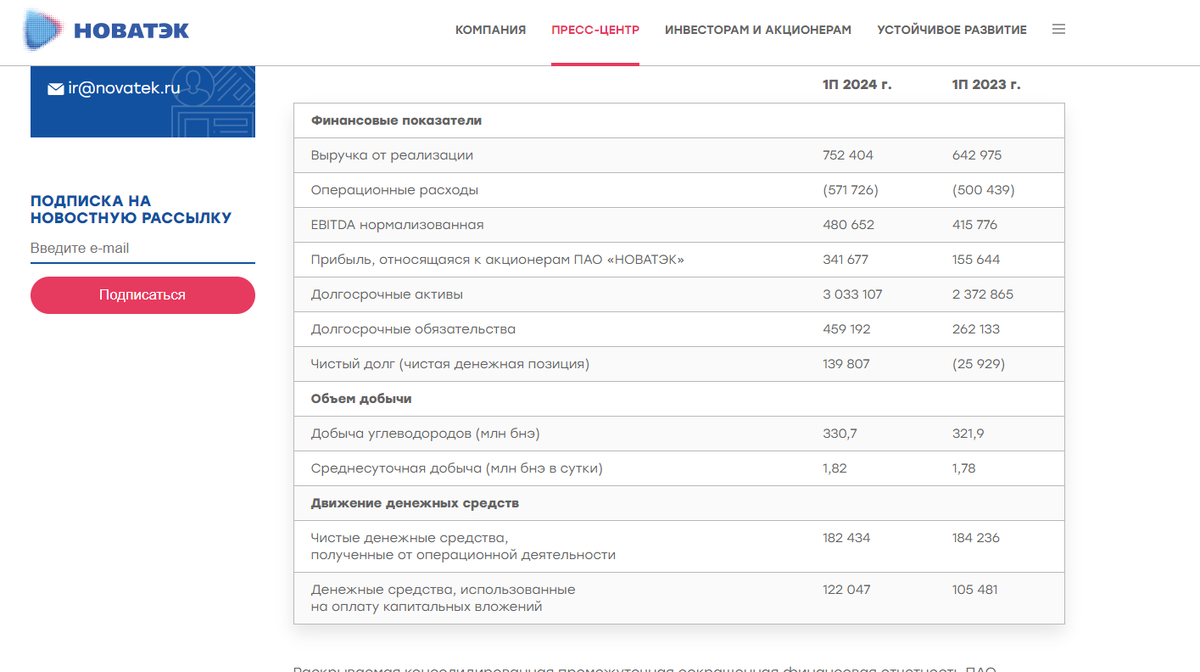

НОВАТЭК

В около инвестиционной среде гуляют снимки, как СПГ-танкер грузится на Арктик СПГ-2. Так что возможно мы увидим улучшения в будущих отчётах.

В отчёте который вышел недавно сильно выросла прибыль, которая по факту сложилась из-за валютной переоценки долга в меньшую сторону.

Это значит, что даже если Арктик СПГ-2 начнёт генерировать прибыль, то при девальвации рубля мы вряд ли увидим значительный рост прибыли. Так что смотрим в первую очередь на выручку.

Именно выручка будет показателем изменения ситуации в Новатэке и успешности обхода санкций.

Я считаю, что цена сейчас привлекательна для постепенного набора позиции.

Компания нащупала сильную линию поддержки в районе 1015 рублей. Пока ходит в коридоре 1000-1100 рублей. При этом сильно выросли объёмы, а это значит, что к компании появился повышенный интерес.

Обычно такое поведение заканчивается ещё одним походом вниз, а затем разворотом наверх. Цена привлекательна тем, что компания торгуется справедливо относительно операционного ядра без проектов роста.

ДивПортфель:

Я округлил до 5%, как и писал раньше, что планирую это сделать. Готов нарастить больше в случае снижения к 960 рублям.

СБЕР

Вышли отчёты за 1 полугодие и за июль 2024 года. Банк продолжает генерировать прибыль больше, чем в предыдущем году. Отмена льготной ипотеки должна сказаться на прибыли, но пока мы видим только рост.

Прогнозная дивидендная доходность около 13%. Для такого надёжного актива это даже много.

В одном из непубличных портфелей я коплю деньги на обновление машины. Я как раз копил на машину в акциях Сбера. Несмотря на то, что это акции - это более менее спокойный инструмент для накоплений.

Сейчас мои деньги на автомобиль в акциях Ленты, так как они стоили очень привлекательно около 1010 рублей за акцию. Вот думаю зафиксировать прибыль в 12-13% и перезайти в Сбер.

ДивПортфель:

У меня 18.4%. Наращивать не буду, как и подрезать. Эта часть портфеля для получения дивидендов.

ЮНИПРО

Это скорее не дивидендная идея, но мне она очень нравится. Это идея на раскрытие стоимости при смене мажоритария или разрешения на выплату дивидендов.

Компания не может платить дивиденды и по этому копит денежную кубышку. С учётом высокой процентной ставки это превращается в снежный ком и приносит существенную прибыль.

Процентный доход приносит 23% от операционной прибыли. А сама кубышка растëт, как на дрожжах.

Подробнее было здесь:

У компании уже нераспределенной прибыли 108.1 млрд. рублей это где-то около 1.7 рубля на акцию. Акция сейчас стоит 1.8 рубля, далее считайте сами. )))

Вероятность увидеть эти деньги в качестве дивидендов сродни безумию и на это рассчитывать точно не надо.

Вспомните, как Северсталь стоила 2000 рублей и мы ждали дивидендов (191.51 и 38.3), здесь что-то похожее, только тут вряд ли дадут, а вот переоценка будет.

Один из читателей сравнивает её с Интер РАО и Сургутнефтегазом, что это "по воде вилами" и не факт, что будет переоценка. Его логика и опасения понятны.

И всё таки с Интер РАО сравнивать не стоит, так как компания никогда нормально и не делилась прибылью с акционерами, а вот Сургутнефтегаз делиться, но не из кубышки.

Сургутнефтегаз как раз похожий пример. Он и летал с 30 рублей до 72. Вероятно, здесь будет что-то похожее.

ДивПортфель:

На предыдущей неделе я добрал до 3.2%. Денег много, ключевая ставка высокая, а сам бизнес стабильно генерирует прибыль.

Вопрос с мажоритарием рано или поздно решиться. И в это время лучше иметь хотя бы небольшую аллокацию в этой бумаге.

ТРАНСНЕФТЬ

У компании нет долга, бизнес не зависит от цен на нефть. Перекачка объёмов относительно стабильна. Пока монополист, хотя Роснефть строит свою трубу в Восток Ойле.

Смущает рост себестоимости выше, чем рост выручки, но на такой показатель надо смотреть в динамике.

Прогнозная дивидендная доходность очень разница от сайта к сайту: если будут платить, как в этом году, то 12.9%, а самые оптимистичные прогнозы сходятся к 15.6%.

Пока добирать всё ещё интересно.

ДивПортфель:

Несмотря на большую долю, я решил добрать позицию. Теперь у меня 13.79%, а было 12.29%. Возможно буду наращивать до 15%.

ВМЕСТО ВЫВОДА

Сегодня будет короткая статья. Можно конечно поговорить и о Роснефти и о возможном развороте в длинных ОФЗ, но об этом я писал часто, например в предыдущих ДивИдеях РФ - ссылку оставлю внизу.

Я продолжаю сокращать количество позиций и укрупняю те, что есть. В виду большой загруженности на основной работе, не связанной с фондовым рынком, хочу сконцентрироваться на 10-15 позиций и работать над их качеством.

Сейчас у меня 20 позиций (если считать Сбер обычку и преф за одну и длинные ОФЗ тоже). Буду сокращать ещё, когда некоторые позиции "созреют" до этого.

Друзья, надеюсь информация была полезной для вас. Поставьте лайк и порекомендуйте канал друзьям. Так же вы можете отблагодарить за полезную информацию донатом. Заранее, спасибо!

САМЫЕ ЧИТАЕМЫЕ СТАТЬИ:

- Не является индивидуальной инвестиционной рекомендацией.

- Так же я веду телеграмм. Мой телеграмм-канал.

Пишите, буду рад пообщаться!