Продолжаем тему с законом № 259-ФЗ от 08.08.2024 и изменениями в Налоговый кодекс

В этом же законе, кроме госпошлин и материальной выгоды, есть еще интересные моменты. В частности, ПРО ДОЛИ в собственности. Точнее, про срок владения долями после их выделения/объединения уже после приобретения.

Новые доли могут возникнуть, например, в т.ч. при разделе имущества, в результате реконструкции или перепланировки помещения.

При этом такие выделенные/разделенные/объединенные доли когда-то да продаются. И тогда вспоминают про минимальный срок владения недвижимостью.

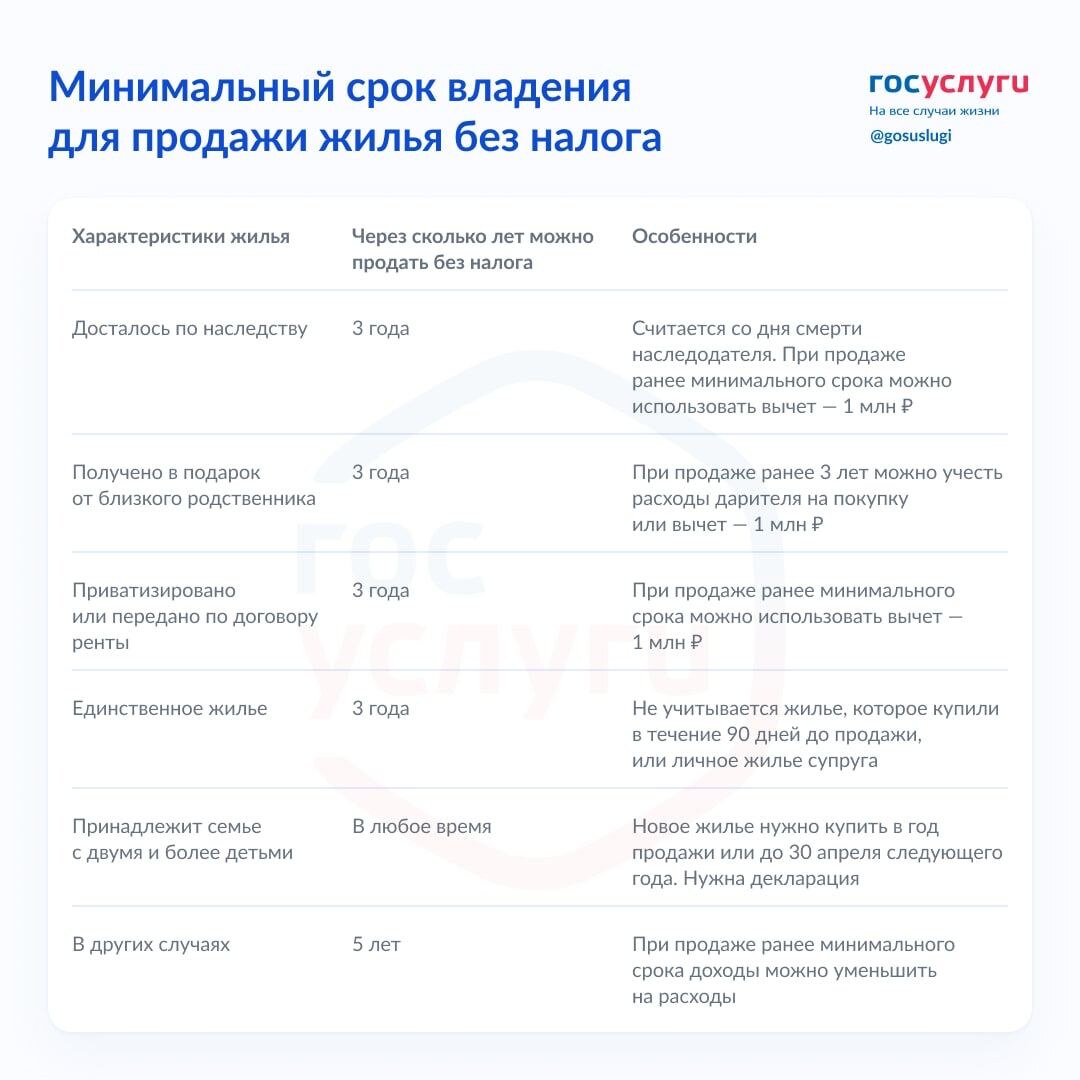

Вы наверняка помните, что в зависимости от формы приобретения недвижимости, срок владения, учитываемый для расчета налогов, составляет 3 или 5 лет.

Срок владения важен для расчета налогов при продаже объекта.

Изменения

Так вот, в статью 217.1 НК РФ внесли некоторые изменения в части определения срока владения такими видоизменеными долями:

🔘 При продаже жилого помещения или доли в них, образованного в связи с разделом долей, перепланировкой или реконструкцией, будет учитываться изначальный срок владения исходной помещением (доли в нем).

При объединении отдельных помещений, срок владения образованного таким образом объекта считается с даты приобретения им в собственность последнего из объединенных жилых помещений или с даты полной оплаты стоимости ДДУ/ДУПТ (или иного договора, связанного со строительством)(по ДУПТ/ДДУ есть нюансы).

При этом, при продаже жилого помещения (долей, полученных в результате раздела, объединения, перепланировки или реконструкции ранее приобретенных жилых помещений в налогооблагаемую базу можно включить расходы на исходное жилье. При разделе жилого помещения расходы учитываются пропорционально площади каждого вновь образованного жилого помещения. Соответствующие изменения внесены в ст.220 НК РФ.

🔘 При продаже жилого помещения, в котором выделена доля в связи с использованием материнского капитала или иной госсубсидии на приобретение жилья, срок владения выделенной долей будет начинаться с даты приобретения жилого помещения распорядителем маткапиталом (его супругом)/иной госсубсидии, а не с даты выделения доли.

👉 К теме долей: Ранее был опубликован закон, позволяющий учесть изначальный срок владения земельным участком при его разделе и изъятии для госнужд.

#закон #налоги