Существует множество способов для зарабатывания на бирже, обычно их делят на инвестиции и спекуляции. Это деление достаточно условное в обоих группах есть схожие методы и приемы. Но портфельное инвестирование стоит особняком, этот инструмент исключительно для долгосрочных инвесторов. Спекулянт или инвестор, покупая/продавая актив, ставят на определенный сценарий движения цены, а портфель изначально собирают под разные сценарии.

В этой статье мы рассмотрим портфель из облигаций РФ, так как на его примере проще объяснить принципы портфельного инвестирования. В отличие от множества акций, в нашем распоряжении всего несколько типов облигаций: с фиксированным купоном, флоатеры, линкеры и валютные (замещенные облигации).

Облигационный портфель рассчитывается всего под четыре сценария.

- Повышение ставки ЦБ РФ – наибольшую доходность приносят на флоатеры, приобретенные при низкой ставке.

- Снижение ставки ЦБ РФ – наибольшую доходность приносят облигации с фиксированным купонным доходом, приобретенные при высокой ставке.

- Высокая инфляция – наибольшую доходность приносят линкеры и валютные (замещенные облигации), приобретенные при низком курсе валюты.

- Низкая инфляция – наибольшую доходность приносят облигации с фиксированным купонным доходом и флоатеры с премией к ставке ЦБ РФ.

Все относительно просто, портфель можно составить в равных долях или, учитывая российскую действительность, с уклоном в проинфляционный сценарий. Однако есть важный нюанс, когда говорят о долгосрочном инвестировании, подразумевают долгосрочное удержание позиции, в случае с облигациями о сроке погашения 10 лет и более. Но это лишь одна сторона долгосрочных стратегий.

Важно понимать, составление долгосрочного портфеля также является долгосрочным мероприятием. Длительное инвестирование подразумевает длительное время ожидания для покупки актива.

Если вы сегодня купите все типы облигаций, то заработаете, а с учетом реинвестирования за счет сложного процента сможете обогнать многих инвесторов на рынке акций. Однако наибольшую доходность на российском рынке даст составление портфеля с учетом текущей ставки и инфляции.

Перейдем к примерам, начнем с истории.

С 1 января 1992 года основным ориентиром доходности для облигаций была единая ставка для предоставления кредитов коммерческим банкам - ставка рефинансирования.

13 сентября 2013 года в качестве основного индикатора денежно-кредитной политики была введена ключевая ставка ЦБ РФ.

С 1 января 2016 г. значение ставки рефинансирования приравнено к значению ключевой ставки Банка России.

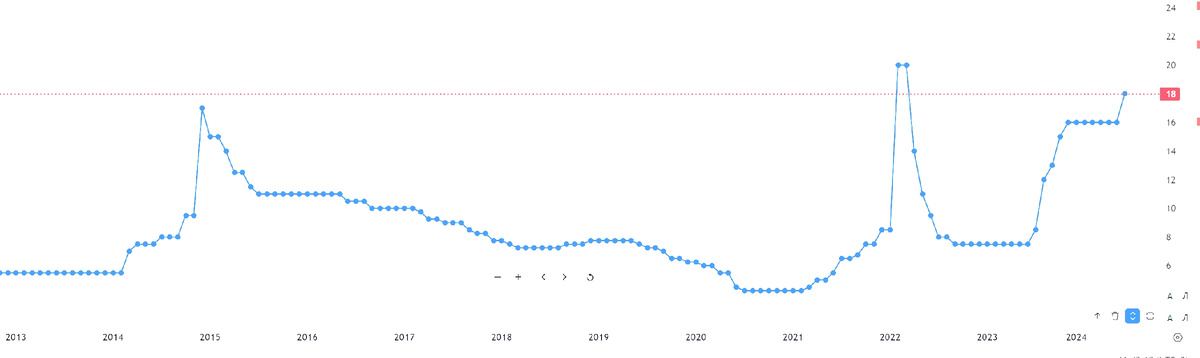

Когда ключевая ставка превышает 10% её можно назвать высокой и до недавнего времени на таком уровне она не удерживалась долго. Ниже график ключевой ставки с 2013 года.

Навык не покупать

C октября 2009 года до декабря 2014 года (5 лет и 1 мес.) ставка рефинансирования, а затем ключевая ставка не поднимались выше 10%, соответственно, покупать в портфель облигации с фиксированным купоном не имело смысла.

С марта 2017 года до конца февраля 2022 года (3 года 11 мес.) ставка также была ниже 10%.

Я специально выделил периоды, когда облигации с фиксированным купоном не нужно было покупать. Долгосрочный инвестор только с годами обучается искусству не покупать. Прежде чем формировать долгосрочные идеи подумайте сможете ли вы дожидаться точки входа годами. Если нет, то возможно ваша психология больше подходит для краткосрочных или среднесрочных спекуляций.

Новички ищут точку входа для позиций в лонг или шорт, но быть вне рынка это тоже позиция. В нашем случае в отношении одного из типов облигаций, но сам принцип «быть вне рынка это тоже позиция» является универсальным.

В указанные выше периоды облигационный портфель нужно было наполнять флотаторами и валютными облигациями. Конечно речь не идет о бездумных ежемесячных покупках по любой цене.

Валютные облигации покупать необходимо на локальных минимумах курса для примера в первый период в районе 29 рублей за доллар, во второй 60 рублей за доллар и ниже. Крайне сложно определить минимальную цену (купить дно), но стремится получить наилучшую цену, это основная задача долгосрочного инвестора.

Наполнять флотаторами портфель нужно также с учетом реальной ситуации. ЦБ запустил цикл снижения ставки, и торопится было не нужно. Как правило, циклы снижения длятся существенно дольше, чем повышения. Т.е. время для набора набирать флоатеров до июля 2014 года, а затем с марта 2018 года. Ставка ЦБ РФ снижалась до 4.5%, но предсказать такое снижение крайне сложно, поэтому набор позиций от 7% вполне логичен.

Деньгами, которые зарезервированы для формирования портфеля, но еще не время для покупки соответствующих активов. Должны быть вложены в денежный рынок и краткосрочные облигации (до 2 лет). Если вы инвестируйте ежемесячно, то на российском рынке лучше купить пай фонда денежного рынка (LQDT, SBMM и т.д.), чтобы деньги работали, принося процент, а вы ожидали хорошую точку входа в интересующий актив. Ежемесячные покупки могут быть оправданы на рынке США, но не России.

Во второй части статьи мы больше уделим текущей ситуации и составим примерный портфель из облигаций. Но важно, чтобы вы понимали, что важным принципом долгосрочного инвестирования является не только длительное удержание позиции, но и долгое ожидание точки входа и периода набора позиции, а также сам период набора может длиться годами. Кроме того, набор активов в портфель должен быть не хаотичен, по принципам покупай все, авось вырастет/один блогер сказал, а обусловлен фундаментально или циклами экономики.