Вчера я опубликовал статью «Транснефть может направить 100% прибыли на выплату дивидендов». В ней я рассказывал об оценке Сбербанк КИБ потенциала привилегированных акций до 2 400 руб. Основным фактором роста они считают высокую вероятность увеличения дивидендов. После прочтения обзора я решил изучить, а что говорят по поводу этого эмитента другие аналитики.

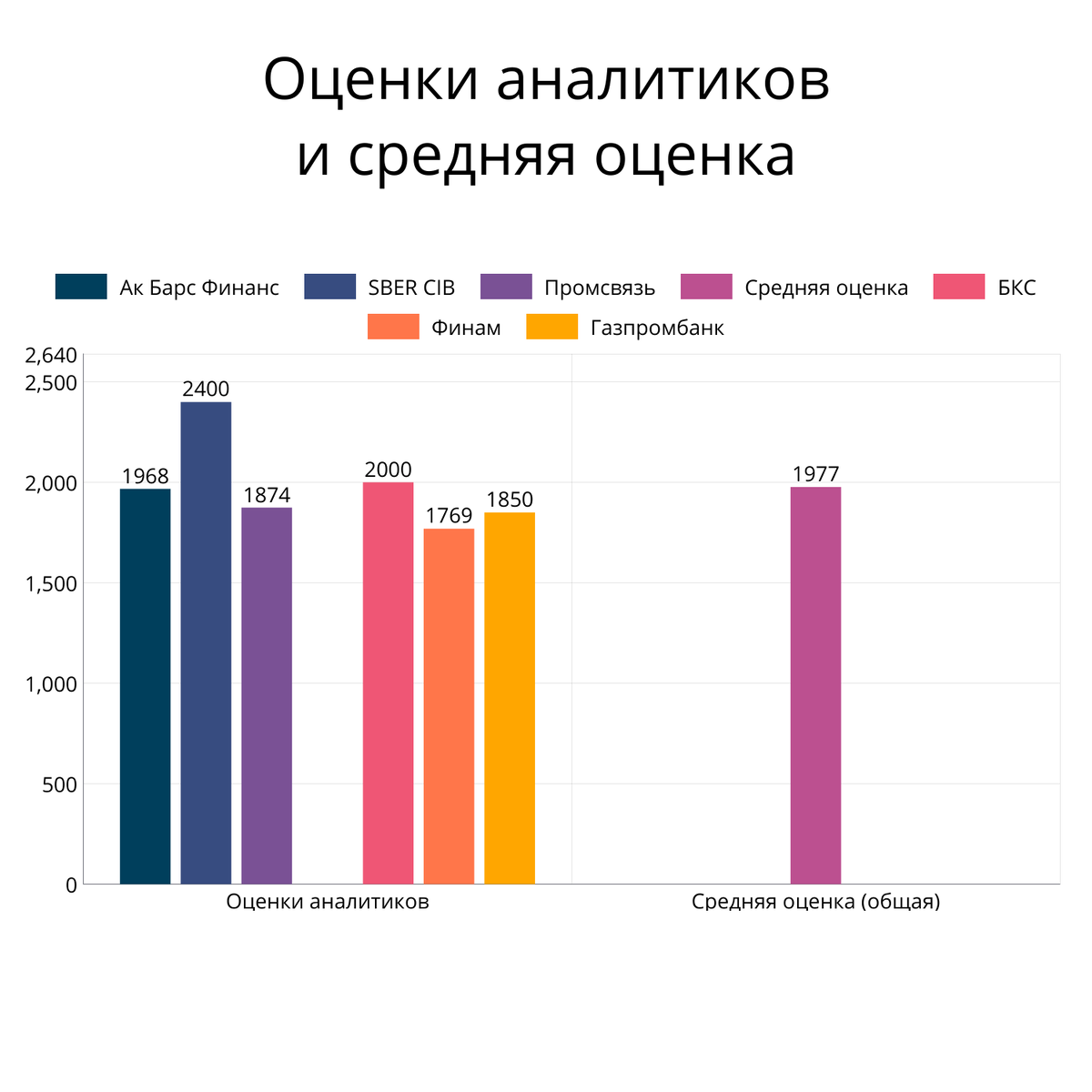

Помимо Сбербанка, я нашел 6 оценок от инвестиционных домов. Но среди этих рекомендаций есть старые цели, идея которых заключалась в покупке бумаг под дивиденды за 2023, так и новые, которые уже закладывают будущие ожидания. Самую низкую оценку дает «Финам» 1769 р., но это старая рекомендация, несмотря на это, цель все равно привлекательная. Самая высокая и самая свежая оценка у SBER CIB 2 400 р., про нее я писал вчера. Средняя оценка 1 977 р., что соответствует потенциалу роста более 44,20%. Я исключил из обзора технические и спекулятивные идеи.

АК БАРС Финанс. Потенциал 43,54%.

Не самая свежая рекомендация. С учетом статистики 1 квартала 2024 аналитики АК Барс повысили свои прогнозы по акциям Транснефти со 199,49 до 234 руб. Расчетное значение справедливой оценки АК Барс установило на уровне 1 968 руб. за акцию, что предполагает рекомендацию покупать. В этой оценке, с текущих значений 1371 руб., заложен потенциал роста акций 43,54%.

БКС. Потенциал 45,87%.

Свежая рекомендация от 18 июля. Как и другие инвест дома, БКС также прогнозирует дивиденды по итогам 2024 выше, на уровне 200 руб. на акцию. Эта оценка предполагает распределение 50% чистой прибыли на дивиденды. Однако, как и в Сбере, БКС допускает вероятность увеличения этой нормы. Причина – государство нуждается в дополнительных доходах на фоне увеличения расходов. Кроме этого, в БКС также отмечают низкую долговую нагрузку и возможен возврат к практике выплаты дивидендов 2 раза в год. Аналитики БКС рекомендуют покупать акции Транснефти с целью 2 000 руб. за акцию, что соответствует потенциалу 45,87%.

Но эта оценка не предполагает изменение дивидендной политики. Если Транснефть будет распределять более 50% чистой прибыли, то цена за акцию может быть выше.

ВТБ. Рекомендация ПОКУПАТЬ

Это свежая рекомендация от 21 июня. ВТБ рекомендует покупать бумагу, но целевых цен не дают. Факторами роста они указывают высокие дивиденды и низкую оценку компании по мультипликатору EV/EBITDA к рыночному уровню и своим историческим уровням. В ВТБ отмечают, что доходы Транснефти практически не зависят от колебаний курсов валют и цен на нефть, а ежегодная индексация тарифов предоставляет частичную защиту от инфляции.

Промсвязьбанк. Потенциал 36,68%.

Мартовская рекомендация. В ПСБ отмечают, что «Транснефть» превзошла ожидания рынка по отчетности МСФО за 2023. Выручка достигла рекордных значений, рост расходов несущественно давит на маржу, чистая прибыль также вышла на рекордные значения. Драйвером роста финансовых показателей на 2024 может быть индексация тарифов на 7,2%. На ближайшие 12 месяцев ПСБ видит цель в 1874 руб., что с текущих значений предполагает рост 36,68%.

Газпромбанк. Потенциал 34,93%.

Февральская рекомендация. В Газпромбанке считают, что «Транснефть» направляет на дивиденды минимальный процент от чистой прибыли, равный 50%. Аналитики банка считают, что дивидендные выплаты продолжат расти как минимум на индексацию тарифов. Как и в Сбере, не исключают изменение дивидендной политики и увеличение выплат за счет увеличения направляемой чистой прибыли уже по итогам 2024 года. Рекомендация покупать под дивиденды 2023 года с целью 1 850 руб., что предполагает потенциал 34,93%. Более дальних оценок пока нет.

Финам. Потенциал 29,02%

Пока есть старенькая рекомендация от 30.11.2023 с идеей покупать под выплату дивидендов за 2023. Целевая цена 1 769 руб. за акцию, что предполагает рост 29,02%. В обзоре также отмечают преимущества Транснефти, позволяющие наращивать прибыль, – это индексация тарифов, контроль над издержками и рост дальних поставок, что трансформируется в прибыль, направляемую на дивиденды.

Выводы инвестора.

Идея старых рекомендаций заключалась в покупке бумаг под выплату дивидендов за 2023 год. Выплата планируется в августе, сумма на одну акцию 177,2 руб., или 12,92% по текущей цене. А вот уже более свежие рекомендации от Сбера, ВТБ, БКС закладывают будущие ожидания от деятельности компании и допускают увеличение дивидендов за счет изменения дивидендной политики. Основными причинами считают потребности правительства в росте доходов при увеличении расходов, низкую и уменьшающуюся долговую нагрузку. А также высокую долю ликвидных активов, высокий уровень свободного денежного потока и снижения доходности вложений на фоне снижения ключевой ставки в будущем году.

Таким образом, обзор от Сбера, про который я писал вчера «Транснефть может направить 100% прибыли на выплату дивидендов», подтверждается и другими инвестдомами. Старые инвестиционные рекомендации будут планово корректироваться в своих оценках. Думаю, что скорректированные цели также будут закладывать изменение дивидендной политики. И возможно, как считают в Газпромбанке, БКС, ВТБ и Сбербанке, есть вероятность изменения политики уже по итогам 2024. Самое время покупать, особенно после прошедшей коррекции на фондовом рынке и под будущее снижение ключевой ставки.

В моих портфелях автоследования, конечно же, есть акции «Транснефти». Вы можете подключиться к ним и инвестировать вместе со мной. Для этого переходите по ссылке на мою страницу https://s-kus.ru/. А также, если хотите получать больше похожей информации, подключайтесь к моему телеграм-каналу https://t.me/Kusakin_Sergey.

Если статья вам понравилась, обязательно подпишитесь, чтобы не пропустить следующую. А также в качестве благодарности прошу поставить лайки!

P. S. Данный материал не является инвестиционной рекомендацией и носит лишь информативный характер.