Недавно прочитал свежий аналитический обзор от Сбербанк КИБ по Транснефти. Мне понравилась инвестиционная идея, спешу поделиться с вами выводами после прочтения этого обзора.

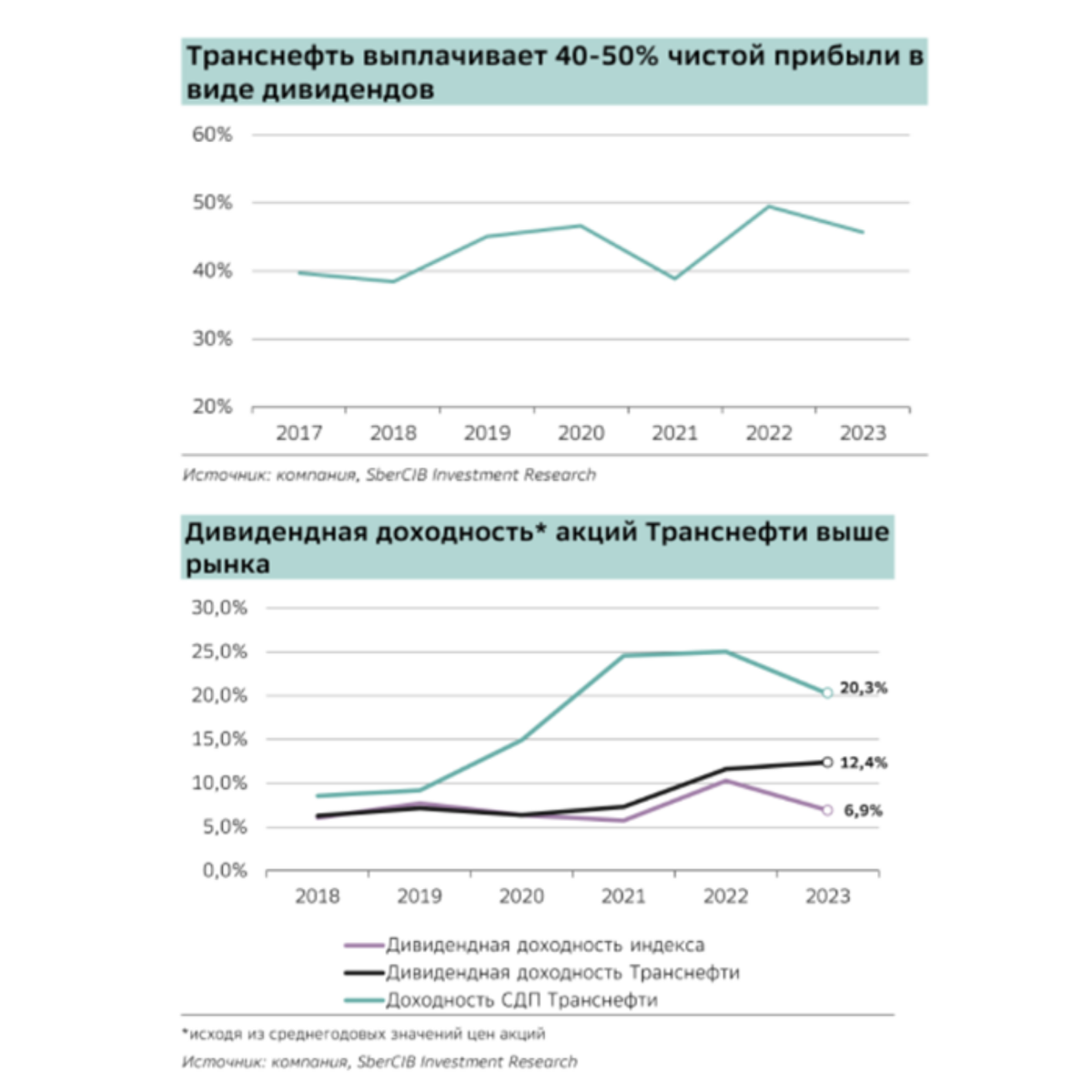

Транснефть выплачивает 45–50% чистой прибыли в виде дивидендов. Дивидендная доходность на акцию составляет 11–12%. Это выше, чем в среднем по рынку. Например, средняя дивидендная доходность на российском рынке в 2023 составила 6,9%. Транснефть выплатила 12,4% на акцию. Такой размер дивидендов в два раза ниже доходности свободного денежного потока (СДП).

Сбербанк КИБ предполагает, что компания может увеличить выплату дивидендов, т. к. этому способствует несколько факторов:

- Высокий свободный денежный поток, который в два раза превышает размер выплачиваемых дивидендов.

- Отсутствие масштабных проектов, на которые требуются денежные средства.

- Низкая долговая нагрузка. Тут компания один из лидеров среди нециклических компаний.

- Большой объем ликвидных активов. Это 500 млрд. руб. на конец 1 квартала 2024, или 50% ее капитализации.

Положительный денежный поток

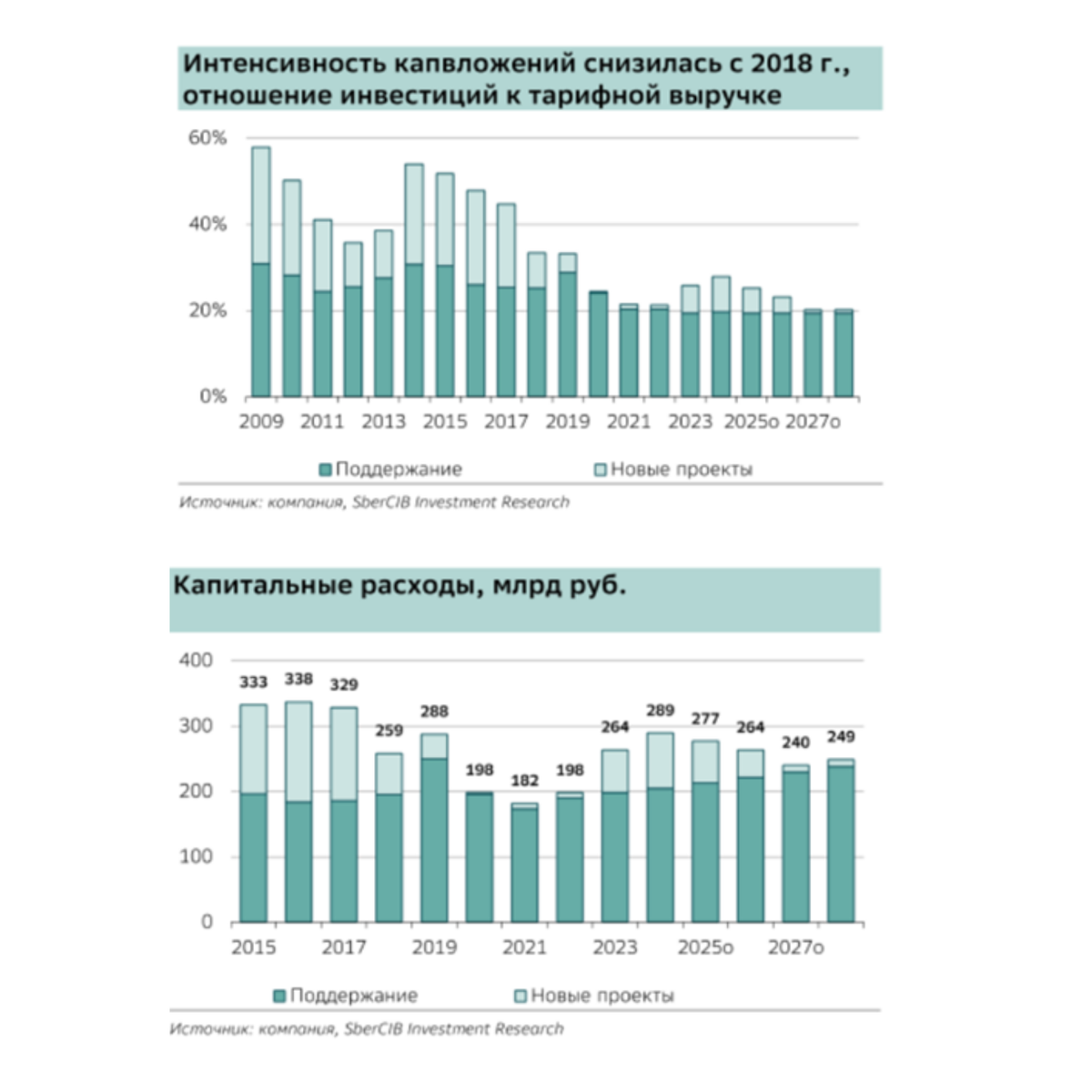

После завершения строительства нефтепровода «Восточная Сибирь — Тихий океан» (ВСТО) в 2017, интенсивность инвестиций снизилась в два раза. С 2014 по 2017 «Транснефть» тратила на инвестиции 50% тарифной выручки, а с 2020 по 2022 — всего 22%. Компания завершила все свои проекты и теперь тратит выручку только на реконструкцию и техническое перевооружение своих мощностей.

В ближайшие 5 лет «Транснефть» планирует направить на инвестиции 1,27 трлн руб. Это всего на 12% выше, чем за прошлые 5 лет. Рост расходов на поддержание мощностей выше всего на 5%, это ниже уровня накопленной инфляции. Такие инвестиции не окажут значительного влияния на свободный денежный поток.

Низкая долговая нагрузка

В предыдущие 5 лет компания направляла на выплату дивидендов только 36% от свободного денежного потока. Остальная часть средств уходила на погашение долга и наращивание финансовых вложений (депозиты и облигации). Благодаря планомерному погашению долга, теперь «Транснефть» имеет крайне низкую долговую нагрузку. И является одним из лидеров по этому показателю среди инфраструктурных компаний.

Накопления

Размер ликвидности (денежных средств и краткосрочных вложений) растет с 2018 г. А по итогам 1 квартала 2024 года превысила 640 млрд. руб. 130 млрд. руб. из этих средств не доступны для компании и принадлежат будущим пенсионерам НПФ «Транснефть», а к 500 млрд. компания имеет доступ.

С такими темпами накопления, даже с учетом действующей дивидендной политики (50% от чистой прибыли), к 2028 году компания может накопить 1 трлн. руб.

Но, по мнению Сбербанк КИБ, такое дальнейшее накопление средств не имеет экономического обоснования по следующим причинам:

- Это избыточно. В условиях отсутствия масштабной инвестпрограммы и низкого долга.

- Это неэффективно. Возникает двойное налогообложение (25% налог на прибыль с 2025), с этой прибыли нужно еще уплатить налог на дивиденды (13–15% для физлиц). Эффективность таких вложений сильно снижается и с учетом инфляции практически сводится на нет.

- Это снижает справедливую стоимость акций. Инвесторы сильно снижают оценки при избыточной ликвидности на балансе компании. Примеры: Лукойл, Сургутнефтегаз, Интер РАО, Глобалтранс и Юнипро.

Прогноз увеличения дивидендов

В 2025 снижение ставок снизит стоимость рефинансирования и привлечения долга, а также снизит привлекательность накопления средств на балансе, что может стать поводом для пересмотра дивидендной политики. В базовом сценарии Сбер предполагает рост доли чистой прибыли, направляемой на дивиденды, с текущих 50% до 75% к 2028.

В этом вполне заинтересовано Росимущество, которое владеет 79% капитала Транснефти. А увеличение доли прибыли, направляемой на дивиденды, до 100% способно увеличить доходы бюджета на 100 млрд. в год. Это позволит, например, компенсировать выпадающие дивиденды Газпрома, которых в Сбере не ждут аж до 2027 г.

Сбер подтверждает свою рекомендацию ПОКУПАТЬ и корректирует целевую цену привилегированных акций Транснефти до 2 400 руб. Потенциал роста с текущих значений — 76,86%. А в случае увеличения доли чистой прибыли, направляемой на дивиденды, до 100%, цена за акцию префов может составить 3 400 руб., или 150% от текущих значений.

Если статья вам понравилась, обязательно подпишитесь, чтобы не пропустить следующую. А также в качестве благодарности прошу поставить лайки!

P. S. Данный материал не является инвестиционной рекомендацией и носит лишь информативный характер.