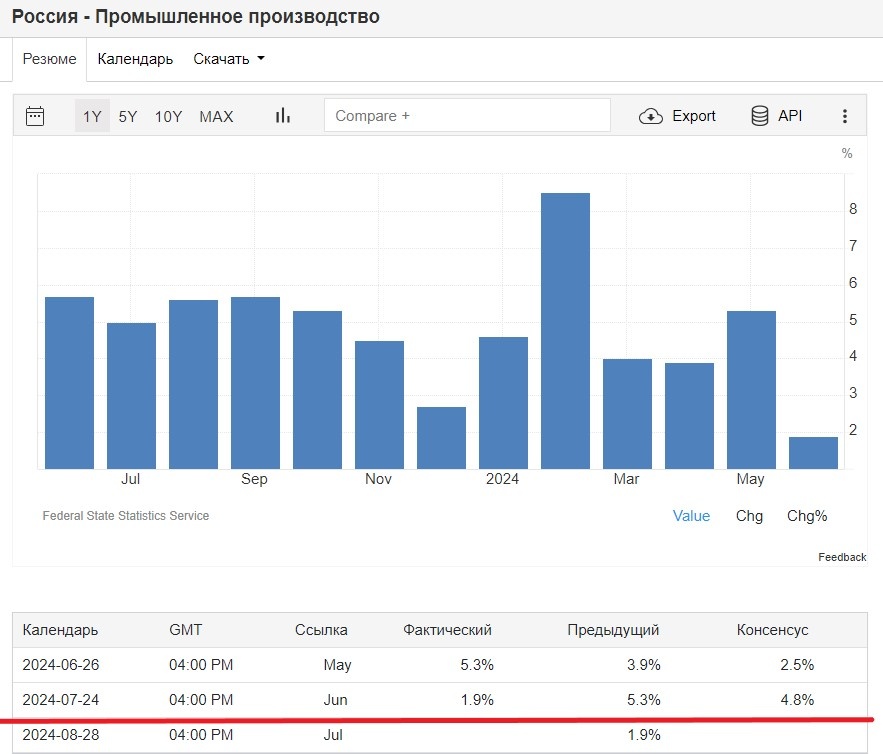

Промышленное производство в июне 2024 года показало минимальную динамику прироста за весь последний год - она составила 1,9% (для сравнения, еще в мае было 5,3%).

При этом, важно отметить, что этот показатель оказался в 2,5 раза хуже ожиданий аналитиков (консенсус-прогноз был 4,8%).

После выхода показателя, некоторые авторы публикаций оправдывали такое снижение тем, что в июне 2024 года получилось на 2 дня меньше рабочих дней, чем в июне 2023.

Например, скачок промпроизводства в феврале, который вы видите на графике, был вызван добавлением всего одного рабочего дня - 29 февраля. И я тогда сам писал об этом:

Поэтому может показаться логичным, что и падение точно так же связано с убавлением рабочего дня. Но, на самом деле, непохоже на то, и есть сразу несколько аргументов, подтверждающих, что это не так.

Во-первых, основу промпроизводства в России сейчас составляет выпуск продукции ОПК, А эти предприятия, как известно, работают в 3 смены и без выходных. На них добавление выходных дней никак не влияет (что я далее покажу на статистике выпуска их продукции), а вот добавление дополнительного дня в месяце (как в феврале) - влияет.

Во-вторых, аналитики ждали совершенно другого результата. И вряд ли они не учли бы фактор выпадения выходных дней.

В-третьих, и это важный аргумент, промпроизводство в июне упало не только год к году, но и к среднемесячному эталонному значению базового 2021 года, с учетом сглаживания сезонности и календарного фактора (!) что следует из данных Росстата.

И в-четвертых, а это уже железный аргумент, промпроизводство в июне упало и месяц к месяцу - к маю, в котором выходных дней было еще больше! Тоже на 1,9%, что тоже следует из данных Росстата.

Также на это указывает существенный косвенный признак - падение грузооборота (меньше произвели - меньше перевезли) - в июне он сократился по отношению к маю вообще на 6,3%.

Таким образом, промпроизводство в России в июне действительно упало до минимальных значений за последний год, и выпадающие выходные тут играют какую-то роль, но не существенную (с исключением сезонного и календарного фактора оно тоже упало).

Если что, я не говорю, что это обязательно должно быть плохо. Это могло бы быть и хорошо, если бы являлось признаком начала необходимого охлаждения экономики в ситуации того самого сильного перегрева за последние 16 лет, по словам ЦБ, в которой она находится.

Важно просто, какие именно отрасли производства начинают "охлаждаться" - те, которые и "перегревали" экономику, или те, продукции которых в ней и так не хватает? Так, сннижение выпуска потребительских товаров для внутреннего рынка нам сейчас было бы совершенно некстати.

Заглядываем в статистику Росстата по отраслям и видим, что "те что надо" отрасли, в основном, ничуть не охлаждаются и продолжают давать прирост выпуска более чем на 20%, что год к году, что месяц к месяцу (а последний столбик - полугодие к полугодию). Как видите, лишние выходные дни им абсолютно по-барабану.

А это значит, что если эти производства растут, то при общем снижении динамики, еще сильнее "охлаждаются" другие производства, производящие товары для внутреннего пользования, которых на рынке и так не хватает. И в этом, разумеется, ничего хорошего нет.

Одного месяца еще мало, чтобы делать какие-либо точные выводы, надо наблюдать, что будет дальше.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.