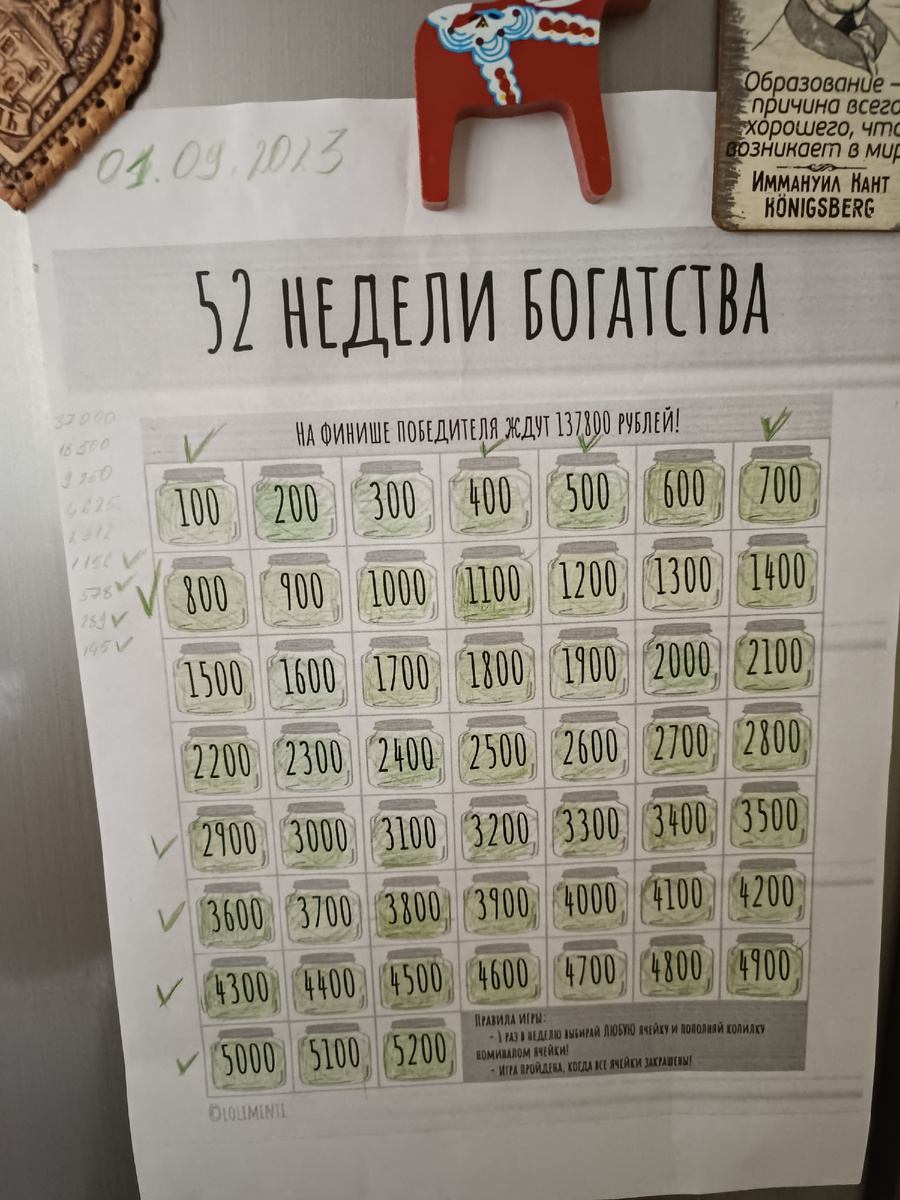

Первого сентября 2023 года я начала свой челлендж "52 недели богатства" и на этой неделе я его закончила досрочно. Но давайте для начала я вам напомню, о чем речь.

Кроме стандартной формы сбережения и накопления средств "Заплати сначала себе", которая очень результативна, но при этом скучна, есть альтернативные способы начать копить деньги. И челлендж "52 недели богатства" - один из них. Его суть сводится к тому, что в году 52 недели, и в зависимости от уровня своего дохода и желаемой суммы к концу челленджа можно выбрать разный "шаг". У меня "шаг" был в 100 руб., т.е. каждую неделю на протяжении года я должна была откладывать одну из сумм в диапазоне от 100 руб. до 5 200 руб.

Удобство в том, что ты можешь выбрать любую сумму в зависимости от твоего финансового положения в текущий момент. При моем шаге в 100 руб. по результатам челленджа я должна была накопить 137 800 руб.

Если шаг сделать в 50 руб., то по итогам года получится накопить 68 900 руб. Можно сделать шаг в 200 руб., и тогда за год удастся накопить 319 200 руб., но при этом будут недели, в которые надо будет внести в рамках челленджа сумму более 11 000 руб. Я за то, чтоб выбрать комфортный для себя шаг. При этом, когда я начинала челлендж в сентябре прошлого года, а потом в октябре сменила работу на менее оплачиваемую, факт его завершения был под большим вопросом, а о каком-то досрочном завершении даже речи не шло. Но фактически я закончила челлендж раньше на 1,5 месяца.

Почему я закончила челлендж 52 недели богатства раньше.

Я не бросила челлендж, а именно закончила его раньше времени. И сейчас объясню почему. За период челленджа я реально привыкла откладывать каждую неделю около 3000 руб., и с учетом того, что не была уверенна в своих доходах, каждый раз я пыталась внести максимально возможную сумму в рамках челленджа.

В итоге на прошлой неделе у меня в рамках челленджа 52 недели богатства оставалось частично незаполненными первые сроки, а суммы в них были не очень большие. При этом привычка откладывать около 3000 руб. осталась. У меня скопились средства, которые я отложила как раз для дальнейшего пополнения челленджа.

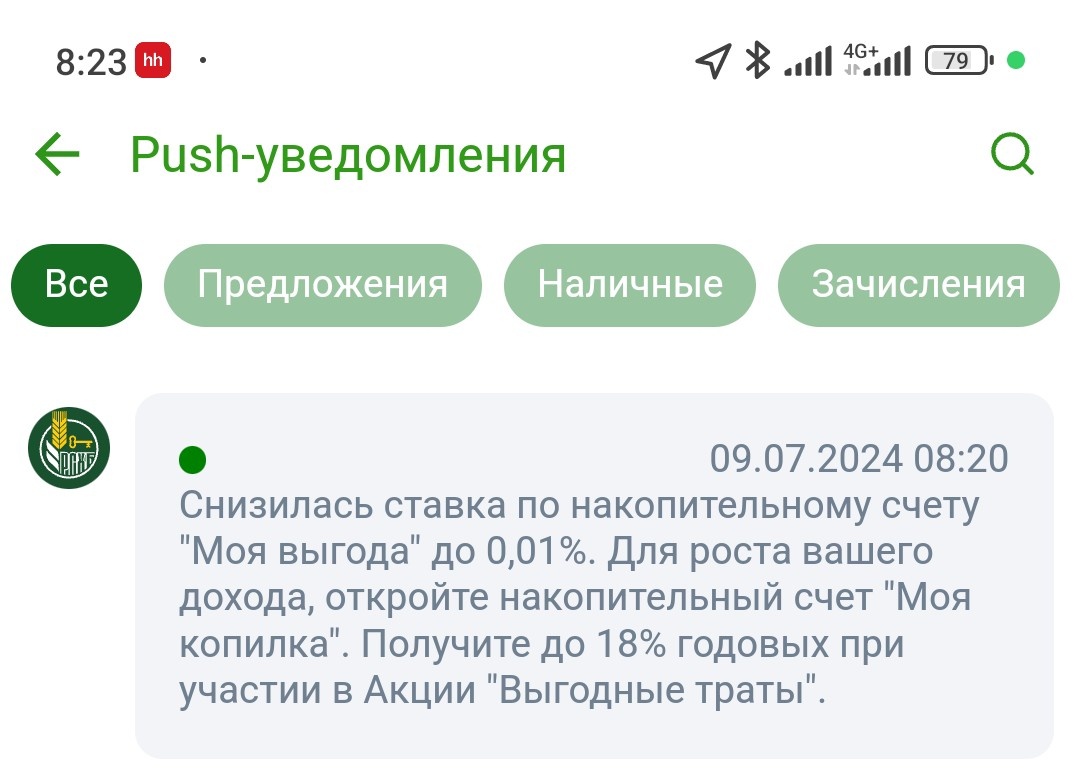

А тут еще банк, на счет в котором я складывала деньги для дальнейшего пополнения челленджа, поменял в одностороннем порядке условия по счету, это, кстати, одна из причин почему в определенных ситуациях вклады и даже облигации лучше накопительных счетов - по ним ты фиксируешь условия на определенный срок.

Хранить накопленные шесть с лишним тысяч на счете с чуть ли не отрицательным процентом никакого смысла не было, суммы хватало для полного закрытия челленджа 52 недели богатства и я, не долго думая сделала это.

Возможно, было бы логичнее потянуть время и сделать последнее пополнение после очередного заседания ЦБ по ключевой ставке, но мне лень. И очень хочется закончить то, что я в состоянии закончить уже сейчас.

Что купила в последнее пополнение.

Изначально я в качестве инструмента для челленджа выбрала облигации. Для их покупки открыла отдельный брокерский счет, чтоб сравнить с обычным накоплением.

Спойлер: по состоянию на сегодняшний день решение оказалось неэффективным.

Так вот, на последнее пополнение я купила 2 корпоративных облигации и кучку ОФЗ. Напомню, что ОФЗ я набираю таким образом, чтоб купонный доход по ним приходил ежемесячно. Сейчас у меня по 14-15 ОФЗ каждого выпуска, а по моим упрощенным расчетам получалось, что для того, чтоб с выплаченного по ОФЗ купонного дохода можно было купить одну дополнительную ОФЗ, нужно, чтоб количество ОФЗ было 17 шт.

Для достижения цели по ОФЗ мне надо докупить еще 15 ОФЗ разных выпусков, это вполне достижимая цель, потому что весь купонный доход я планирую и дальше оставлять на брокерском счете, который был открыт в рамках челленджа "52 недели богатства".

Сейчас купонная доходность составляет около 1500 руб./месяц. Не много, но если все пускать на покупку ОФЗ, то по текущим ценам к Новому году точно наберется нужное мне количество облигаций каждого вида. Правда, есть один нюанс, я собираюсь потихоньку добирать и высокодоходные среднесрочные корпоративные облигации, и тогда есть шанс к Новому году не успеть набрать нужное количество ОФЗ.

Плюс у меня есть цель именно по размеру ежемесячной купонной доходности. И это 2312 руб. Я уже неоднократно рассказывала, откуда взялась такая странная сумма, но раз это итоговая статья, позволю себе повториться. Итак, в ноябре 2023 года я потратила на жизнь 37 000 руб., это без учета оплаты кредитных обязательств. Ноябрь был достаточно средний месяц, и поэтому я его взяла за основу. Но резко получить пассивный доход в 37 000 руб. мне неоткуда, поэтому я эту сумму долго и упорно делила на 2. И достижение этой цели разбила на 9 шагов, где первый был получение пассивного дохода в 145 руб.

Напоминаю, это было менее года назад. Но я уже достигла 4-х рубежей. Изначально даже 145 руб. в месяц купонного дохода казались очень непростой целью. Думаю, что реинвестирование купонов я буду проводить 2 раза в месяц, в начале и в конце, а купонную доходность смотреть на первое число каждого месяца.

Сейчас по итогам челленджа у меня на счете 134 550 руб., т.е. из-за неверного пути накопления, а именно покупок облигаций я лишилась минимум 3 300 руб., а если пересчитать на вклад, то ситуация будет еще более неприятная.

Что касается цели по купонной доходности в 2312 руб./месяц, то без дополнительных пополнений, а только благодаря реинвестированию купонов, я смогу ее достичь чуть менее чем через 4 года.

Если честно, не очень обнадеживающие данные.

Как я их получила? Все просто. Сейчас доходность моего портфеля порядка 13% годовых, для того чтоб получить более 2300 руб. в месяц при сохранении ставки доходности, сумма средств должна быть более 220 000 руб., а такую сумму чисто на реинвестировании я смогу получить только через 3 года 10 месяцев. Так как пока я не планирую пополнять этот счет, то, скорее всего, подумаю над постепенным перераспределением средств в пользу увеличения высокодоходных корпоративных облигаций.

Выводы по челленджу 52 недели богатства.

Это действительно интересный инструмент для накопления и создания определенной финансовой дисциплины. При этом он достаточно гибкий, и его можно легко подстроить под себя.

Закончен челлендж, да здравствует новый челлендж!

Да, я была бы не я, если бы одновременно с завершением одного челленджа не начала новый. Нет, это не очередной виток челленджа 52 недели богатства. Это новый челлендж про накопления, но о нем я напишу чуть позже, а пока напоминаю, что у меня есть еще и Телеграмм.