Я уже много лет получаю все возможные налоговые вычеты как физическое лицо. Мне не лень собрать чеки за обучение детей и получить за это 13000 рублей, а еще договора на лечение, тем более мы всей семьей если и ходим по врачам, то только в 2 сети клиник. А тут мы с мужем купили квартиру и встал вопрос о получении имущественного вычета и я этим быстренько занялась.

Про имущественные вычеты

В нашей стране можно получить 2 типа имущественных вычетов:

- На оплату самого объекта в размере 2 миллиона рублей. Этот вычет можно применять к разным объектам. Например, 1 миллион на первую квартиру, 1 миллион на вторую;

- На проценты в размере 3 миллиона рублей и вот тут есть хитрость от ФНС. Этот вычет можно получить только на один объект. Причем если перекредитовываться, то его можно получить на разные ипотечные договора. Но ни в коем случае нельзя раздувать сумму ипотеки на какие-то еще расходы, вот это может привести к отказу от предоставления вычета.

Оба супруга могут получить оба типа вычета даже если объект оформлен на одного из них. Мы с мужем это уже делали лично, об этом я уже рассказывала на своем канале.

А вот вычеты на проценты мы не получали потому, что понимали, что впереди еще одна ипотека самая крупная. Мы берегли вычет на проценты именно для нее. Правда тут мы немного прогадали. Квартиру мы планировали покупать до моих родов, чтобы я могла тоже получить вычет, но не срослось. И сейчас я нахожусь в декрете, поэтому выбрать этот вычет на приличную сумму уже не получится.

Про вычет через работодателя

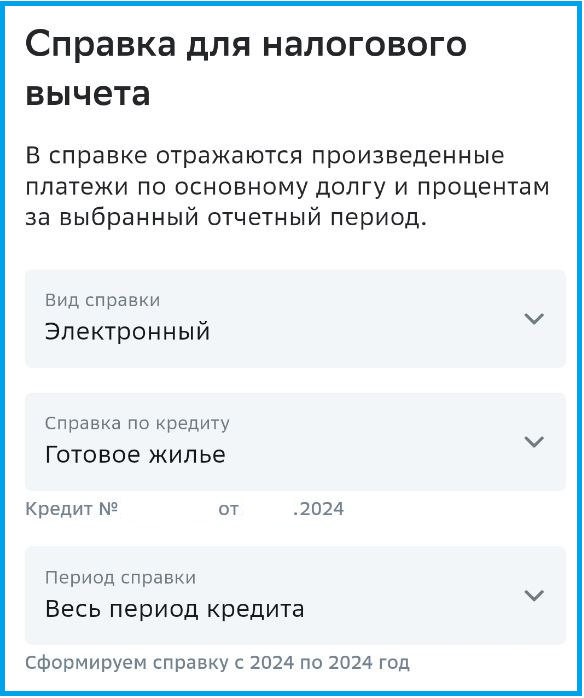

Мой муж не очень любит заниматься с бумажками поэтому все оформление я взяла на себя. Сначала я запросила в ДомКлике справку об уплаченных процентах по кредиту. Справку я получила в электронном виде почти сразу же. И 3 июля поздно вечером я отправила в ФНС заявление о получении вычета в упрощенном виде.

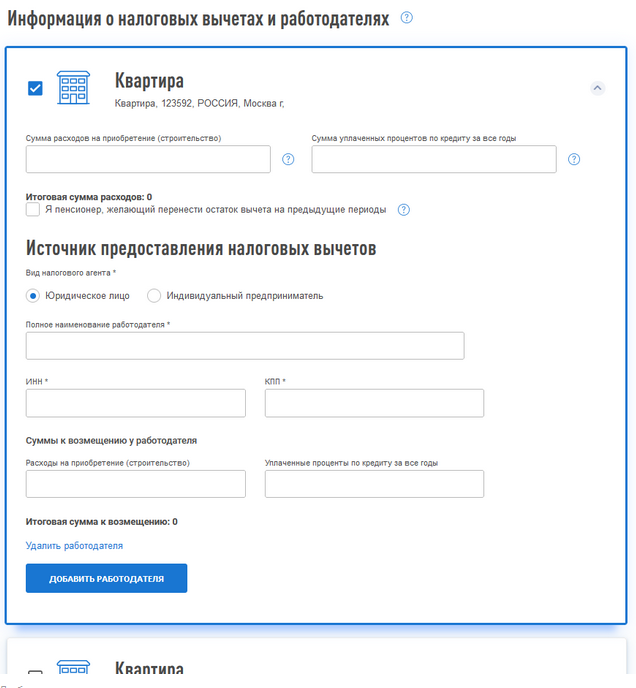

К нему я приложила:

- Выписку из ЕГРЮЛ. ДомКлик прислал мне ее когда прошла регистрация права собственности. Справка не свежая, но ФНС она устроила;

- Договор купли-продажи;

- Ипотечный договор;

- Справку об уплаченных процентах.

Данные по квартире уже попали в ФНС, поэтому я просто выбрала адрес, а далее все поля заполнились сами. То есть заполнение заняло менее 5 минут, а вместе со сбором документов я потратила от силы 10 минут.

Когда я отправляла документы, я вспоминала свой опыт по оформлению налогового вычета на студию купленную по ДДУ, ФНС с меня просила документ подтверждающий оплату - перечисление денег со счета эскроу застройщику и акта приема-передачи. Мне было удивительно, я же предоставила договор на открытие счета эскроу, документ по зачислению денег на него, акт, ну не передал бы мне застройщик ключи не получив деньги. Но по закону должен быть документ. Точка. В данном случае я не предоставила акт и, что называется, фиг бы с ним.

Срок рассмотрения заявления - 30 дней, а не 3 месяца как по декларации 2НДФЛ, красота. Меньше чем через месяц, ФНС прислала мужу документ для работодателя. Я его скачала с сайта налоговой и муж подгрузил ее в их системе электронного документооборота, для этого у его работодателя нашелся специальный раздел. Через 3 дня мужу пришла зарплата, но работодатель по-прежнему удерживал НДФЛ. А еще через день работодатель прислал мужу всю сумму НДФЛ по справке отдельным платежом за один раз. Без каких либо вопросов или запросов документов. То есть работодатель вернул НДФЛ удержанный за всего 2024 год.

Сколько было сэкономлено

Сейчас я заявила на всю сумму процентов, которую мы заплатим за 2024 год. С одной стороны это не удобно, ведь мне придется еще раз, а может быть и два обращаться в налоговую. Но с другой стороны:

- Часть налогов планирую принять к вычету я. Но получится или нет - вопрос. Там длинная история, которую я еще целиком не рассказывала. Да и пока в моей системе уравнений слишком много неизвестных;

- Мы получили деньги быстро. Не в апреле-июне 2025 года, а в первой декаде июля 2024 года, то есть минимум на 9 месяцев раньше. Деньги пошли на досрочное погашение ипотеки, которая взята под 16.1%. То есть мы сэкономили примерно 16.1 х 270 / 365 = 11.9% от выплаченных денег. То есть с каждых 10 000 рублей мы заработали 1190 рублей. А если учесть, что мы с мужем решили, что всегда выплачиваем ровно X рублей по ипотеке - чуть больше чем платеж, то есть каждый раз из этой суммы все больше и больше денег уходит на досрочное погашение, правда "больше" - это пока крохи, но их становится все больше и больше. И вот за счет относительно большого досрочного погашения ежемесячный платеж упал, а досрочный платеж вырос и начал работать сложный процент.

Что касается планов на будущее, то тут надо считать. Возможно через пару месяцев я еще раз решу получить вычет через работодателя мужа, а, возможно уже появится понимание, что у меня будет база для оформления вычета.

Приглашаю вас подписываться на мой телеграмм-канал.