Приветствую вас на моем канале. Часто приходится слышать, что люди, которые берут ипотеку переплачивают так много, что по сути, они покупают квартиру не только себе, но еще и банку. А то и не одну. Звучит, конечно страшно. И наверное, должно отпугнуть потенциальных ипотечников от такого опрометчивого шага. Ведь мало кто хочет покупать квартиру банку. Лично я не хочу.

Но недавно я взял уже вторую ипотеку. Получается, я уже не просто ипотечник, а ипотечник-рецидивист. И уж на мне то банк наверное заработал себе кучу квартир. Давайте будем разбираться.

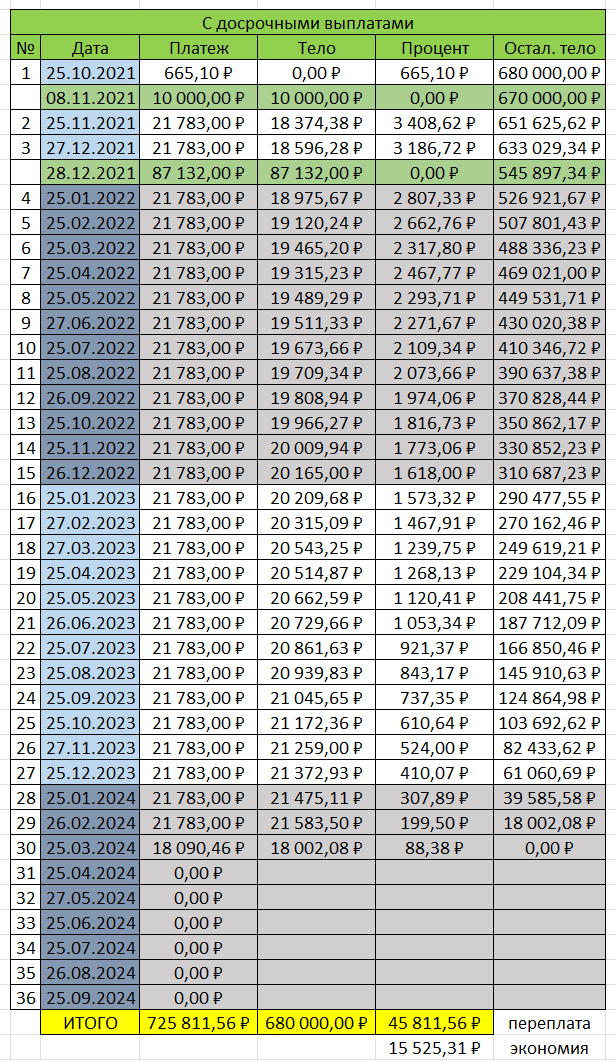

Первая моя ипотека была совсем скромной. Можно сказать, пробник. Я брал 680 000 рублей всего на 3 года. Ставка была всего 5,95% годовых.

Я был тогда неопытен в этих делах, поэтому я в начале даже делал досрочные платежи, чтобы снизить переплату. Теперь то я такими глупостями не занимаюсь 😉

Итак, по итогу трех лет, я переплатил банку процентами целых 45 000 рублей. Может чуть больше. Точную цифру сказать не могу. Так как за несколько месяцев до конца срока, я закрыл первую ипотеку досрочно, чтобы она не помешала мне взять вторую. В общем, пока в уме держим первую переплату и переходим ко второй ипотеке.

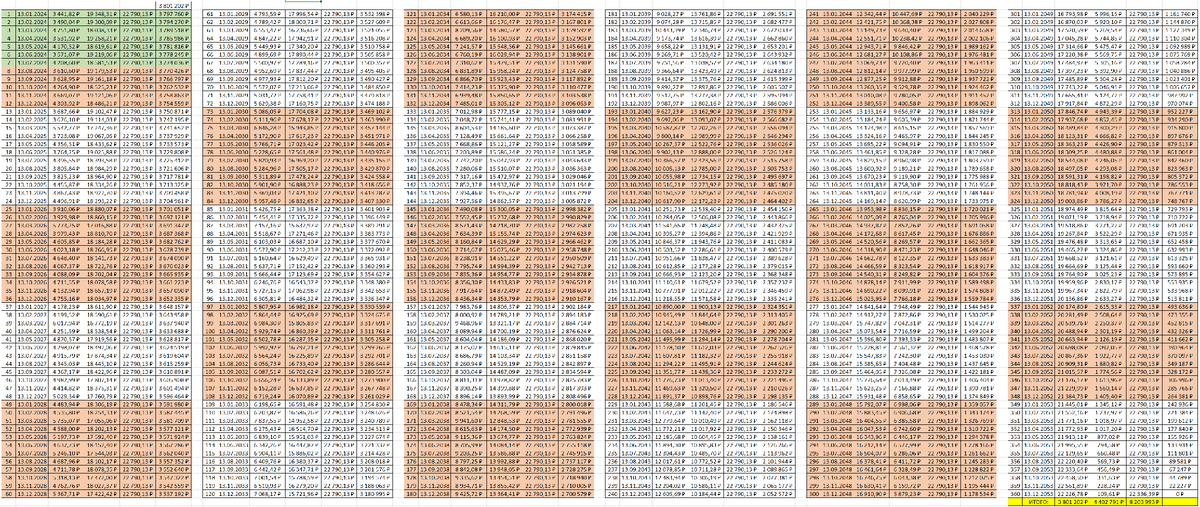

Вторая ипотека у меня уже более серьезная. Можно сказать, пожизненная. Я взял ее на 30 лет, под ставку 6% годовых (льготная, семейная). И пока я сделал по ней всего 7 платежей (отмечено зеленым). А впереди еще 353.

Но переплата по второй ипотеке уже составляет более 132 000 рублей. А вот это уже серьезно. Но пока общая переплата за два кредита не позволяет банку купить себе даже гараж. Ее сумма составляет на данный момент порядка 177 000 рублей. Но ведь это только пока. Впереди еще куча платежей.

Давайте посмотрим на суммарную переплату по всему этому кредиту. Там на картинке есть, но мелковато. За 30 лет, если буду платить строго по графику я переплачу банку процентами 4 402 791 рубль. При том что занял я у него 3 801 202 рубля. В сумме я отдам банку 8 203 993 рубля.

Ну вот же оно! Воскликнет противник ипотеки. Вот же она более чем двукратная переплата! Вот же она вторая квартира банку! Может быть, но это случиться только 2053-ем году. И то, я купил квартиру по цене 4,7 миллиона рублей. А переплачу только 4,3 миллиона. Уже не хватает на вторую квартиру для банка. Ну а если учесть время, то я даже не знаю, на что хватит банку 4,3 миллиона рублей через 30 лет, может на гараж?

Основная ошибка тех, кто клянет ипотеку, а ипотечников считает дураками в том, что они в своих расчетах не учитывают изменения стоимости рубля во времени. Да, номинально я переплачу банку более чем в два раза. Но это будет не сегодня. И не в нынешних рублях. Рубль через год по покупательной способности не равен рублю сегодня. А через 10-20-30 лет и подавно. Рубли со временем дешевеют. И пока существует инфляция, это будет так.

В долг я беру рубли сегодняшние, а отдавать я буду более дешевыми рублями. Возможно, в 10 раз более дешевыми, а возможно и в 100 и более раз. Этого точно никто сказать не может. У банка есть надежда, что я как и многие заемщики буду чувствовать себя дискомфортно с таким огромным долгом, и постараюсь выплатить свою ипотеку, как можно скорее.

Тогда банк вернет себе деньги быстро, и они не успеют быстро обесценится. Да и статистика говорит, что россияне гасят ипотеку в среднем за 7 лет. Я постараюсь такой глупости не совершать. И по возможности, постараюсь платить ипотеку точно по графику, максимально длительное время. В идеале, все 30 лет.

Угнетает ли меня почти 4-миллионный долг? Нет. Я взял его всего под 6% годовых. И если бы мне предложили еще 10 миллионов взять под такую же ставку, взял бы не раздумывая.

Когда я начинал платить свою вторую ипотеку, я засек стоимость некоторых товаров, чтобы пересчитывать стоимость моего платежа не в рублях, которые постоянно теряют свою стоимость, а в чем-то реальном. Например, в золоте или бензине. Вот эта статья.

Выводы конечно делать пока рано. Прошло всего 7 месяцев. Но я все же глянул на цифры в статье, и вот, что я в них увидел.

18 декабря 2023 года мой платеж равнялся 449 литров бензина АИ92 (50,31 р/л) или 3,8 грамм золота (6 001,66 р/гр.)

Сегодня 23 июля 2024 года. Спустя всего 7 месяцев мой платеж в этих товарах уменьшился. В бензине я теперь плачу 427,5 литров АИ92 (53,31 р/л), а в золоте 3,36 грамма в месяц (6 783,17 р/гр.). И что-то мне подсказывает, что эта тенденция будет продолжаться еще очень и очень долго. А это значит, что спустя 30 лет, моя переплата покажется по итогу не такой уж и большой.

И если даже сейчас банк не смог бы на мою номинальную переплату купить себе аналогичную квартиру, то уж через 30 лет он ее и подавно не купит.

Кстати, раз уж пошла такая пьянка, то давайте посчитаем инфляцию по тем двум товарам, с которыми мы сравнивали мой ипотечный платеж.

Литр бензина за 7 месяцев подорожал ровно на 3 рубля. Делим на 50,31 р. и умножаем на 100%. Получаем, 5,96% за 7 месяцев. Делим на 7 и умножаем на 12, чтобы привести к году. Выходит - 10,22% годовых.

А теперь золото. Грамм золота по курсу ЦБ подорожал на 781,51 рубль. Делим на 6 001,66 и умножаем на 100%. Получаем 13,02% роста за 7 месяцев. Делим на 7 и умножаем на 12. Целых 22,3% годовых. Вспоминаем официальную инфляцию и смеемся 😄

А кто-то называет ипотечников дураками. Сами они такие, раз упускают такой отличный способ увеличить свой капитал. Я лично так считаю. Еще раз повторю. Если кто-то готов дать мне 10 миллионов под 6% годовых, я возьму не глядя. Может взял бы и больше, но и эту сумму мне вряд ли кто-то даст. Поэтому как то так.

Так что когда я слышу фразы типа того, что ипотечники покупают две квартиры себе и банку, я понимаю, что передо мной человек, который в школе прогуливал уроки математики, и никогда не слышал об инфляции. И принимать всерьез аргументы такого человека по поводу финансов я бы не стал.

А вы что думаете? Выгодно ли брать ипотеку под 6% и ниже, или это все кабала и долговая яма? Пишите ваше мнение в комментариях.

Подписывайтесь на мой канал. И на мою телегу тоже подписывайтесь.

Всем спасибо за внимание. И до новых встреч 🖐️