Главный кошмар для всех отечественных веганов снова выходит на долговой рынок. Группа Черкизово планирует собрать заявки на свой 7-й выпуск облигаций уже завтра, 25 июля. Мясо-мейкеры не удивляют: это очередной флоатер с привязкой к ключевой ставке. Интересно, что бонды размещаются буквально за день до долгожданного заседания ЦБ.

💼Я уже 6 лет активно инвестирую в долговой рынок РФ (и не только - рассказывал, как я погорел на египетских облигациях), и постоянно слежу за новинками, достойными внимания. Мой облигационный портфель приближается к 2 млн ₽ и в нём сейчас порядка 100 различных выпусков бондов.

Чтобы не пропустить другие обзоры, подписывайтесь на мой фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

🍖А теперь - почавкали смотреть на новый флоатер от Черкизово!

🥩Эмитент: ПАО «Группа Черкизово»

🍖Группа Черкизово — крупнейший производитель мяса в России. Группа производит и перерабатывает мясо птицы, свинины и комбикорма.

🐷Группа объединяет 14 мясоперерабатывающих заводов, 20 свинокомплексов, 14 птицеводческих комплексов, 13 комбикормовых заводов, 12 элеваторов, предприятие по производству мяса индейки, маслоэкстракционный завод. Также в собственности у Черкизово 356 тыс. га земли сельскохоз. назначения и бизнес быстрого питания «ВкусON».

🐖Продукция Черкизово реализуется под брендами «Петелинка», «Куриное царство», «Пава-Пава», «Черкизово», «Самсон», Casademont, Pit Product и др. Короче, чуть ли не вся отечественная свинина и курица с индейкой, которая появляется у нас на столе - это Черкизово.

Акции Черкизово торгуются на Мосбирже под тикером GCHE ещё с 2006 года. Кстати, в моем портфеле они тоже есть.

⭐Кредитный рейтинг: ruAA от Эксперт РА (повышен в конце мая 2024).

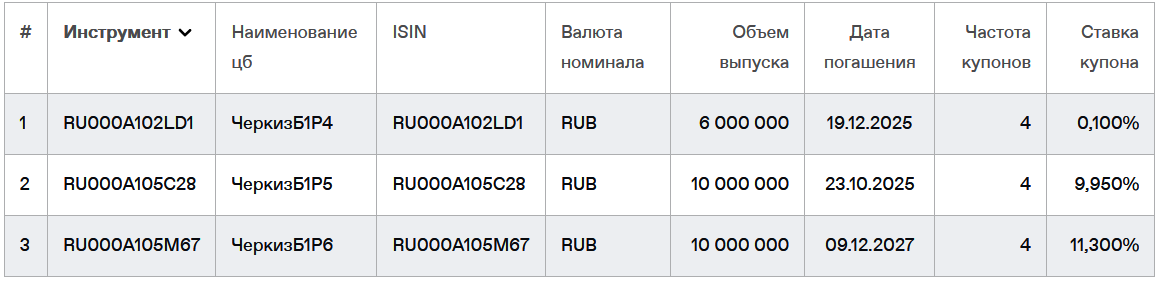

💼Сейчас на бирже торгуются 3 выпуска облигаций Черкизово суммарным начальным объемом 26 млрд ₽. Любопытный факт: в декабре 2023 г. "Черкизово" внезапно установило для выпуска 1Р4 ставку купона в размере 0,1% годовых. Кто не успел отследить оферту - остался сидеть в рухнувших бумагах под нулевую доходность до декабря 2025 г.

📊Финансовые результаты Черкизово

Посмотрим на основные цифры из отчетности компании по МСФО за 2023 г.

✅Выручка выросла на 23% до 227 млрд ₽. Это произошло на фоне роста доходов от продаж курицы, свинины и продукции мясопереработки. Думаю, мы это тоже заметили - вся продуктовая инфляция традиционно перекладывается на потребителя.

✅Скорректированная EBITDA увеличилась на 66% и достигла 50 млрд ₽. Доходы росли быстрее издержек на фоне рекордных цен на курятину и свинину. Операционная прибыль выросла в 2,3 раза до 40,4 млрд ₽.

✅Чистая прибыль взлетела аж в 2,4 раза, до 36,4 млрд ₽ — это новый исторический максимум для компании!

🔻Чистый долг группы вырос на 5% до 95,4 млрд ₽, на фоне снижения объема кэша на счетах в 2 раза - до 15,3 млрд ₽. Однако общий долг при этом за 12 месяцев сократился на 10%, до 111 млрд ₽.

✅Долговая нагрузка по показателю "Чистый долг / скорр. EBITDA" за год резко снизилась с 3 до 1,9х на фоне роста EBITDA. Это самый низкий показатель долговой нагрузки за последние годы, что говорит о хорошей финансовой устойчивости бизнеса.

⚙️Параметры выпуска

● Наименование: Черкиз-БО-001P-07

● Номинал: 1000 ₽

● Объем: 5 млрд ₽

● Погашение: через 3 года

● Ориентир купона: КС + 160 б.п.

● Периодичность выплат: 12 раз в год

● Амортизация: нет

● Оферта: нет

● Рейтинг: ruAA от Эксперт РА

● Только для квалов: нет

👉Организаторы выпуска: Газпромбанк, РСХБ и др.

👉Сбор книги заявок - 25 июля, размещение на бирже - 30 июля 2024.

🤔Резюме: свинку жалко

🥩Итак, Черкизово размещает выпуск флоатеров объемом 5 млрд ₽ на 3 года с ежемесячной выплатой купонов, без амортизации и без оферты.

✅К надежности вопросов нет: крупнейший производитель и переработчик мясной продукции в РФ с высоким кредитным рейтингом AA.

✅Флоатеры сейчас актуальны, а надёжные флоатеры с повышенной (относительно ключевой ставки) доходностью - актуальны вдвойне. Также радует сердце инвестора ежемесячный купон.

✅Отличные операционные результаты. Выручка и EBITDA существенно увеличились год к году, чистая прибыль вообще взлетела в 2,4 раза и установила исторический рекорд. Долговая нагрузка, наоборот, резко сократилась и сейчас находится на самом низком уровне за все последние годы.

✅Без оферты и амортизации, что при прочих равных я считаю плюсом.

⛔Скромная доходность. Ориентир ставки 160 б.п. - слишком скучный по нынешним временам. В этом кредитном рейтинге можно найти предложения гораздо выгоднее, например те же флоатеры от АФК Система, АФ Банка или Балтийского лизинга. Не спасают ситуацию даже купоны каждый месяц.

💼Вывод: у бизнеса Черкизово отличная маржинальность и устойчивость, а вот с облигациями они жадничают. С купоном КС + 160 б.п. сейчас даже в рейтинге ААА можно найти неплохие варианты. Я хоть и не веган, но пожалуй в этом случае пройду мимо Черкизово. Свежий Позитив 1Р1 и то смотрится лучше. К тому же, не все инвесторы забыли циничный "кидок" с офертой в декабре прошлого года.

👇А чтобы пристроить свои деньги с отличной доходностью и БЕЗ кредитных рисков, обратите внимание на банковские вклады со ставкой 18-23% годовых! (бонус на первый вклад +5.5% к ставке).

Откройте вклад в любом банке через Финуслуги, не выходя из дома (промокод для бонуса: BONUS55).

Бонус действует при регистрации по ссылке - https://agents.finuslugi.ru/go/?erid=LjN8KPv33 (ВАЖНО: мобильное приложение скачивать НЕ нужно!)

Реклама. ООО "МБ Маркетплейс". ИНН 7727618949, erid=LjN8KPv33

👉Присоединяйтесь к моему телеграм-каналу про облигации, акции и финансы в целом.

❓А вы что думаете про этот выпуск Черкизово?😉

Ваши лайки и подписка - лучшая поддержка канала! 👍

📌Для удобства, все разборы свежих выпусков облигаций теперь собраны в отдельную подборку у меня на канале. Подборка постоянно пополняется. Недавние обзоры от меня:

☑️Меня можно читать: Телеграм | Тинькофф Пульс | БКС Профит | Смартлаб