Опционы позволяют зарабатывать умеренную прибыль на невыходе рынка из задаваемых диапазонов с помощью стратегии Кондор, или Синица. Если совместить проданную волатильность с купленной, то можно несколько повысить доходность метода.

Ожидаемый эффект заработка на невыходе рынка из задаваемого диапазона мы уже описывали ранее в статье «Рынок на месте, а мы получаем прибыль из диапазонов невыхода рынка».

Статистически ожидаемый эффект равен 0,5-1% за цикл построения с понедельника по четверг (19:00 экспирация недельных опционов РТС). Повысить эту доходность и сократить риск нам поможет Кошка – метод заработка на продаже и покупке волатильности одновременно. Мы немного доработали базовую модель, добавив элемент управления позицией.

Как управлять кошкой наиболее эффективно мы расскажем в этой статье.

1/2. Построение Кошки

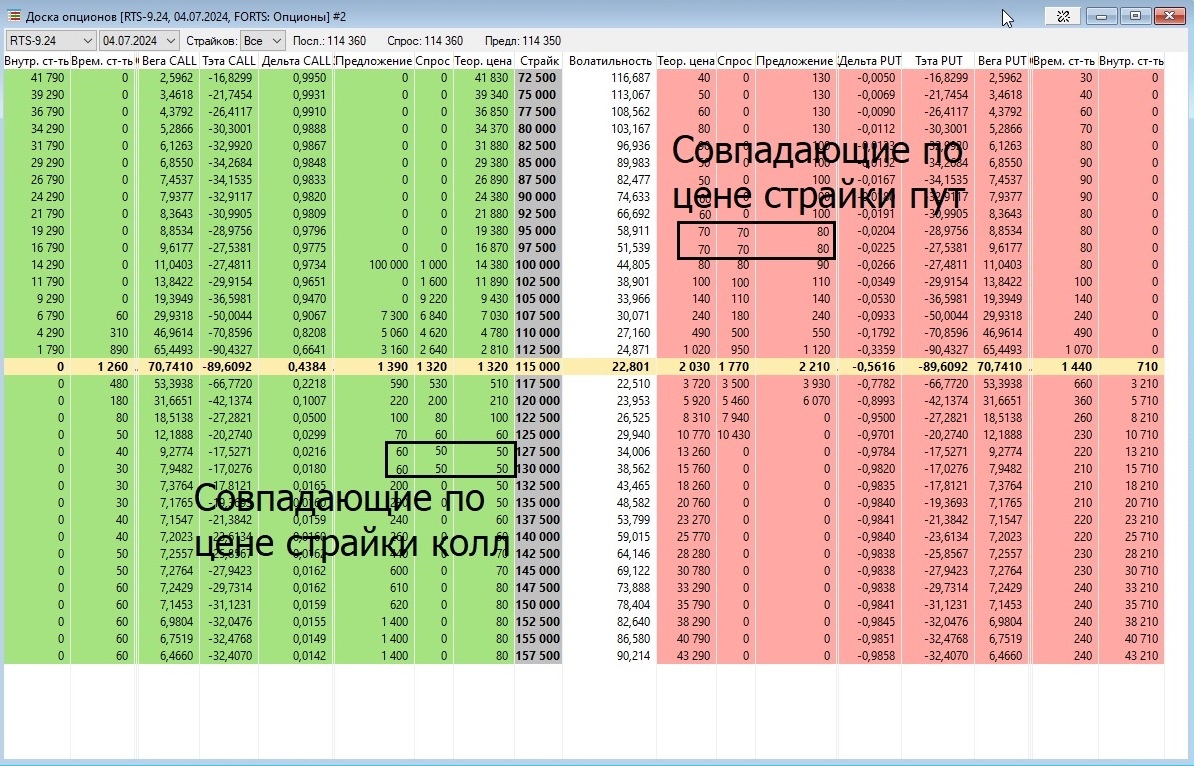

Кошка строится из купленных опционов колл и пут на страйках вне денег и проданных более дальних опционах колл и пут, находящихся еще дальше от денег. Тут вы можете возразить, что более ближние опционы стоят дороже как по коллам, так и по путам. Но бывают случаи (которые нам и нужны), когда опционы на более ближних и дальних страйках стоят одинаково, либо с крайне малой разницей. В этих случаях у нас появляется возможность построить кошку.

В нашем примере приблизительно совпадают по цене 127 500 и 130 000 колл (50п – теоретическая, 50п – спрос, 60п – предложение) и 97 500 и 95 000 пут (70п – теоретическая, 70п – спрос, 80п – предложение).

В базовом сценарии мы можем купить 97 500 путы по 80п и 127 500 коллы по 60п и продать 95 000 путы по 70п и 130 000 коллы по 50п. Лимитными заявками можно постараться получить лучшие цены, но это уже нюансы.

Разберем пример.

- Мы продаем 9 опционов пут на 95 000 страйке по 70.

- Покупаем 3 опциона пут на 97 500 страйке по 80п.

- Продаем 9 опционов колл на 130 000 страйке по 50п.

- Покупаем 3 опциона колл на 127 500 страйке по 60п.

Конструкция называется «Кошка» из-за двух «ушек» купленных страйков в диапазоне проданных. Общее ГО позиции составляет 110 129р, при этом ГО продажи колла 18тр, а ГО продажи пута 15тр. Общее ГО хоть и считается по большему из значений, но 3 опциона мы купили в каждую сторону, поэтому с точки зрения ГО нам достройка купленными опционами достается бесплатно. 110 тр / 18 тр = 6.

Если мы остаемся в диапазоне не ниже 97 500п и не выше 127 500п на момент экспирации, то получим 660п 1 122р, или 970р (за минусом 13% НДФЛ), что укладывается в базовую доходность Синицы 0,5-1% за цикл. Не забываем, что в процессе цена может не только стоять на месте, но и двигаться более активно, и тут Кошка поможет нам сгладить риск-эффект и принесет доходность.

2/2. Пропорция и методика управления позицией

При построении кошки лучше задействовать пропорцию 1 купленный на 3 проданных. Для возможности управления позицией и ступенчатого сброса желательно работать шагом хотя бы 3 к 9. Мы выделим 3 этапа сброса купленных опционов.

1 этап

Отбиваем затраты на купленные опционы: 3*80+3*60 = 420 п. Один из 3-х купленных путов мы продадим, если рынок снизится до 106 000 - 105 000п (на этой отметке 97 500пут около 420п и будет стоить). Он отобьет затраты на приобретение всех купленных. 127 500 колл на 121 000п по фьючерсу тоже будет стоить 420п.

Чтобы нам закрыть купленный опцион, нужно роллировать проданный в более дальний страйк. На 106 000 уровне проданный 95 000 пут будет стоить примерно 350п. Его нужно будет откупить по этой цене хотя бы в количестве 3 шт (1/3 проданных), а это убыток 280п на каждый. В этом случае можно будет роллировать позицию в 9500пут как раз по 280-300п. Убыток нам это роллирование не принесет, так как опционы дорожают по всему деску в случае движения, а не выборочно по каким-либо страйкам.

2 этап

Если ценовое движение продолжает развиваться, то следующий этап продажи купленной трети будет на страйке покупки (97 500п), т.е. по 1 500п. Отметим, что у нас в этом случае осталось 6 опционов пут в продаже на 95 000 страйке и 3 роллированных опциона пут в продаже на 92 500 страйке. В идеале можно роллировать 95 000 в 92 500 по ориентировочным ценам 1 000п на 95 000 и 900 на 92 500 страйках, но можно и закрыть как по риск сценарию изложенному в приведенной выше статье про Синицу. Последней частью купленных опционов мы продолжаем стоять до экспирации на статистичесский прилет «черного лебедя», который в этом случае выйдет в деньги и принесет прибыль по купленному опциону.

Если цена развернется в процессе и закроется в диапазоне 97 500 - 127 500п, то мы получим 1 500п по закрытому опциону на страйке покупки по стороне проданных коллов. Покупку мы отбили закрытием по 420п, но сторона проданных путов уже не принесет прибыль, так как скорее всего как раз и будет являться стоимостью роллирования. Ориентир по прибыли в приведенном сценарии может составить 1 900п, или 3 230р, что равно 2 810 за вычетом налога, а это уже больше чем базовые 970р.

3 этап

Третью часть купленных опционов мы продолжаем держать до экспирации на статистический прилет «черного лебедя», который в этом случае принесет прибыль по купленному опциону, когда он выйдет в деньги.

Отметим, что подобные сценарии будут отрабатываться далеко не каждый раз. Чаще фьючерс просто будет закрываться в диапазоне по базовому сценарию. Построить кошку грамотным способом можно лишь при равенстве цен купленных и проданных опционов, что бывает далеко не каждый раз.

Так же стоит отметить, что управление кошкой потребует от трейдера более высоких компетенций и умений, чем просто продажа волатильности базовым способом. Но высокие компетенции и дают лучшую отдачу.

При работе на срочном рынке в АЛОР Брокер исполнение лимитных заявок будет бесплатным, что является явным преимуществом компании по тарифной сетке.

АЛОР Брокер не только поддерживает доступ к наиболее популярному терминалу QUIK, но и разработал свой собственный терминал ASTRAS. ASTRAS – это полноценный профессиональный веб- терминал, поддерживающим работу с опционами, скальперский привод и подключение через OpenAPI.

Вывод

С помощью опционов можно зарабатывать не только на продаже или покупке волатильности, но и совмещать оба этих способа в конструкции «Кошка». Статистически это более плавная конструкция, которая несет в себе профит и сглаживает риск. Она требует от трейдера определенных компетенций.

Изучить все нюансы опционной торговли и начать зарабатывать на биржевых торгах вам всегда помогут эксперты компании АЛОР Брокер при открытии брокерского счета в нашей компании!

Подготовлено Вадимом Федосенко