К сожалению, последние месяцы жизнь заставляет нас делиться с вами не самыми приятными новостями в сфере финансового и бухгалтерского учета. И главная из них, которая у всех на устах, – рост налогов с 2025 г.

От этого уже никуда не укрыться, и коснется это абсолютно каждого, поэтому предлагаем относиться к налоговой реформе риторически. По крайней мере, вооружен тот, кто предупрежден.

От себя добавим, что рост налогов – вовсе не неизбежность. Всегда есть возможности оптимизации налогового бремени. Какие? – обращайтесь, расскажем.

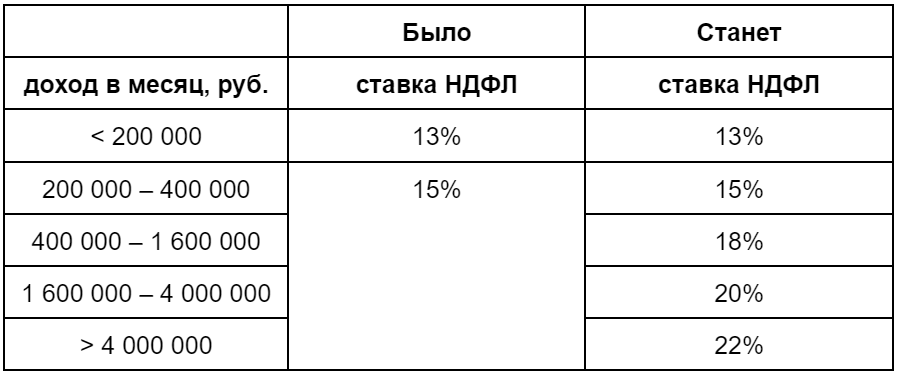

Прогрессивная шкала НДФЛ

Совсем недавно мы писали о надвигающемся поэтапном росте НДФЛ. Время идет, законопроект налоговой реформы 2025 в ходе рассмотрения дорабатывается.

Предполагавшиеся ранее прежние 2 привычные цифры НДФЛ – 13% и 15% – сильно расширили.

Теперь добавлено целых 3 новых пограничных цифры дохода и ставки НДФЛ к ним.

Добавлены пороговые 1 600 000 и 4 000 000 руб. дохода в месяц. НДФЛ по ним будет составлять уже 18, 20 и 22%.

На бумаге выглядит хорошо и справедливо. Но как регулярно замечают наши подписчики, не говорит ли это об уходе все большего объема доходов в тень со следующего года?

УСН

Интересно в этом же свете развивается ситуация по упрощенке.

Правительство всегда борется с теневым бизнесом. В то же время, со следующего года планируется увеличить лимиты на УСН. Т.е. с более высоких доходов будет возможность платить низкие ставки налогов.

Сейчас на упрощенке платят 6% налога с дохода до 200 000 000 руб. в год (что более 16 000 000 руб. в месяц), или 15% с “доход минус расход”.

Повышенные 8% с дохода и 20% с “доходы минус расходы” предприниматели и компании на УСН платят при доходе от 200 000 000 до 265 800 000 руб. в год. Сейчас свыше этой цифры теряется право пользоваться налоговым спецрежимом УСН.

Со следующего года планируется повышенные ставки упразднить, а лимит дохода увеличить почти вдвое. Наглядно это будет так:

Т.е. “упрощенцам” как будто сильно облегчают жизнь со следующего года.

НДС для УСН

Однако не стоит забывать о главном нововведении для них с 2025 г. – переводе части плательщиков УСН на ОСНО. Об этом мы уже тоже подробно писали в прошлом месяце.

Пожалуй, не акцентировали только внимания на том, что на ОСНО будет переведена именно та часть предпринимателей и компаний на УСН, за которой предполагают теневую склонность. Их очень жестко ограничат 60 000 000 дохода в год. При доходе выше, бизнес будет обязан уплачивать НДС. И тут тоже в ходу будет прогрессивная шкала налога. Т.е. помимо уплаты своего основного налога по УСН, дополнительные уплаты по НДС будут выглядеть так:

Самое интересное – кто сможет рассчитывать на льготный НДС – пока на рассмотрении.

Кого коснется рост налогов?

Рост налогов коснется каждого. Даже если вы – нанятый сотрудник с зарплатой до 200 000 руб. в месяц и соответственно не под угрозой поднятия НДФЛ, цены на товары и услуги для вас со следующего года увеличатся.

Наши подписчики регулярно логично отмечают, что предприниматель-упрощенец, на которого со следующего года упадет уплата НДС, вынужден будет поделиться этим бременем со своим конечным потребителем.

И НДС – только видимые затраты. А ведь перевод на ОСНО предполагает полноценный бухучет, а следовательно, расходы на зарплату бухгалтеру, уплату абонентки за пользование 1С и прочими бухгалтерскими программами.

Мы в такой ситуации можем только рекомендовать обращаться к таким компаниям, как наша, чтобы минимизировать хотя бы часть издержек. Аутсорсинг бухгалтерии предполагает, что бухучет уйдет в руки одного специалиста без необходимости оплаты бухгалтерских программ, оргтехники и прочего.

Отслеживайте новости налогового законодательства, чтобы быть в курсе нововведений. А мы будем стараться делиться свежей информацией и трезвым видением наших главбухов здесь и на консультациях.